Регистрация физического лица в качестве индивидуального предпринимателя (ИП) происходит по месту его жительства. А деятельность ИП может вести на всей территории РФ.

В отличие от организаций, индивидуальный предприниматель не создает и не регистрирует обособленные подразделения (филиалы и представительства), но в некоторых случаях необходимо будет дополнительно вставать на учет по новому месту ведения деятельности. Это зависит от того, на какой системе налогообложения он находится.

ИП может вести деятельность в рамках следующих налоговых режимов:

- Общая система налогообложения (ОСН);

- Упрощенная система налогообложения (УСН);

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы:

- Единый сельскохозяйственный налог (ЕСХН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН).

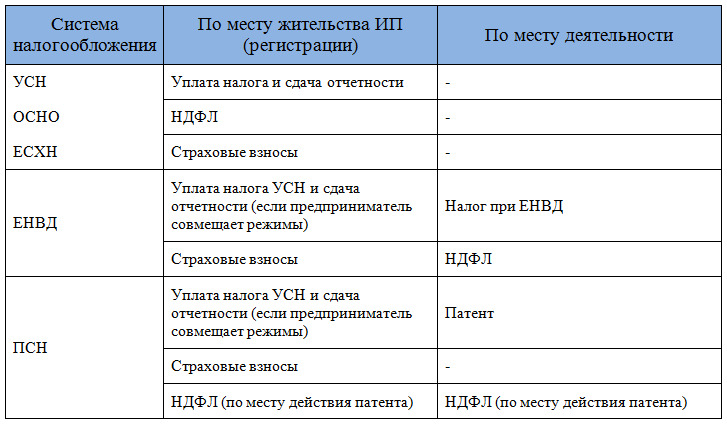

Если бизнес предполагается вести на УСН, ОСНО или ЕСХН, то необходимости проходить регистрацию в территориальной налоговой инспекции по месту деятельности нет. Что касается ЕНВД и патента, то они имеют свои региональные особенности, и на учет по месту деятельности нужно будет вставать.

Деятельность ИП на ОСН, УСН или ЕСХН

Налоги и авансовые платежи в этих случаях предприниматель выплачивает по месту своего жительства, здесь же сдается и налоговая отчетность.

В отношении своих работников ИП выступает налоговым агентом, удерживая с них НДФЛ, и страхователем, выплачивая страховые взносы. Перечисляют НДФЛ и страховые взносы и сдают отчетность по работникам по месту постановки предпринимателя на учет, независимо от места осуществления деятельности (Письмо Департамента налоговой и таможенной политики Минфина России от 27 июля 2018 г. № 03-11-11/53003).

Деятельность ИП на ЕНВД

Согласно пункту 2 ст. 346.28 НК РФ, ИП, желающие применять ЕНВД, обязаны вставать на учет по месту осуществления деятельности. В случае, когда предприниматель решает применять этот режим по месту жительства, он должен будет подать заявление и зарегистрироваться как плательщик ЕНВД, даже если регистрация как ИП в своей инспекции уже пройдена. Соответственно, если деятельность на ЕНВД будет вестись в другом регионе, то и встать на учет надо будет в налоговой инспекции этого региона.

Исключение: При оказании автотранспортных услуг, осуществлении развозной или разносной торговли, размещении рекламы на транспортных средствах , предприниматели обязаны встать на учет в качестве плательщиков единого налога в налоговом органе по месту жительства.

Сдавать ежеквартальную декларацию по ЕНВД и платить вмененный налог предприниматель должен по месту фактической деятельности (которое может совпадать с местом жительства).

Страховые взносы за работников уплачиваются во внебюджетные фонды по месту жительства предпринимателя, а вот с перечислением НДФЛ за работников, занятых во вмененной деятельности, ситуация другая.

Согласно п. 7 ст. 226 НК РФ, налоговый агент (которым является ИП-работодатель) исполняет свои обязанности по месту своего учета. Предприниматель на ЕНВД, работающий не в своем регионе, состоит на учете в разных налоговых инспекциях: как лицо, зарегистрированное в качестве ИП, и как плательщик вмененного дохода. В этом случае перечислять НДФЛ за работников, занятых на "вмененке", и подавать сведения об их доходах следует по месту постановки на учет в качестве плательщика ЕНВД (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 января 2013 г. N 03-04-05/3-47).

Деятельность ИП на ПСН

Патент действует на территории только того субъекта РФ, который в нем указан, но ИП может получить патенты и в других регионах без ограничений (ст. 346.45 НК РФ).

Чтобы получить патент в том регионе, где ИП не зарегистрирован по месту жительства, следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан. Что касается налоговой декларации, то ее на ПСН не сдают.

С НДФЛ ситуация такая же, как и на ЕНВД – если ИП работает в разных регионах, то этот налог перечисляют в бюджет того субъекта Российской Федерации, где действует патент. Страховые взносы с выплат работникам и отчетность по ним производится по месту жительства предпринимателя, независимо от того, где выдан патент.

{kind=link}