Начиная с 2023 года страховые взносы на обязательное пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, на медицинское страхование, заменены единым тарифом страховых взносов. На практике это означает, что теперь работодателям нет необходимости исчислять и уплачивать страховые взносы отдельно в каждый фонд. Достаточно единожды рассчитать взнос с выплат сотрудника по трудовому договору или с выплат физического лица по гражданско - правовому договору и сформировать один общий платежный документ на уплату взносов в бюджет в целом по организации.

Что необходимо учесть, переходя к расчетам

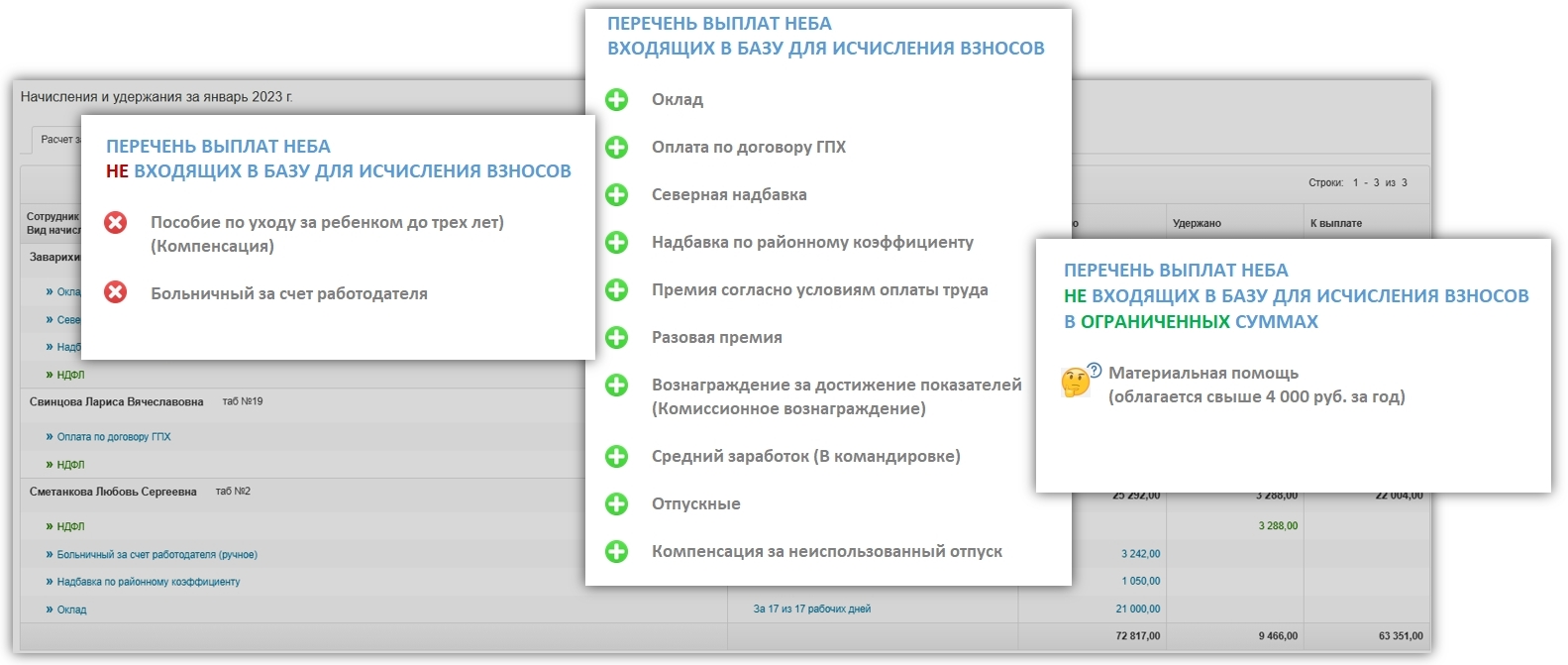

- Нужно проверить базу для исчисления взносов, так как не все выплаты облагаются страховыми взносами. На рисунке ниже можно увидеть перечни с видами выплат, подлежащих и не подлежащих обложению в сервисе. Полный список сумм, которые не облагаются страховыми взносами приведен в ст. 422 НК РФ.

- Согласно п. 1 ст. 421 НК РФ, учет выплат по сотруднику (физическому лицу, выполняющему работы по договору гражданско - правового характера) должен вестись нарастающим итогом с начала календарного года. Т.е. для того, чтобы рассчитать взносы с выплат и вознаграждений, нужно учесть все суммы, начисленные в пользу физического лица, начиная с начала года по месяц расчета включительно.

- С 2023 года понятие предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством заменено новым понятием единой предельной величины базы. Если до 2023 года, базу для исчисления страховых взносов по физическому лицу, начисленную с начала года, необходимо было сравнивать с предельной величиной, установленной отдельно для Пенсионного фонда РФ и Фонда социального страхования РФ, то теперь достаточно сравнить ее только с одной предельной величиной, ежегодно устанавливаемой Правительством РФ. Для сумм, превышающих единую предельную величину, как и ранее, действуют пониженный ставки тарифов страховых взносов.

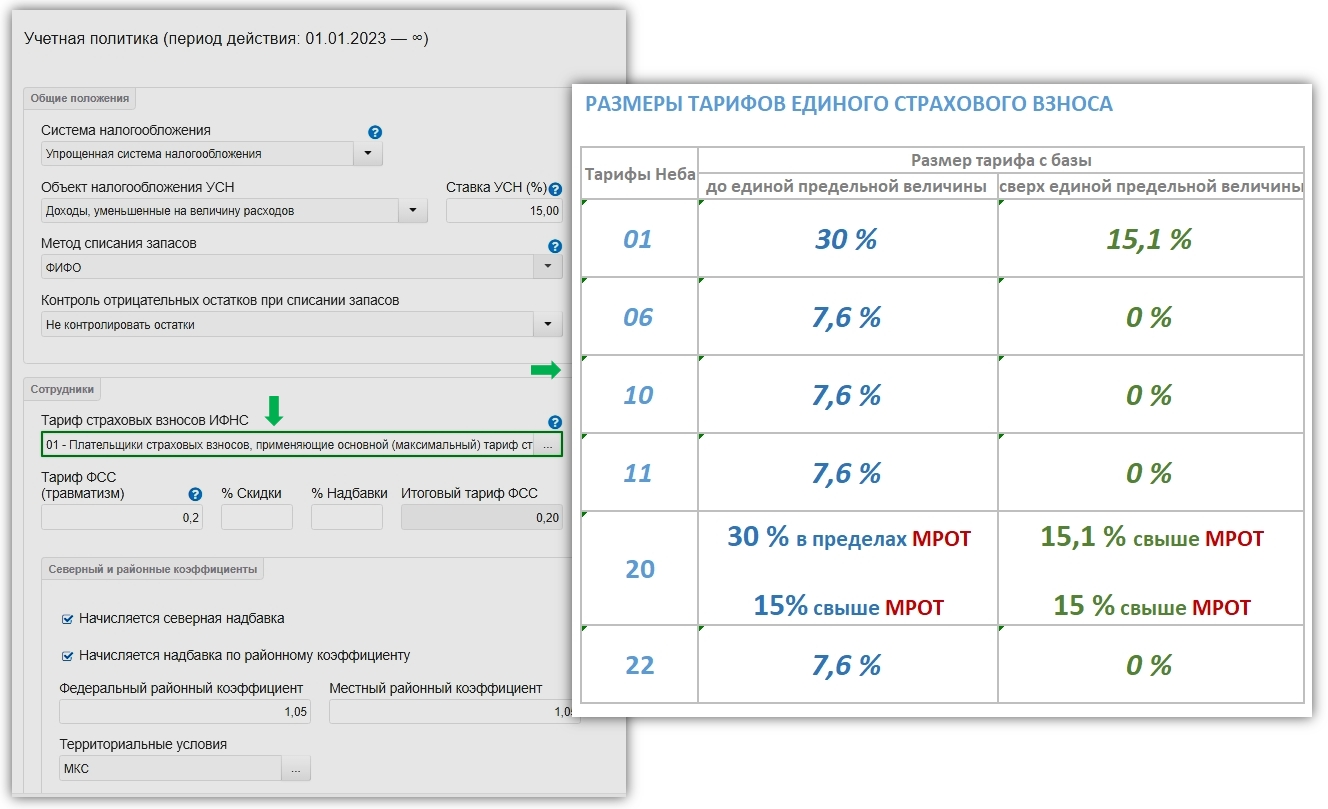

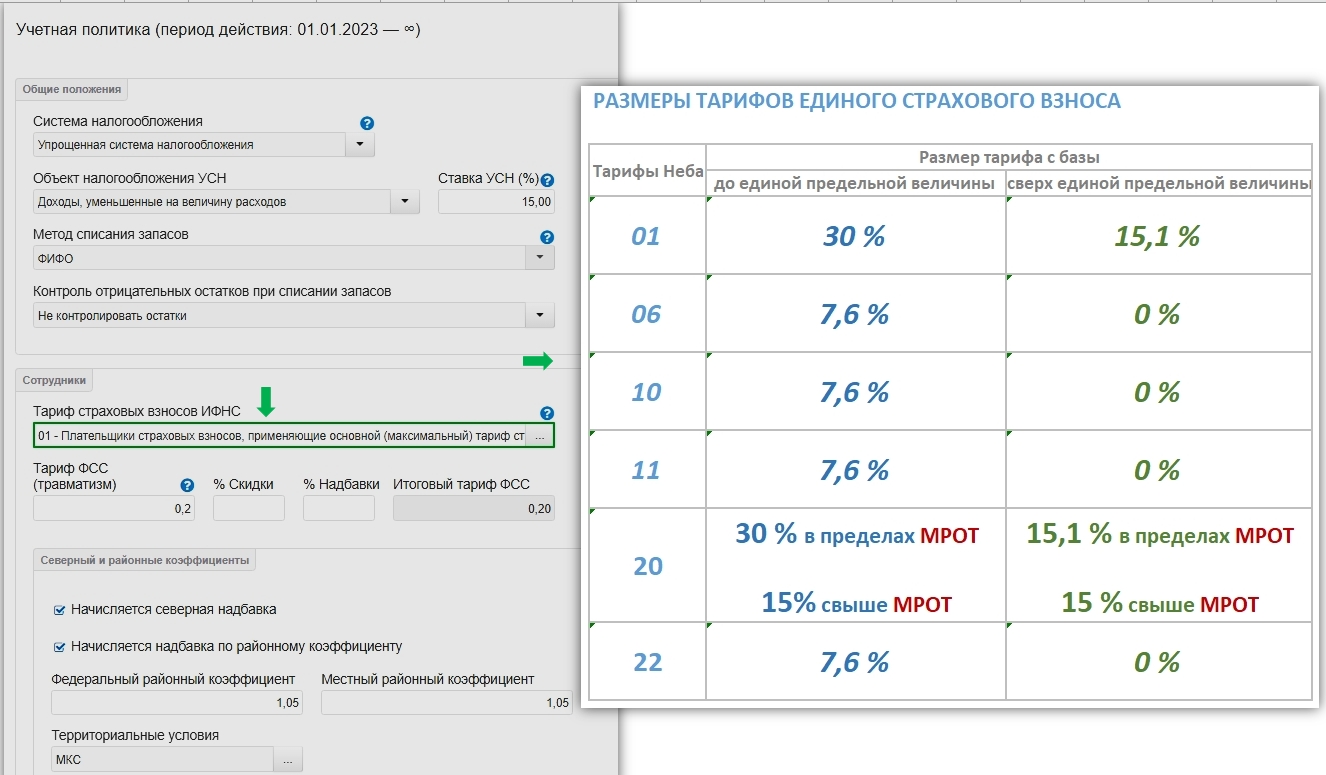

- При расчете страховых взносов, нужно учесть размеры тарифов, установленные с 2023 года в ст. 425 НК РФ и в ст. 427 НК РФ - для плательщиков, применяющих пониженные тарифы. Новые ставки тарифов, используемых в сервисе, приведены на рисунке ниже.

{kind=link}

Алгоритм расчета

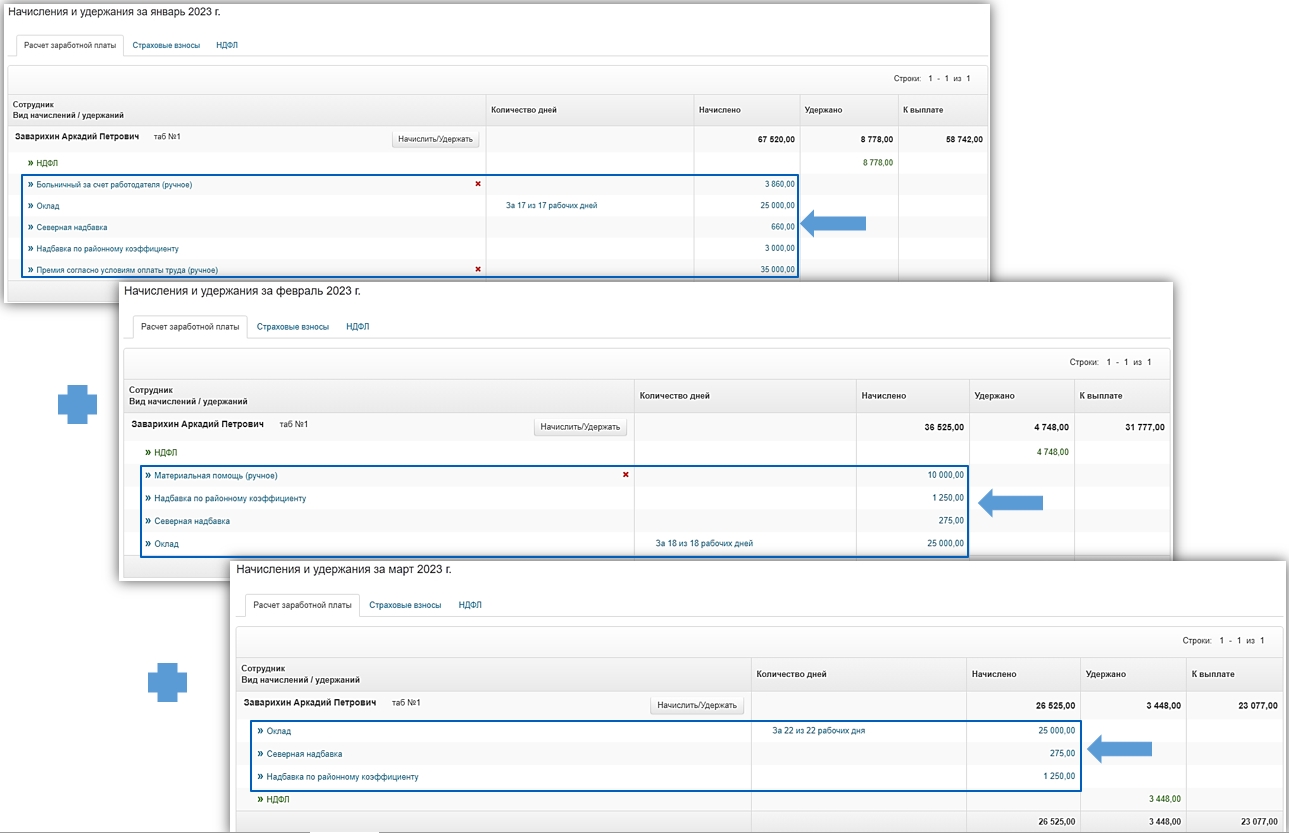

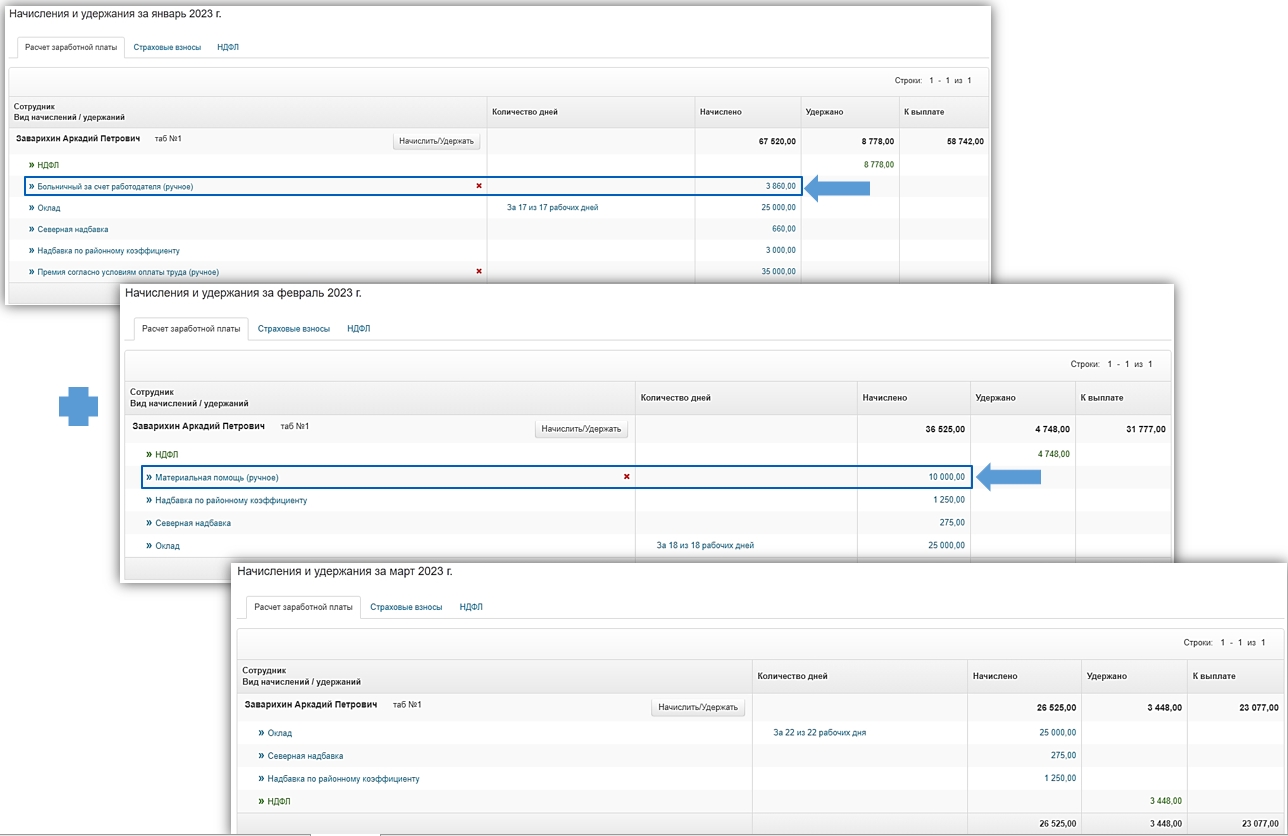

- Сумма начисленная всего: просуммировать все начисления из документов Расчета заработной платы по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы.

{kind=link}

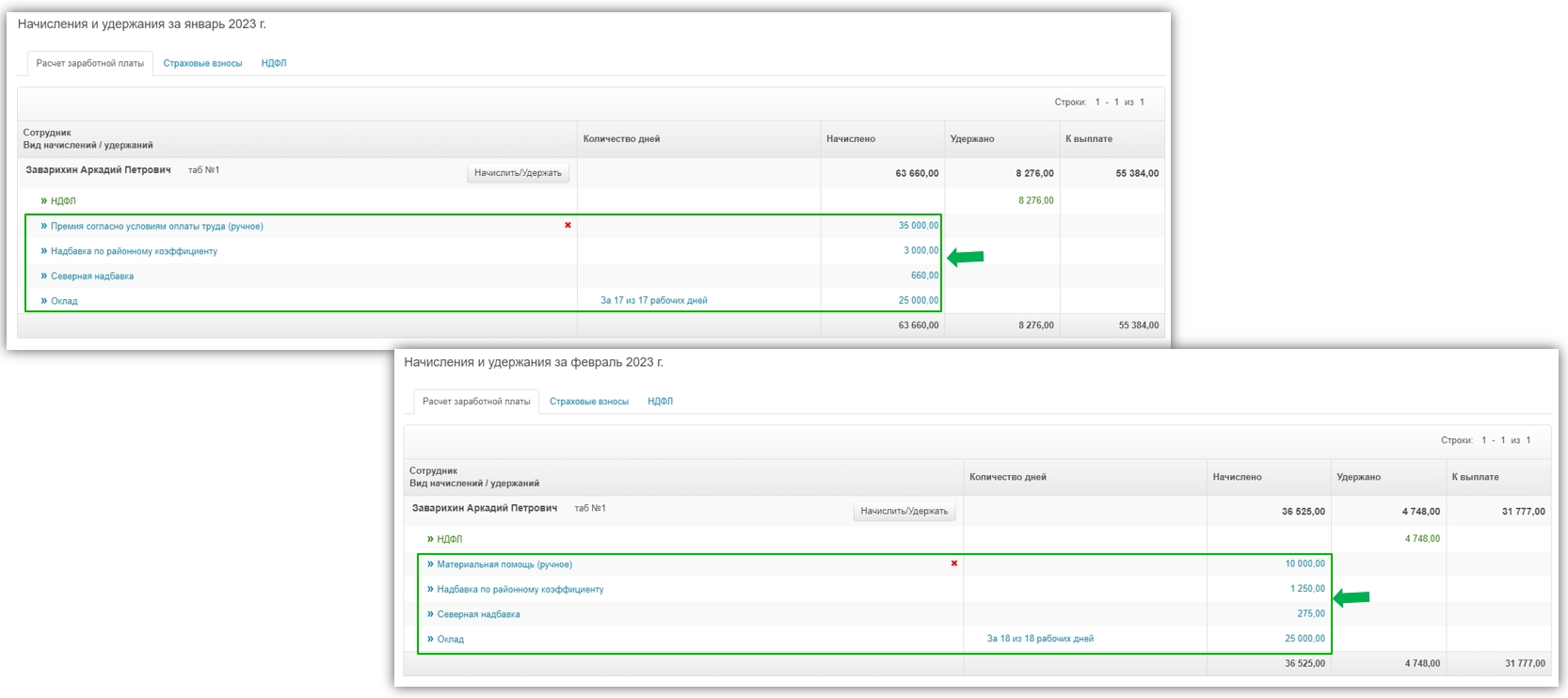

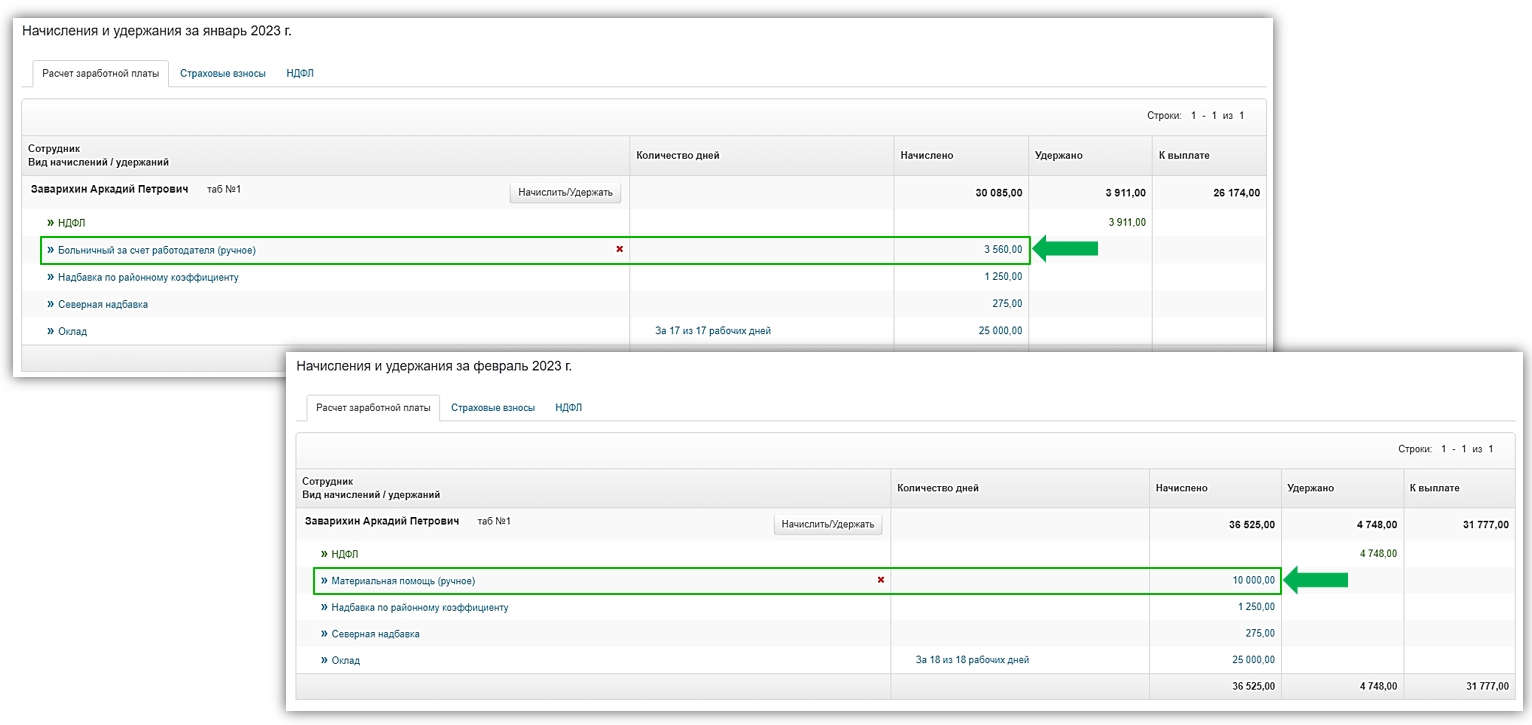

- Сумма необлагаемая всего: просуммировать все выплаты из документов Расчета заработной платы, которые не облагаются страховыми взносами, либо не облагаются в ограниченных размерах, по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы. Особое внимание уделить суммам материальной помощи: если материальная помощь превысила 4 000,00 руб., то в необлагаемую часть принять только 4 000,00 руб.

{kind=link}

- База всего (для исчисления страховых взносов) = Сумма начисленная всего - Сумма необлагаемая всего.

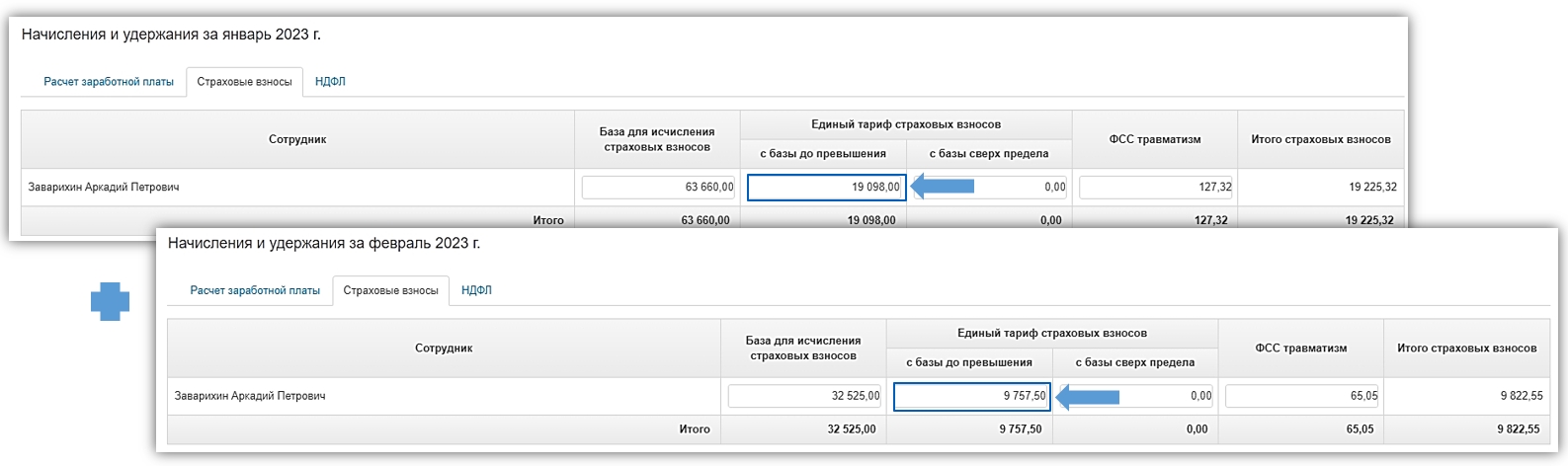

- База до предельной величины всего: сравнить сумму полученной Базы всего с размером предельной величины в году, за который осуществляется расчет взносов. В базу до предельной величины включается база, которая эту предельную величину не превысила.

- если База всего превысила предельную величину, то:

- Страховые взносы до предельной величины всего = База до предельной величины всего * Размер тарифа с базы до предельной величины.

- Страховые взносы сверх предельной величины всего = База сверх предельной величины всего * Размер тарифа с базы сверх предельной величины.

- Страховые взносы начислено ранее до предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы до превышения из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено ранее сверх предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы сверх предела из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено в этом месяце до предельной величины = Страховые взносы до предельной величины всего - Страховые взносы начислено ранее до предельной величины.

- Страховые взносы начислено в этом месяце сверх предельной величины = Страховые взносы сверх предельной величины всего - Страховые взносы начислено ранее сверх предельной величины.

Особенный тариф

Тариф, применяемый плательщиками страховых взносов, признаваемых субъектами малого или среднего предпринимательства (тариф "20") имеет свои особенности расчета взносов. Выделенную из документов Расчета заработной платы: базу всего, базу до предельной величины и базу сверх предельной величины, необходимо разделить на базу, состоящую из сумм не превышающих минимального размера оплаты труда (МРОТ), установленного ст. 1 Федерального закона от 19.06.2000 № 82 - ФЗ и базу, превышающую МРОТ, применив к ним соответствующие размеры тарифов страховых взносов. В остальном, к тарифу применим алгоритм расчета, приведенный выше.

Пример

ООО "Сириус" осуществляет деятельность в области информационных технологий и применяет в 2023 году льготный тариф страховых взносов для IT - компаний (тариф "06"). Заварихин А.П. является ведущим разработчиком компании. По трудовому договору ему установлен оклад в размере 150 000,00 руб. Кроме того, по условиям договора Заварихину А.П. положена ежеквартальная премия в размере оклада. Бухгалтеру ООО "Сириус" необходимо рассчитать суммы начисленные по единому страховому тарифу с выплат Заварихину А.П. в мае 2023г.

За период с января 2023 года по май 2023 года Заварихину А.П. начислено:

- Январь 2023г.: оклад - 150 000,00 руб., премия за 4 квартал 2022 года - 150 000,00 руб., итого - 300 000,00 руб.

- Февраль 2023г.: оклад - 150 000,00 руб.

- Март 2023г.: оклад - 150 000,00 руб., материальная помощь - 25 000,00 руб., итого - 175 000,00 руб.

- Апрель 2023г.: за отработанное время (по окладу) - 75 000,00 руб., больничные за счет работодателя 9 800,00 руб., премия за 1 квартал 2023 года - 150 000,00 руб., итого -234 800,00 руб.

- Май 2023г.: оклад - 150 000,00 руб.

Таким образом, Сумма начисленная всего за период январь - май 2023 года составила: 1 009 800,00 руб.

Сумма необлагаемая всего составила: в марте 2023 г. - 4 000,00 руб. из общей суммы материальной помощи в размере 25 000,00 руб., в апреле 2023 г. - 9 800,00 руб. больничные за счет работодателя, итого 13 800,00 руб.

База всего = 1 009 800,00 руб. - 13 800,00 руб. = 996 000,00 руб.

Единая предельная величина базы в 2023 году, установленная Постановлением Правительства РФ от 25.11.2022г. № 2143, составляет 1 917 000,00 руб.

База всего, начисленная по сотруднику за период с января 2023г. по май 2023г., в размере 996 000,00 руб. не превысила единой предельной величины. Значит она же и является Базой до предельной величины всего.

Размер тарифа с базы до единой предельной величины для плательщиков страховых взносов, применяющих тариф "06", составляет 7,6%.

Тогда Страховые взносы до предельной величины всего за период с января по май 2023г.г. по Заварихину А.П., составили:

996 000,00 руб. * 7,6% = 75 696,00 руб.

За период с января 2023 года по апрель 2023 года с выплат Заварихину А.П. были начислены страховые взносы:

- Январь 2023г.: 22 800,00 руб.

- Февраль 2023г.: 11 400,00 руб.

- Март 2023г.: 12 996,00 руб.

- Апрель 2023г.: 17 100,00 руб.

Итого Страховых взносов начислено ранее до предельной величины (с января по апрель 2023 года): 64 296,00 руб.

Следовательно в апреле 2023 года бухгалтер ООО "Сириус" должен начислить:

Страховых взносов начислено в этом месяце до предельной величины = 75 696,00 руб. - 64 296,00 руб. = 11 400,00 руб.

Расчет по страховым взносам в ИФНС

Достаточно часто причиной отказа в приеме Расчета по страховым взносам, ФНС указывает расхождение между суммами текущего расчета и расчетов за предыдущие отчетные периоды.

Использование вышеприведенного алгоритма, основанного на принципах расчетов нарастающим итогом с начала года, позволит избежать подобных формулировок в отказе.