Организации и индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" за 1 квартал, полугодие и 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом. За 1 квартал не позднее 25 апреля, за полугодие - не позднее 25 июля, за 9 месяцев - не позднее 25 октября. Годовой Расчет представляется не позднее 25 февраля года, следующего за отчетным годом.

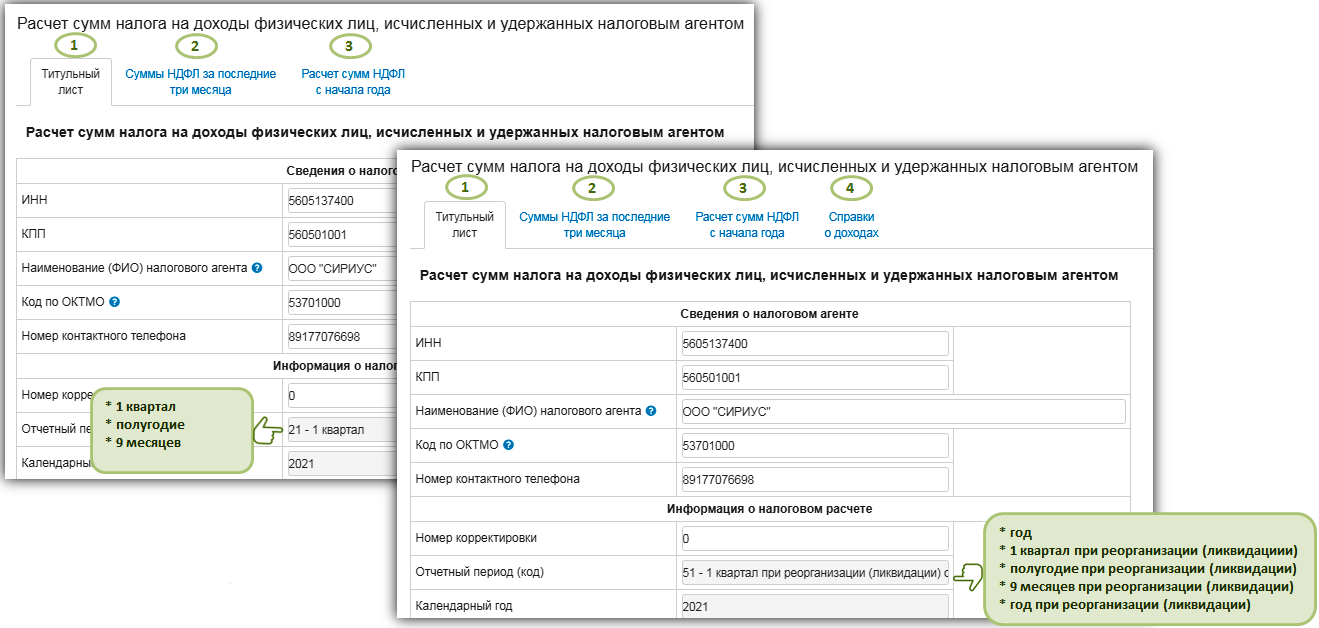

Вкладки Расчета обязательные для заполнения:

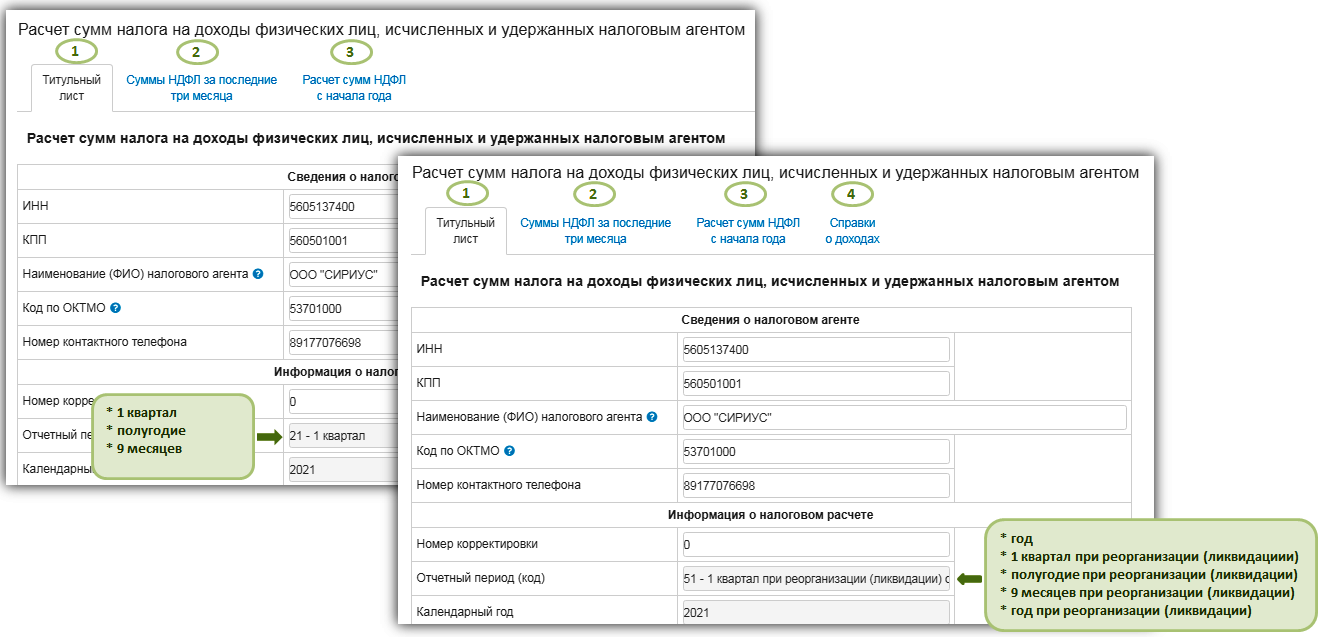

- Титульный лист;

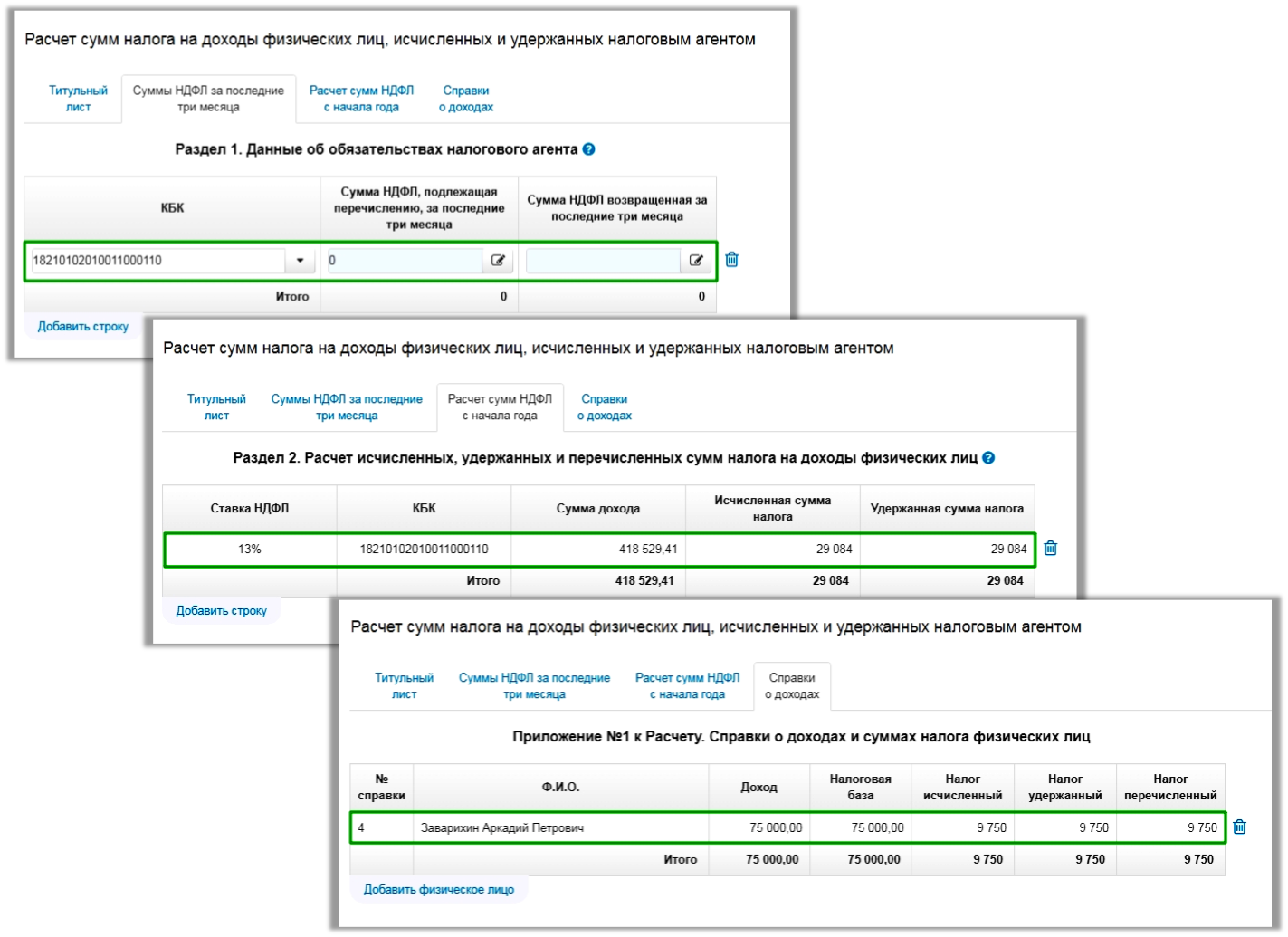

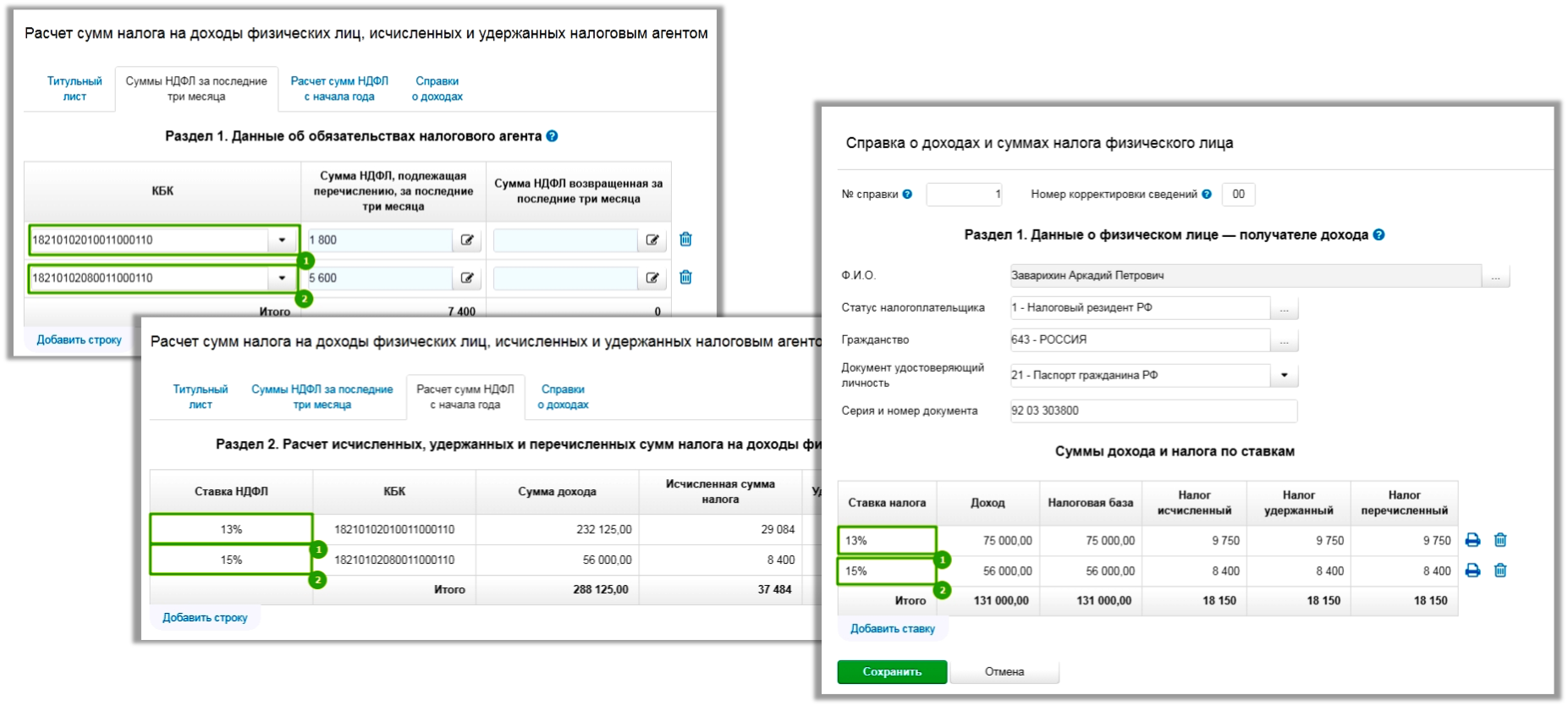

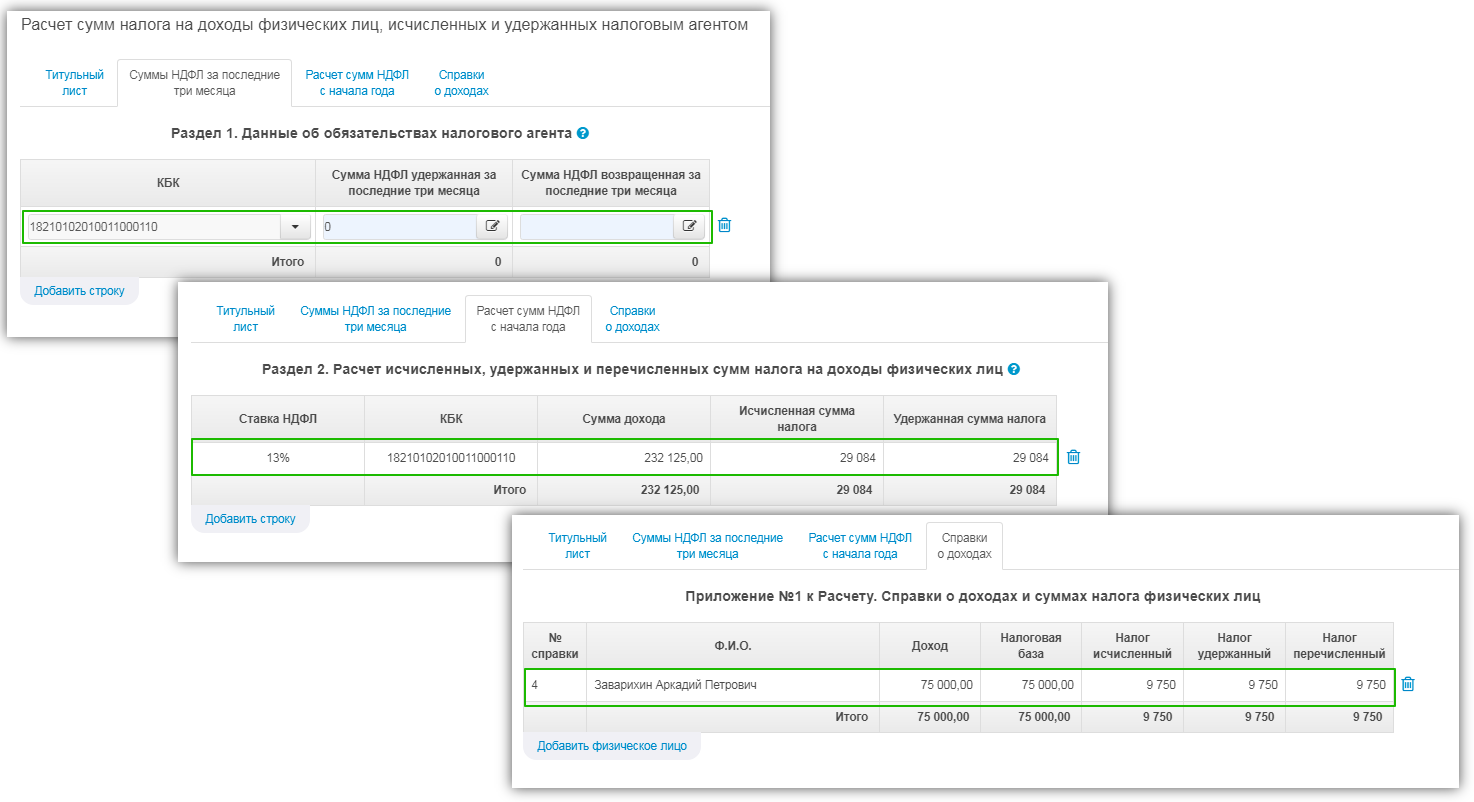

- Суммы НДФЛ за последние три месяца (Раздел 1. "Данные об обязательствах налогового агента");

- Расчет сумм НДФЛ с начала года (Раздел 2. "Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц");

- вкладка Справки о доходах (Приложение №1 к Расчету. "Справки о доходах и суммах налога физических лиц") обязательна для заполнения за год, а также за все отчетные периоды в случае ликвидации или реорганизации; для периодов 1 квартала, полугодия и 9 месяцев вкладка не заполняется и в интерфейсе Расчета не представлена.

Общие правила заполнения отчетных форм приведены в разделе Заполнение. Как добавить отчет из внешнего файла можно узнать в разделе Отчеты из внешних файлов.

Заполнение отчета учетными данными

Перед заполнением Расчета необходимо убедиться:

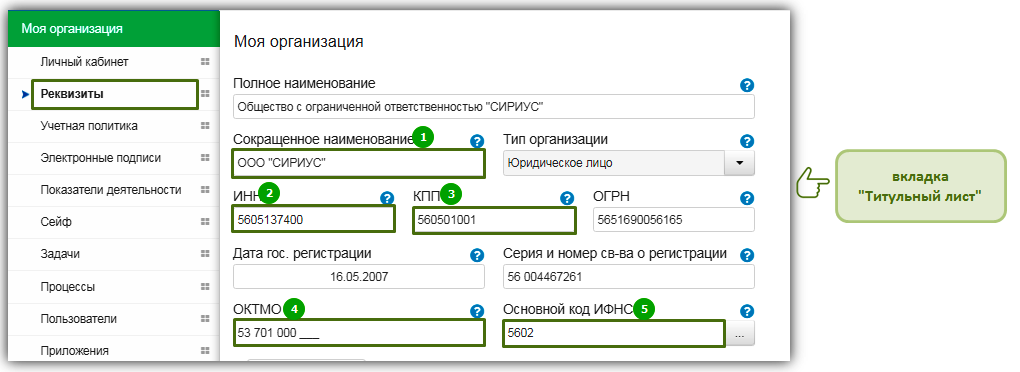

1. Реквизиты организации (индивидуального предпринимателя) совпадают с выпиской ЕГРЮЛ (ЕГРИП). Уточнить код по ОКТМО можно на сайте ФНС России.

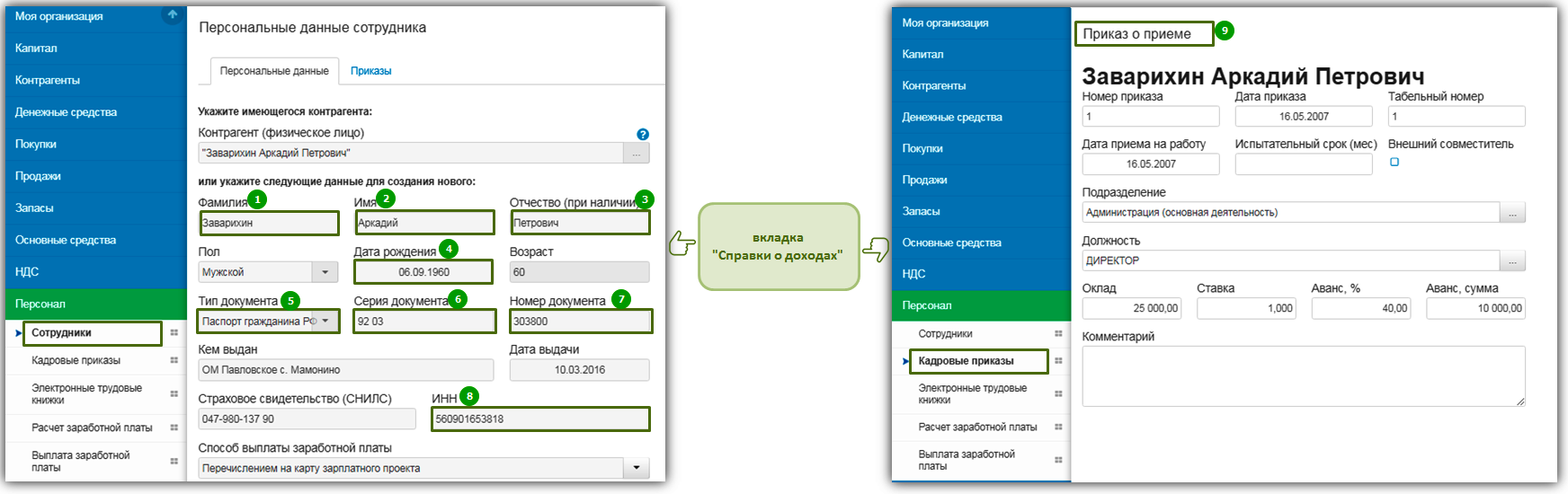

2. Заполнены персональные сведения физических лиц, выполнявших работы по трудовым договорам или договорам гражданско - правового характера. Оформлены соответствующие кадровые приказы.

3. За отчетный период сформированы документы Расчета заработной платы.

По результатам предварительной подготовки, Расчет будет заполнен учетными данными. Все недостающие сведения могут быть внесены с использованием элементов управления формой.

Элементы управления отчетной формой

Элементы интерфейса помогут найти ответы на вопросы по заполнению и добавить недостающие сведения в Расчет:

![]() - знак вопроса подскажет о порядке и особенностях заполнения поля или раздела;

- знак вопроса подскажет о порядке и особенностях заполнения поля или раздела;

![]() - добавляет новые строки в таблицу;

- добавляет новые строки в таблицу;

![]() - удаляет строки из таблицы;

- удаляет строки из таблицы;

![]() - поля, окрашенные голубым цветом, рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш;

- поля, окрашенные голубым цветом, рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш;

![]() - поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля.

- поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля.

Особенности заполнения отчетной формы

Нулевые расчеты

Важно! Если организация или индивидуальный предприниматель не имеют работников и не производят выплат в пользу физических лиц, то обязанности по представлению Расчета у них не возникает и нулевые Расчеты не предоставляются.

Поэтому все таблицы Расчета должны иметь хотя бы одну заполненную строку. Иногда за последние три месяца отчетного периода выплаты в пользу физических лиц не осуществлялись, поэтому сведения для заполнения вкладки Суммы НДФЛ за последние три месяца отсутствуют. Например, формируем Расчет за год, а выплаты были только в первом квартале. В этом случае в таблицу необходимо добавить строку, в ней выбрать КБК, а остальные поля заполнить нулями.

Суммы НДФЛ за последние три месяца

Начиная с отчетности за I квартал 2023 г. , меняется порядок заполнения отчетной формы во вкладке Суммы НДФЛ за последние три месяца (Раздел 1) (согласно Приказу ФНС России от 29 сентября 2022 г. N ЕД-7-11/881@). Название поля 020 раздела 1 изменилось и теперь называется «Сумма налога на доходы физических лиц, подлежащая перечислению, за последние три месяца отчетного периода». Также, теперь в разделе 1 Расчета не нужно указывать срок уплаты НДФЛ. А поля 021-024 раздела 1 заполняются данными о суммах НДФЛ с выплат, обобщенные по срокам перечисления. В таблице указано, какие сроки перечисления соответствуют отчетным периодам Расчета.

ПРИМЕР

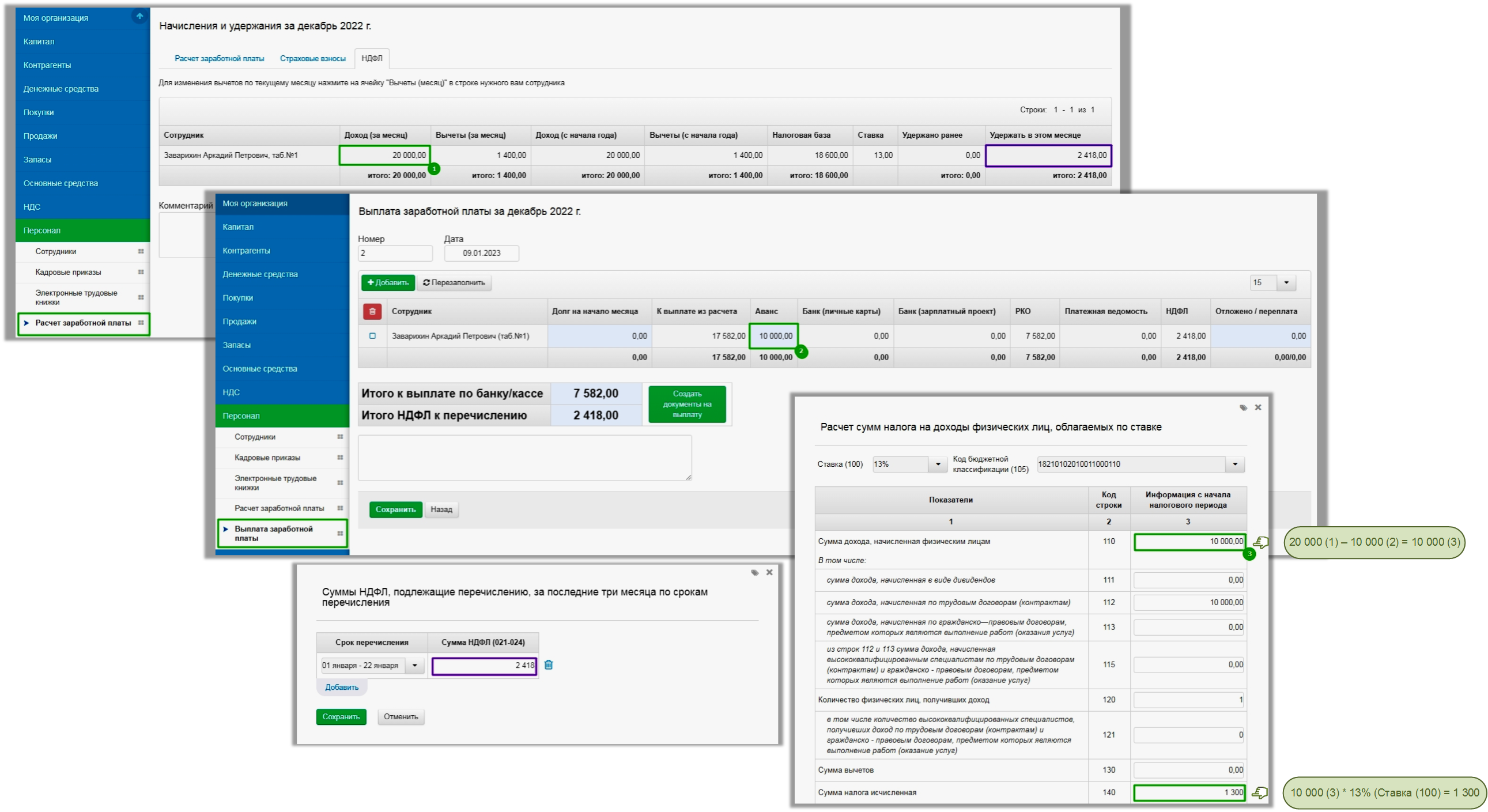

За 1 квартал 2023 года сотрудникам ООО "Сириус" были выплачены аванс и заработная плата:

- 20.01.2023 - аванс за январь 2023г.;

- 03.02.2023 - заработная плата за январь 2023г.;

- 20.02.2023 - аванс за февраль 2023г.;

- 03.03.2023 - заработная плата за февраль 2023г.;

- 20.03.2023 - аванс за март 2023г.;

- 05.04.2023 - заработная плата за март 2023г.

При заполнении Расчета по форме 6.2 - НДФЛ бухгалтер ООО "Сириус" руководствовался приказом ФНС России и заполнил раздел 1 отчета за 1 квартал 2023 г. следующим образом:

- по сроку перечисления: 01 января - 22 января, бухгалтер проставил сумму НДФЛ, удержанного с аванса за январь 2023г.;

- по сроку перечисления: 23 января - 22 февраля, бухгалтер проставил общую сумму НДФЛ, удержанного с заработной платы за январь 2023г. и с аванса за февраль 2023г.;

- по сроку перечисления: 23 февраля - 22 марта, бухгалтер проставил общую сумму НДФЛ, удержанного с заработной платы за февраль 2023г. и с аванса за март 2023г.

Сумма НДФЛ, удержанная с заработной платы за март 2023 г. будет отражена в Расчете за полугодие 2023 г.

Важно! В учете недостаточно данных для корректного заполнения сумм НДФЛ, подлежащих перечислению за последние три месяца отчетного периода. Поэтому данные о Суммах НДФЛ, подлежащих перечислению, за последние три месяца заполняются в поле 021-024 вручную.

Применялось более одной ставки налога

Если суммы НДФЛ с выплат физическим лицам исчислялись по разным ставкам, то количество строк вкладки Расчет сумм НДФЛ с начала года должно совпадать с количеством применяемых ставок. Аналогичный порядок действует для физических лиц с доходами, облагаемыми по разным ставкам налога, из вкладки Справки о доходах. Во вкладке Суммы НДФЛ за последние три месяца количество строк будет зависеть от того, осуществлялись ли выплаты в пользу физических лиц, доходы которых превысили 5 млн. руб. При наличии физических лиц с превышением доходов, необходимо добавить новую строку, указав в ней КБК, на который был перечислен налог с превышения.

Суммы заработной платы за декабрь, выплаченные в январе в годовой отчетности

Как правило, суммы заработной платы, начисленные за декабрь, работники получают в январе следующего года. И так как с 1 января 2023 года вступают в силу обновления в форме Расчета и изменения в п. 1. ст. 223 НК РФ, регулирующий дату признания дохода, то возникает вопрос: как отобразить в Расчете заработную плату, начисленную за декабрь, выплаченную в январе следующего года и сумму НДФЛ, удержанную в январе со всей декабрьской заработной платы? Согласно Письму ФНС России от 11.01.2023 N ЗГ-3-11/125@ , в Расчете за 1 квартал 2023 г. сумму заработной платы, выплаченную за вторую половину декабря, и сумму НДФЛ с нее необходимо отразить в строках 110 и 140 вкладки Расчет сумм НДФЛ с начала года (Раздел 2 Расчета) соответственно. А сумму НДФЛ со всей заработной платы за декабрь, удержанную в январе, необходимо отразить в разделе 1 в поле "Сумма НДФЛ" в соответствующем сроке перечисления.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Порядок заполнения Расчета утвержден Приказом ФНС России от 15.10.2020 № ЕД - 7 - 11 / 753@.

С общими правилами проверки отчетных форм можно ознакомиться в разделе Проверка.