Единая (упрощенная) налоговая декларация может заменить "нулевые" декларации по налогам, плательщиком которых признается хозяйствующий субъект, такое право предоставлено п. 2 ст. 80 НК РФ, но при этом должны быть выполнены следующие условия:

- по соответствующим налогам отсутствуют объекты налогообложения;

- финансово - хозяйственная деятельность, в результате которой происходит движение денежных средств на счетах в банках (кассе организации), за отчетный период не велась.

Организации представляют декларацию по месту своего нахождения, индивидуальные предприниматели по месту жительства, в срок не позднее 20 - го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

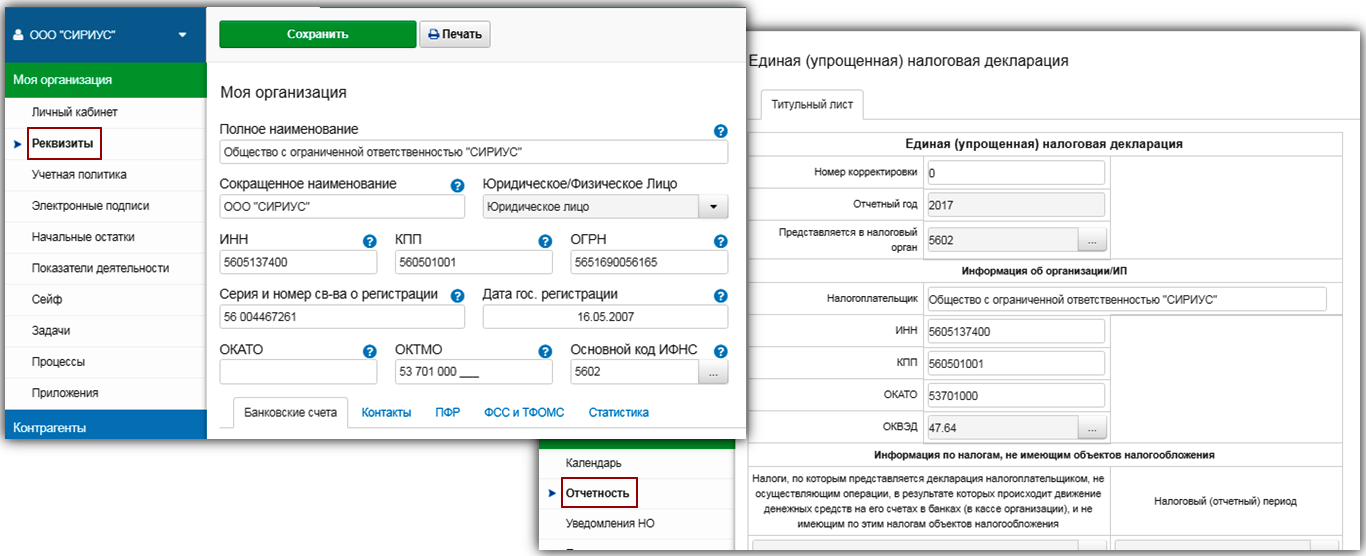

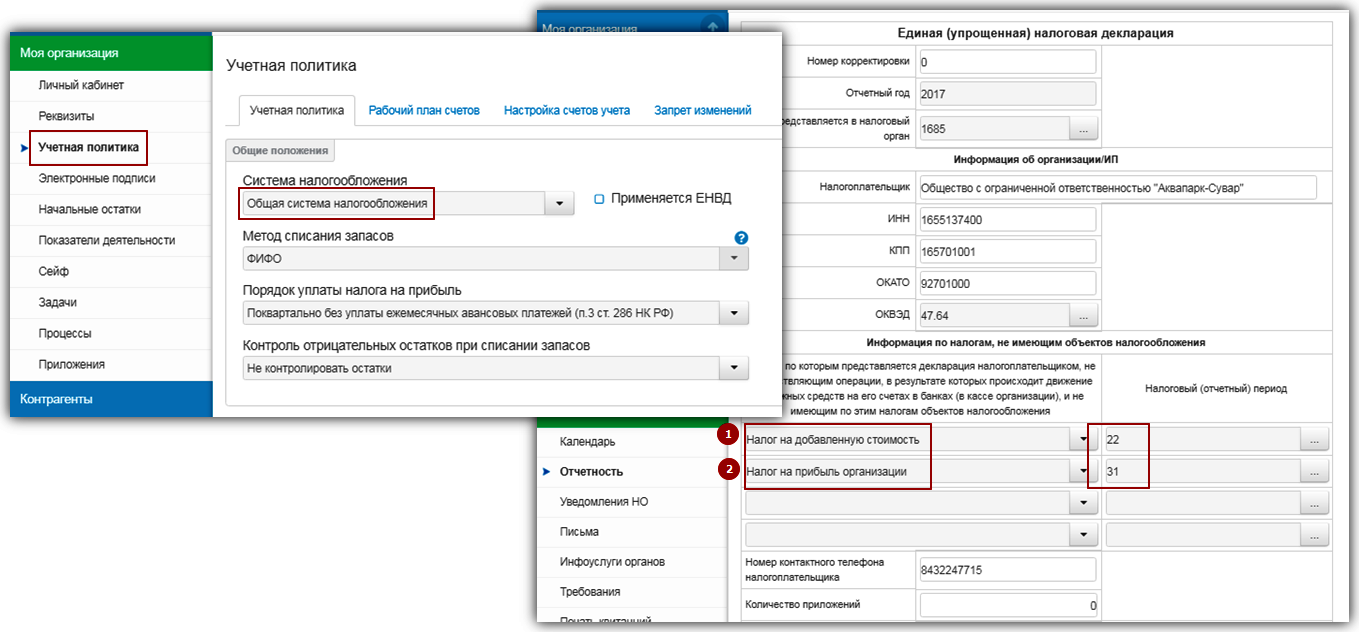

Перед заполнением отчетной формы, необходимо убедиться: верно заполнены реквизиты организации (индивидуального предпринимателя).

Организации, находящиеся на Общей системе налогообложения, в информации о налогах могут указать:

- налог на добавленную стоимость, налоговым периодом для которого являются первый, второй, третий и четвертый кварталы календарного года; регулируется гл. 21 НК РФ;

- налог на прибыль организаций, с отчетными периодами - первый квартал, полугодие, девять месяцев, и налоговым периодом равным календарному году; установлен гл. 25 НК РФ.

Наименование налогов указывается в очередности, соответствующей нумерации глав Налогового кодекса.

Индивидуальные предприниматели на общем режиме, ограничиваются указанием информации о налоге на добавленную стоимость.

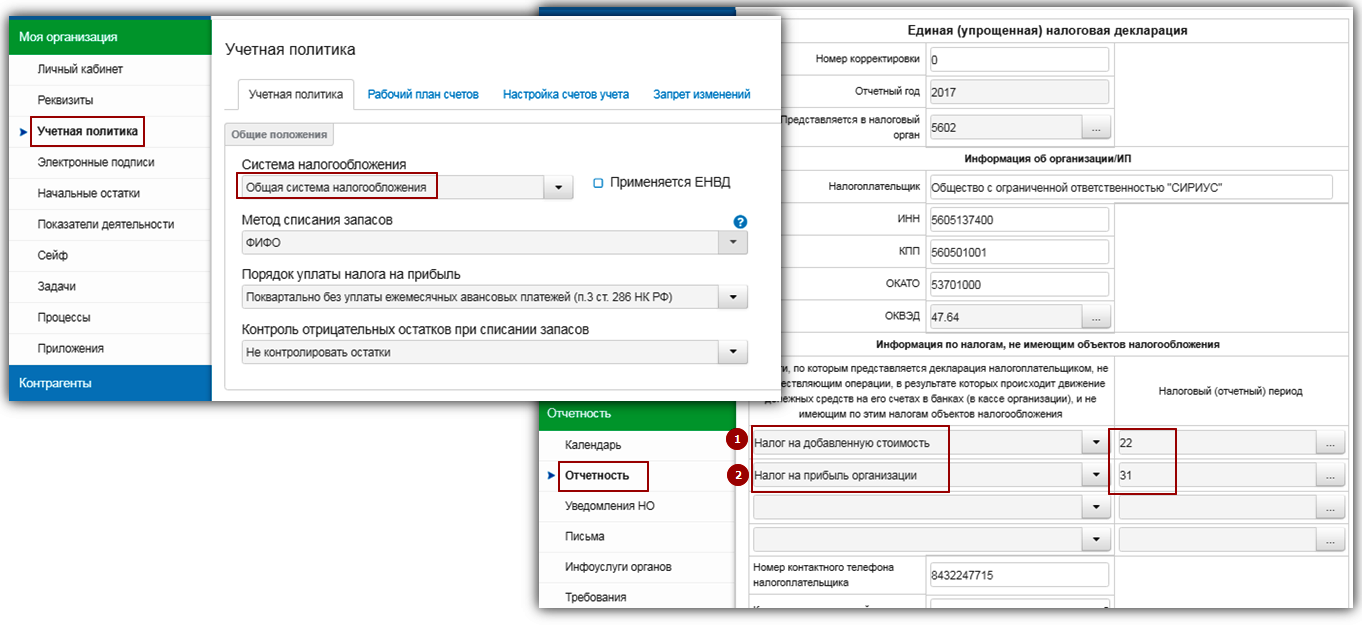

Хозяйствующие субъекты, применяющие специальный налоговый режим в виде Упрощенной системы налогообложения, который регламентируется гл. 26.2 НК РФ, указывают его в единой декларации. Налоговым периодом выбирается календарный год и декларация предоставляется единожды, по итогам отчетного года.

{kind=link}

{kind=link}

С общими правилами проверки расчета можно ознакомиться в разделе Проверка.

Порядок заполнения декларации утвержден Приказом Минфина РФ от 10.07.2007г. №62н.