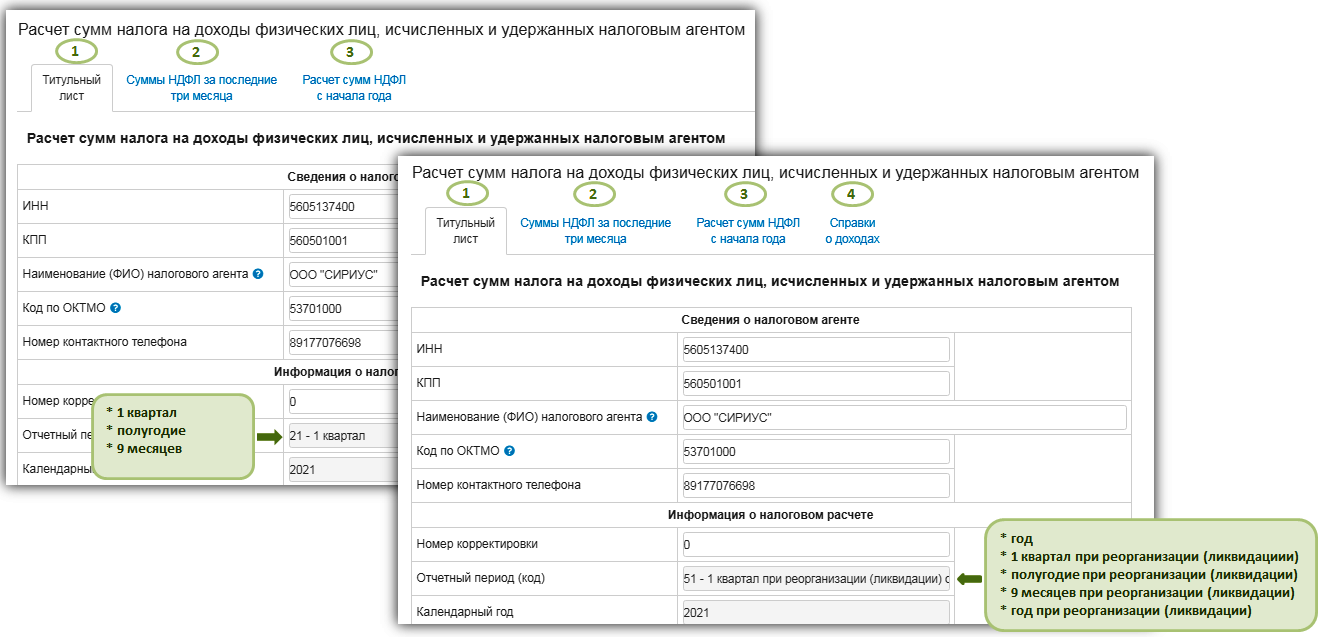

Организации и индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" за 1 квартал, полугодие и 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом. За 1 квартал не позднее 25 апреля, за полугодие - не позднее 25 июля, за 9 месяцев - не позднее 25 октября. Годовой Расчет представляется не позднее 25 февраля года, следующего за отчетным годом.

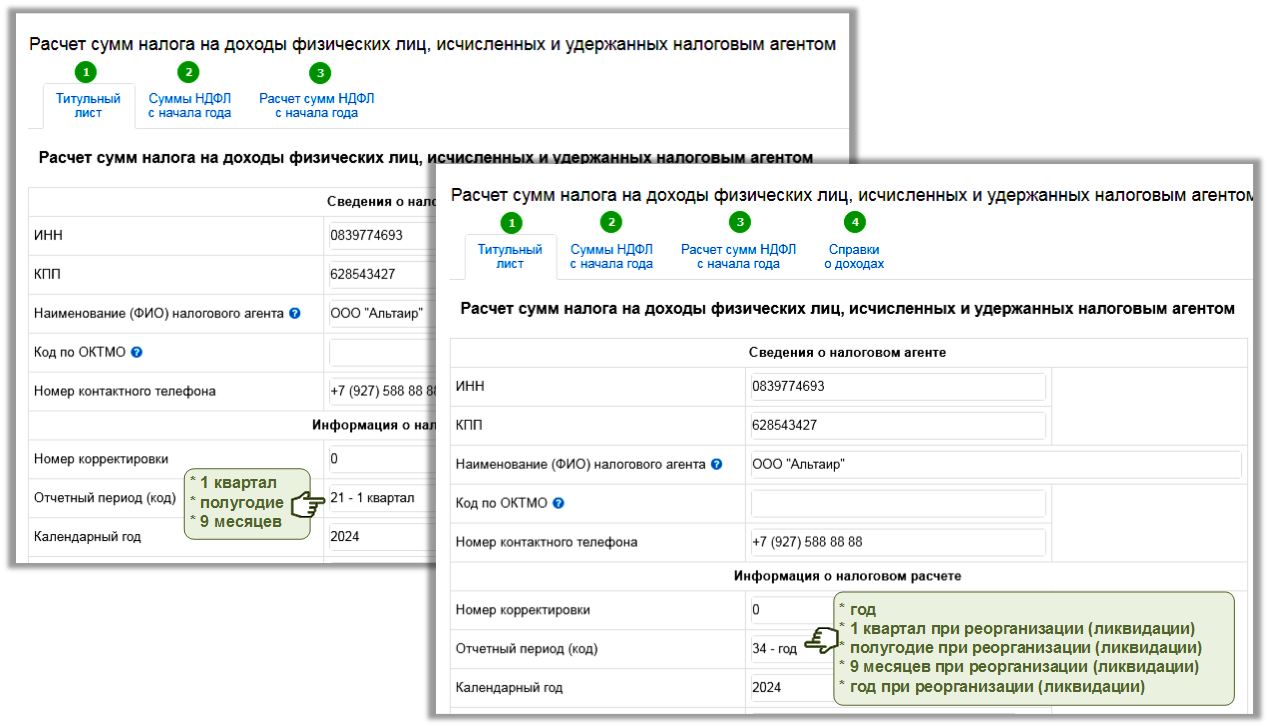

Вкладки Расчета обязательные для заполнения:

- Титульный лист;

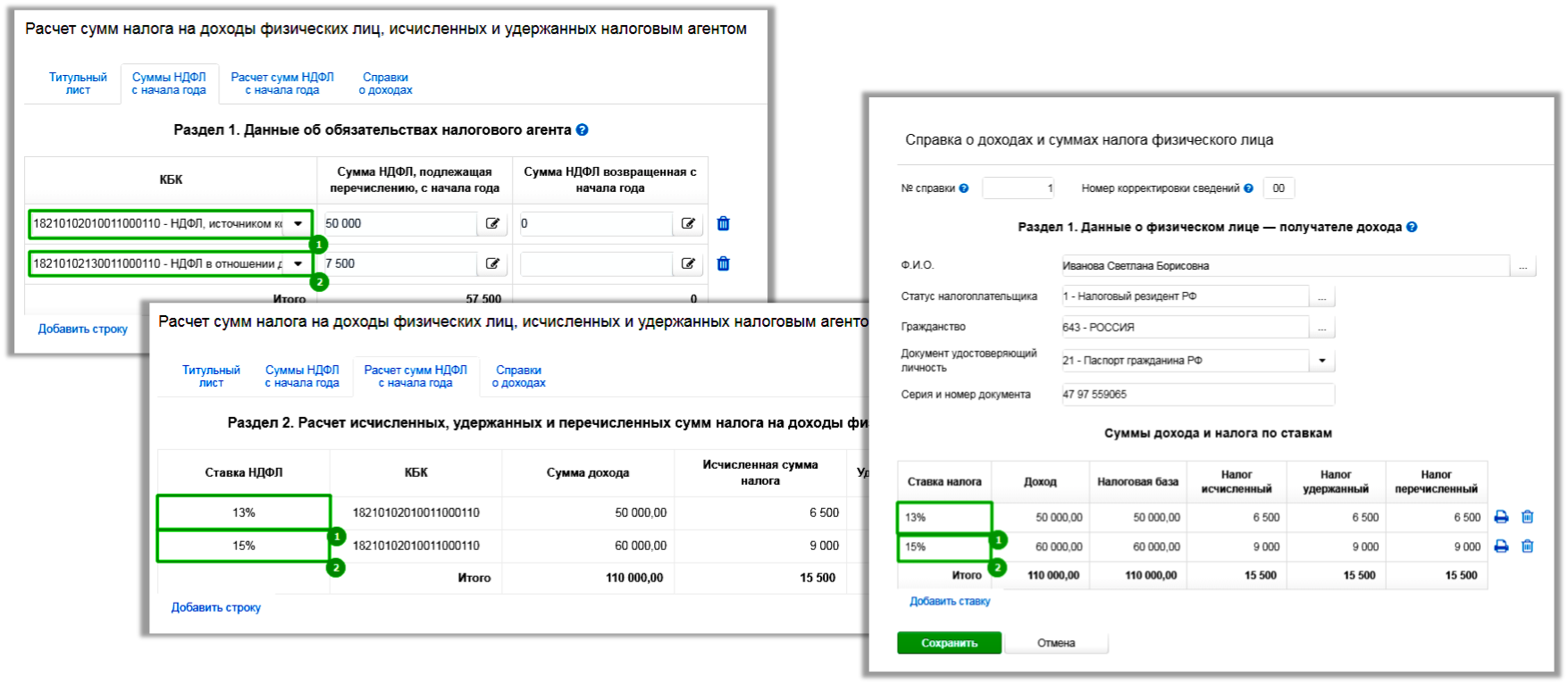

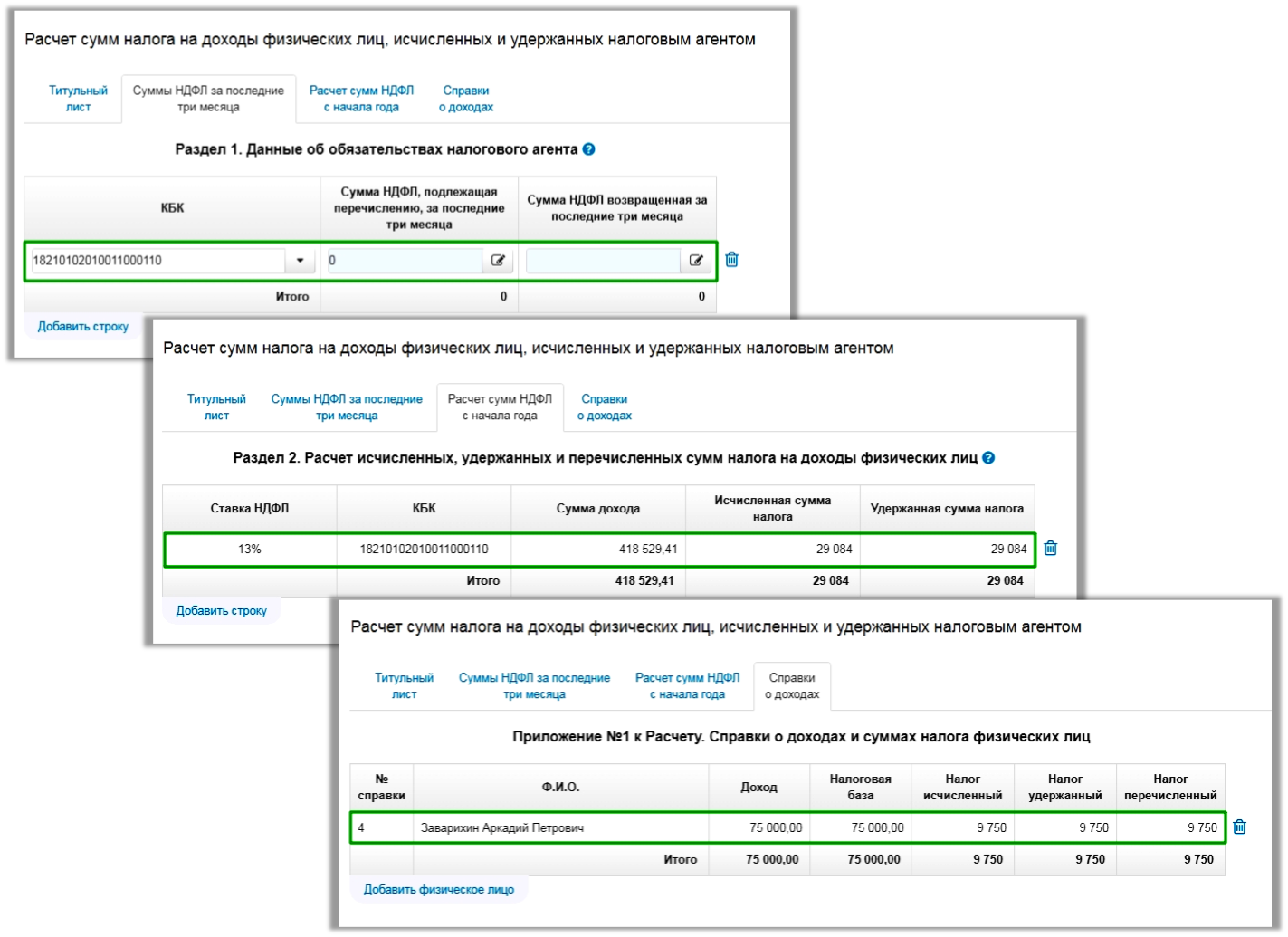

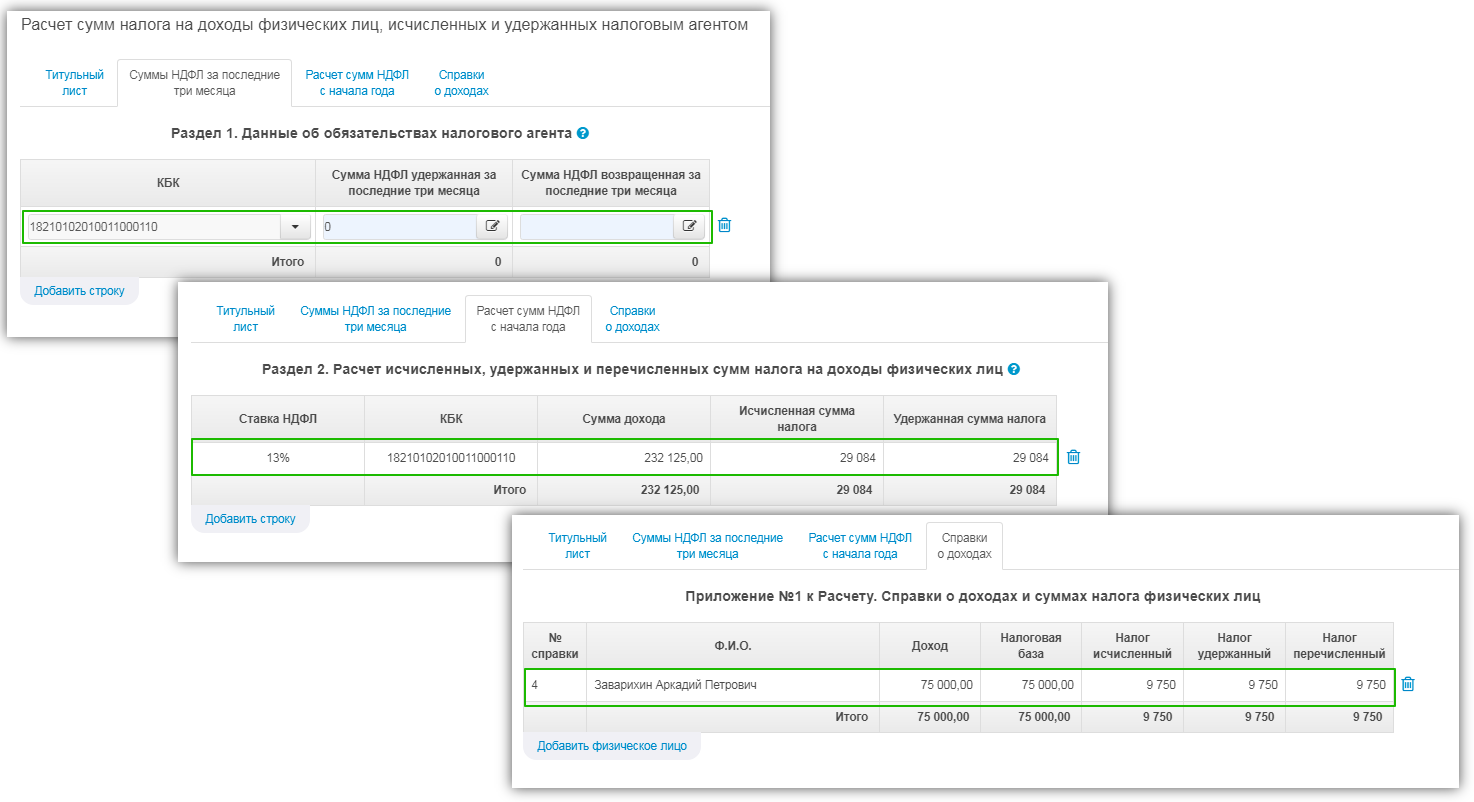

- Суммы НДФЛ с начала года (Раздел 1. "Данные об обязательствах налогового агента");

- Расчет сумм НДФЛ с начала года (Раздел 2. "Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц");

- вкладка Справки о доходах (Приложение №1 к Расчету. "Справки о доходах и суммах налога физических лиц") обязательна для заполнения за год, а также за все отчетные периоды в случае ликвидации или реорганизации; для периодов 1 квартала, полугодия и 9 месяцев вкладка не заполняется и в интерфейсе Расчета не представлена.

Общие правила заполнения отчетных форм приведены в разделе Заполнение. Как добавить отчет из внешнего файла можно узнать в разделе Отчеты из внешних файлов.

Заполнение отчета учетными данными

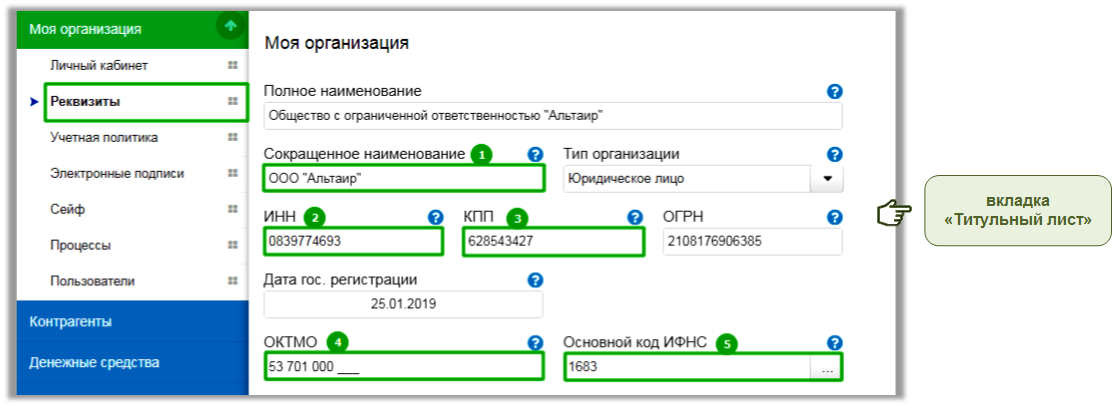

Перед заполнением Расчета необходимо убедиться:

1. Реквизиты организации (индивидуального предпринимателя) совпадают с выпиской ЕГРЮЛ (ЕГРИП). Уточнить код по ОКТМО можно на сайте ФНС России.

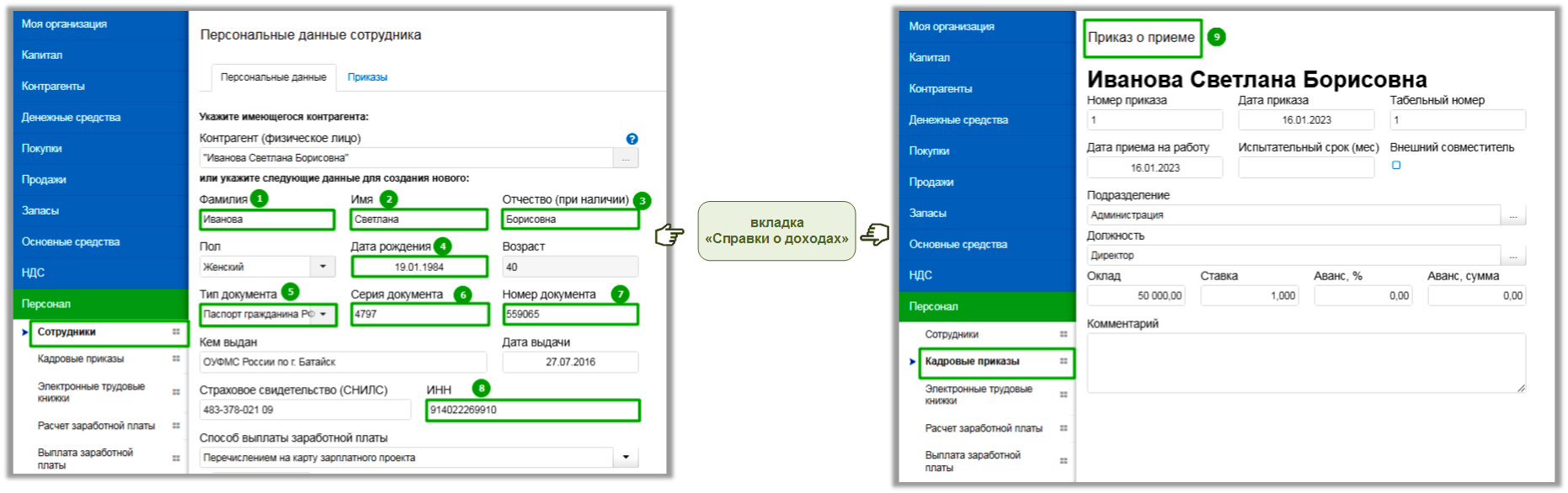

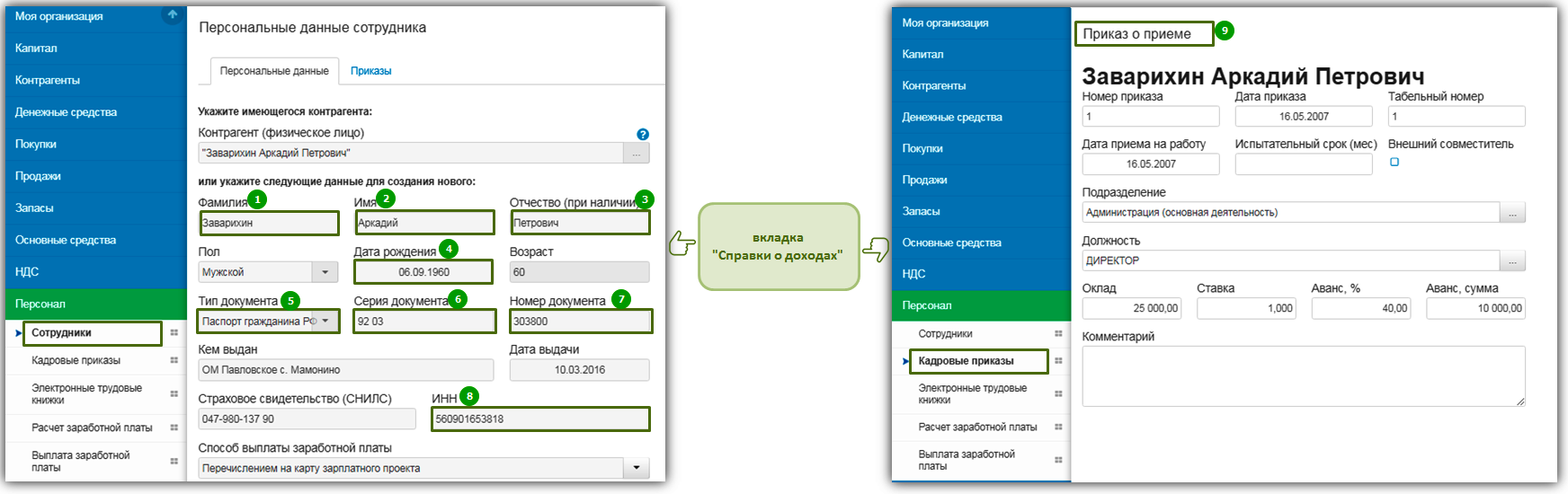

2. Заполнены персональные сведения физических лиц, выполнявших работы по трудовым договорам или договорам гражданско - правового характера. Оформлены соответствующие кадровые приказы.

Элементы управления отчетной формой

Элементы интерфейса помогут найти ответы на вопросы по заполнению и добавить недостающие сведения в Расчет:

![]() - знак вопроса подскажет о порядке и особенностях заполнения поля или раздела;

- знак вопроса подскажет о порядке и особенностях заполнения поля или раздела;

![]() - добавляет новые строки в таблицу;

- добавляет новые строки в таблицу;

![]() - удаляет строки из таблицы;

- удаляет строки из таблицы;

![]() - поля, окрашенные голубым цветом, рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш;

- поля, окрашенные голубым цветом, рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш;

![]() - поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля;

- поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля;

![]() - добавляет новую строку копированием текущей строки.

- добавляет новую строку копированием текущей строки.

Особенности заполнения отчетной формы

Нулевые расчеты

Важно! Если организация или индивидуальный предприниматель не имеют работников и не производят выплат в пользу физических лиц, то обязанности по представлению Расчета у них не возникает и нулевые Расчеты не предоставляются.

Поэтому все таблицы Расчета должны иметь хотя бы одну заполненную строку.

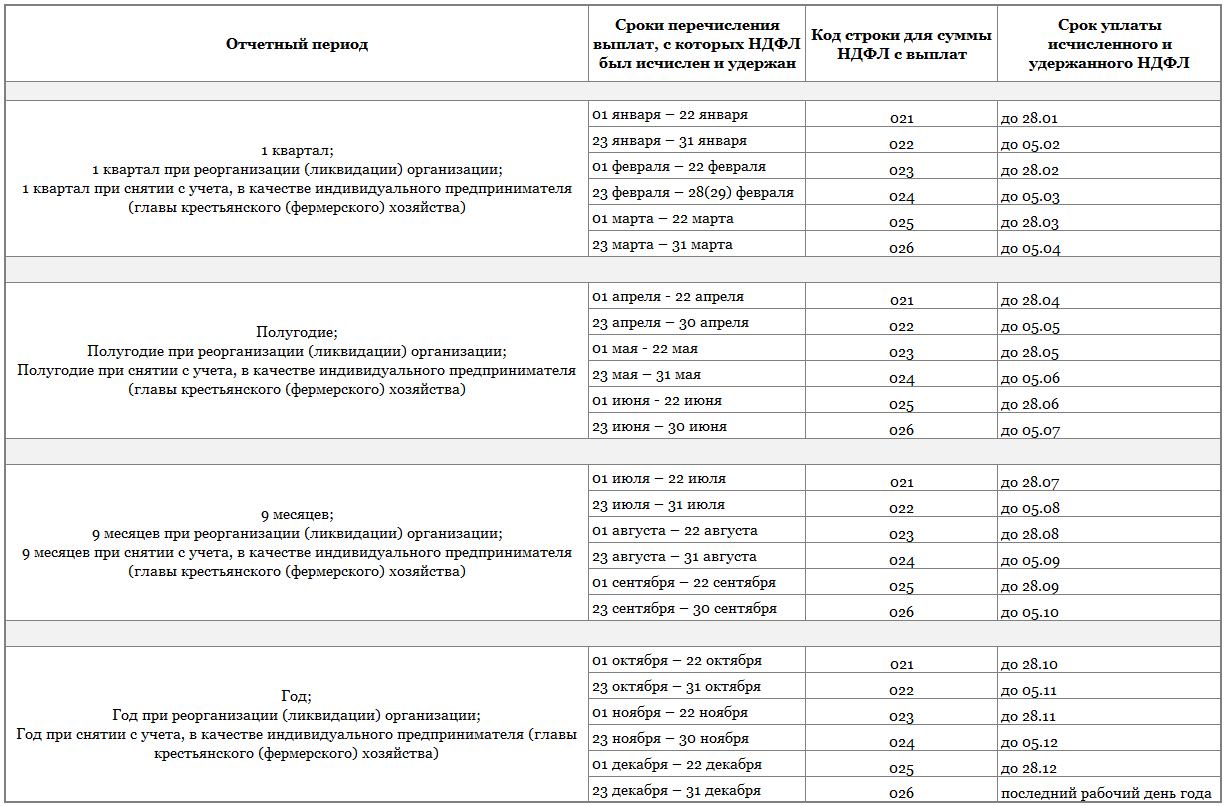

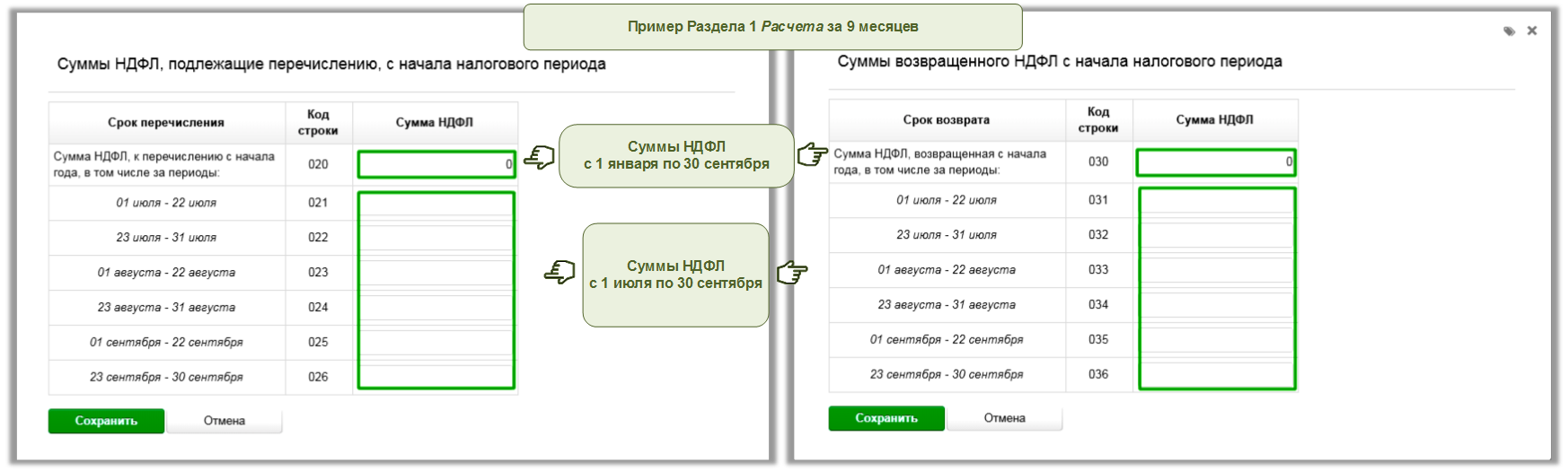

Начиная с отчетности за I квартал 2024 г. , меняется порядок заполнения отчетной формы во вкладке Суммы НДФЛ с начала года (Раздел 1). Теперь сумму НДФЛ, подлежащую перечислению или возвращенную необходимо указывать нарастающим итогом: за I квартал, полугодие, девять месяцев и год. При этом данные за последние 3 месяца периода необходимо указывать по 6 срокам перечисления.

Например, для расчета за 9 месяцев указываются:

- В строке 020: сумма НДФЛ, подлежащую перечислению с 1 января по 30 сентября;

- В строках 021-026: суммы НДФЛ, подлежащие перечислению с 1 июля по 30 сентября в разрезе и в пределах сроков перечисления ;

- В строке 030: сумма возвращенного НДФЛ с 1 января по 30 сентября;

- В строках 031-036: суммы возвращенного НДФЛ с 1 июля по 30 сентября в разрезе и в пределах сроков перечисления.

А если, в период с 1 июля по 30 сентября выплаты в пользу физических лиц не осуществлялись, строки 021-026 необходимо оставить пустыми.

Важно! В учете недостаточно данных для корректного заполнения сумм НДФЛ, подлежащих перечислению с начала налогового периода. Поэтому данные о Суммах НДФЛ, подлежащих перечислению, с начала налогового периода заполняются в строках 020-026 вручную.

Расчет сумм НДФЛ с начала года

Вкладка Расчет сумм НДФЛ с начала года (Раздел 2) также претерпела изменения.

Теперь не нужно детализировать:

- доходы в виде дивидендов, по трудовым договорам и ГПД,

- исчисленный налог в части дивидендов.

Добавлены новые строки:

- строка 131 "Налоговая база". Указывается сумма доходов, уменьшенная на сумму вычетов;

- строка 156 "Сумма налога, исчисленная и уплаченная в иностранном государстве". Указывается сумма налога с дивидендов от источников за пределами России, исчисленная и уплаченная по месту нахождения источника дохода в иностранном государстве.

Сумма удержанного налога (строка 160) и сумма налога, возвращенного налоговым агентом (строка 190), указываются в разбивке по шести периодам. В строках 161-166, 191-196 указываются данные за последние 3 месяца периода.

Справки о доходах

В новой версии справки больше нет поля "Сумма налога перечисленная".

Вместе с этим добавлено поле "Сумма налога, исчисленная и уплаченная в иностранном государстве", в котором также как и в строке 156 раздела 2, указывается сумма налога с дивидендов от источников за пределами России, исчисленная и уплаченная по месту нахождения источника дохода в иностранном государстве.

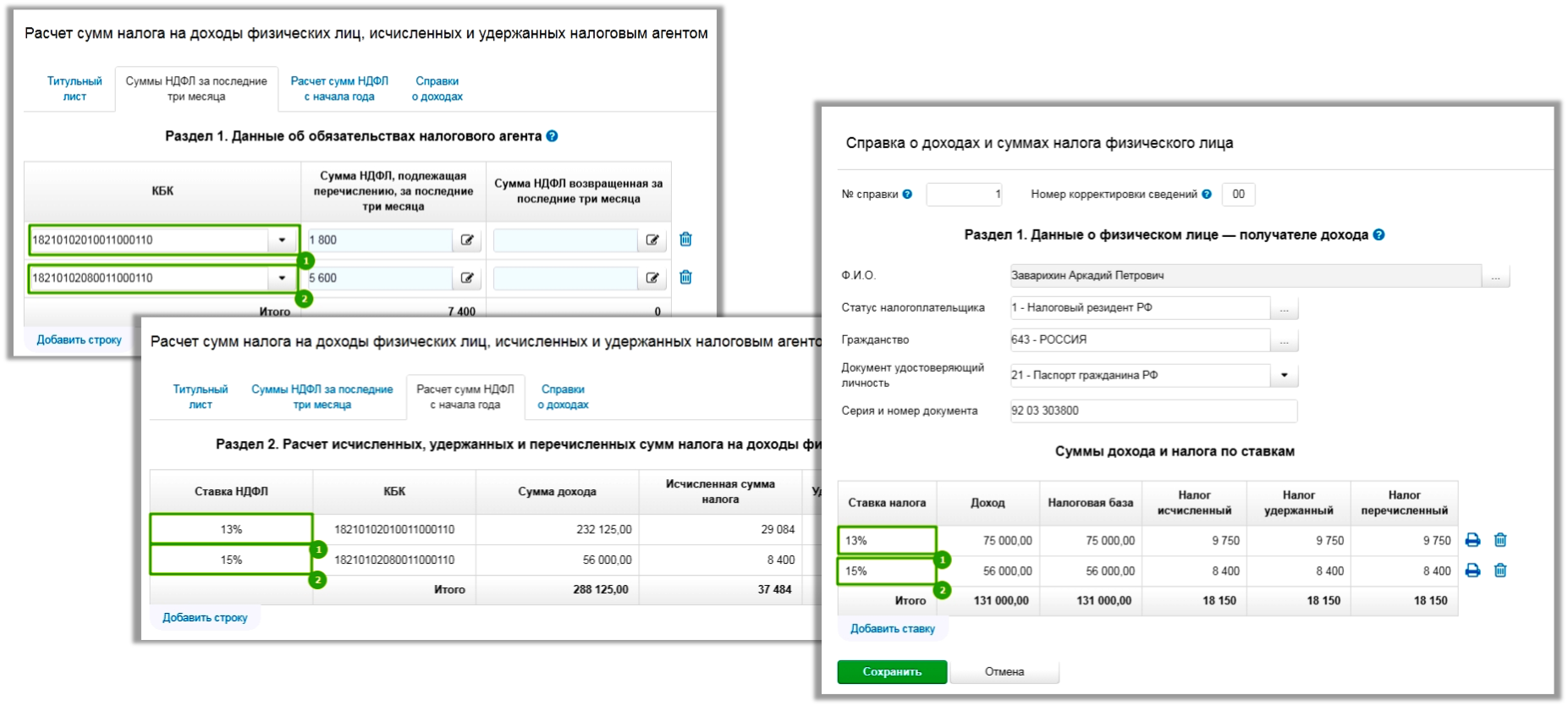

Применялось более одной ставки налога

Если суммы НДФЛ с выплат физическим лицам исчислялись по разным ставкам, то количество строк вкладки Расчет сумм НДФЛ с начала года должно совпадать с количеством применяемых ставок. Аналогичный порядок действует для физических лиц с доходами, облагаемыми по разным ставкам налога, из вкладки Справки о доходах. Во вкладке Суммы НДФЛ с начала года количество строк будет зависеть от того, осуществлялись ли выплаты, доходы которых превысили 5 млн. руб или выплаты с дивидендов. При наличии физических лиц с превышением доходов, или при выплате дивидендов необходимо добавить новую строку, указав в ней соответствующий КБК.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Порядок заполнения Расчета утвержден Приказом ФНС России от 19.09.2023 № ЕД-7-11/649@ в редакции Приказа ФНС России от 09.01.2024 № ЕД-7-11/1@

С общими правилами проверки отчетных форм можно ознакомиться в разделе Проверка.