Организации и индивидуальные предприниматели предоставляют Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам в срок не позднее 25 числа месяца, в котором установлен срок уплаты налога или взноса.

Уведомление необходимо, чтобы налоговая смогла распределить единый налоговый платеж (ЕНП) по налогам и взносам, которые платятся авансом.

Предварительная подготовка

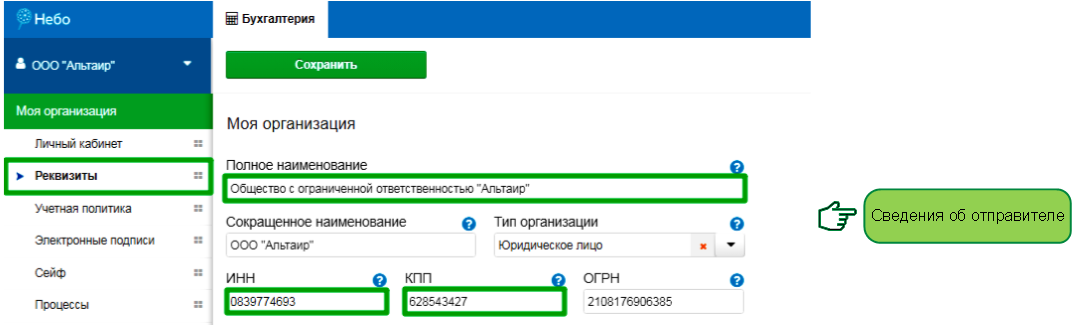

Для автоматического заполнения сведений об отправителе в Уведомлении, следует убедиться, что реквизиты организации (индивидуального предпринимателя) соответствуют выписке из ЕГРЮЛ (ЕГРИП).

Элементы управления формой

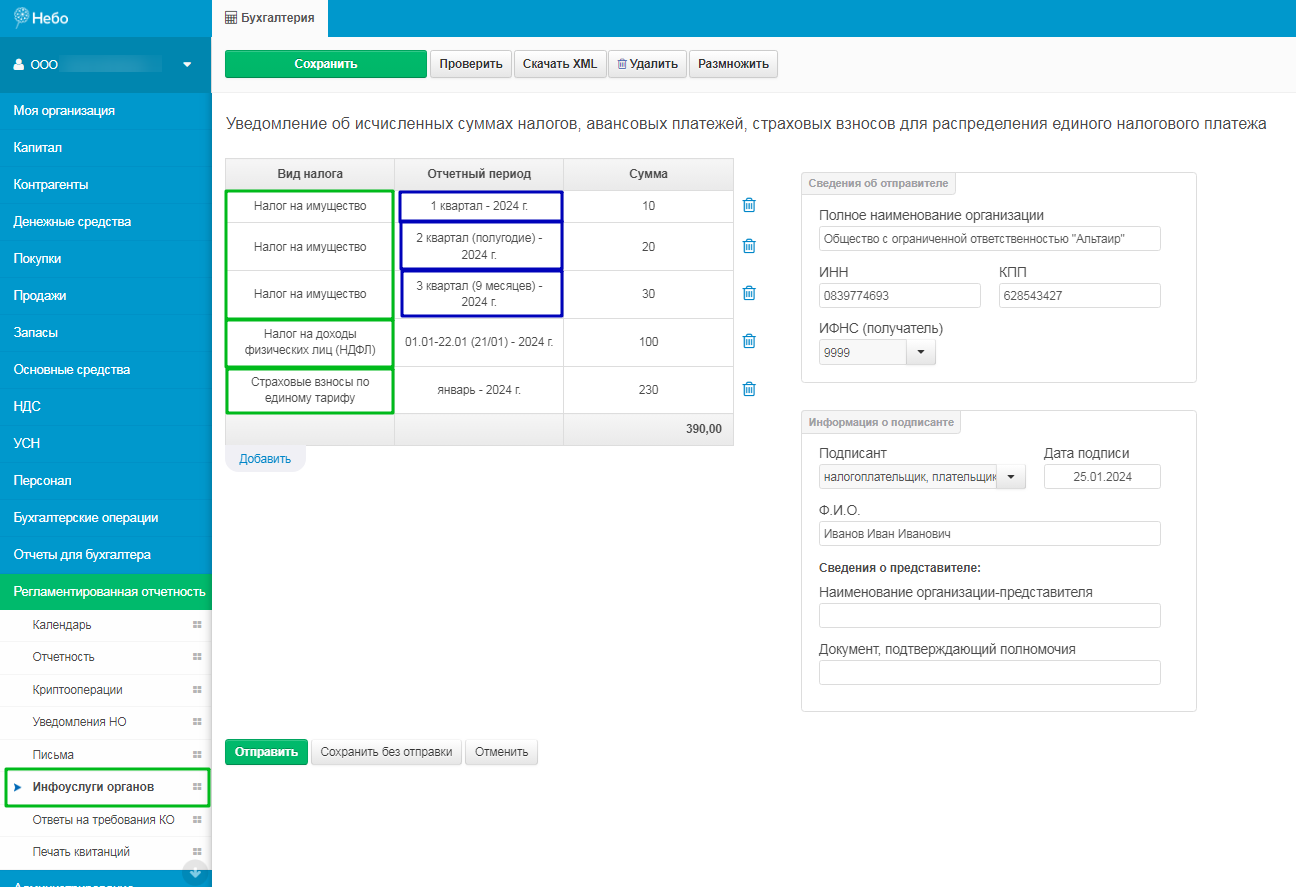

Для корректного заполнения формы Уведомления, либо для заполнения отдельных полей , можно воспользоваться специальными элементами управления:

![]() - "Знак вопроса" содержит информацию об особенностях заполнения поля;

- "Знак вопроса" содержит информацию об особенностях заполнения поля;

![]() - значок "Корзина" удаляет ошибочно добавленные строки;

- значок "Корзина" удаляет ошибочно добавленные строки;

![]() - кнопка "Добавить" добавляет новые строки в таблицу.

- кнопка "Добавить" добавляет новые строки в таблицу.

Особенности заполнения и предоставления

Нулевые расчеты

Обязанности по предоставлению Уведомления не возникает, если у организации или индивидуального предпринимателя нет налогов или взносов к уплате. В таком случае, нулевые Уведомления не предоставляются.

Порядок заполнения полей

В Уведомлении заполняются пять реквизитов:

- КПП - по декларации (расчету) налога или взноса, по которому формируется Уведомление.

- ОКТМО - код по месту нахождения организации или имущества.

- Отчетный период - отчетный (налоговый) период и год, за который исчислен налог или взнос, по которому подается Уведомление.

- Сумма - сумма исчисленного налога или взноса.

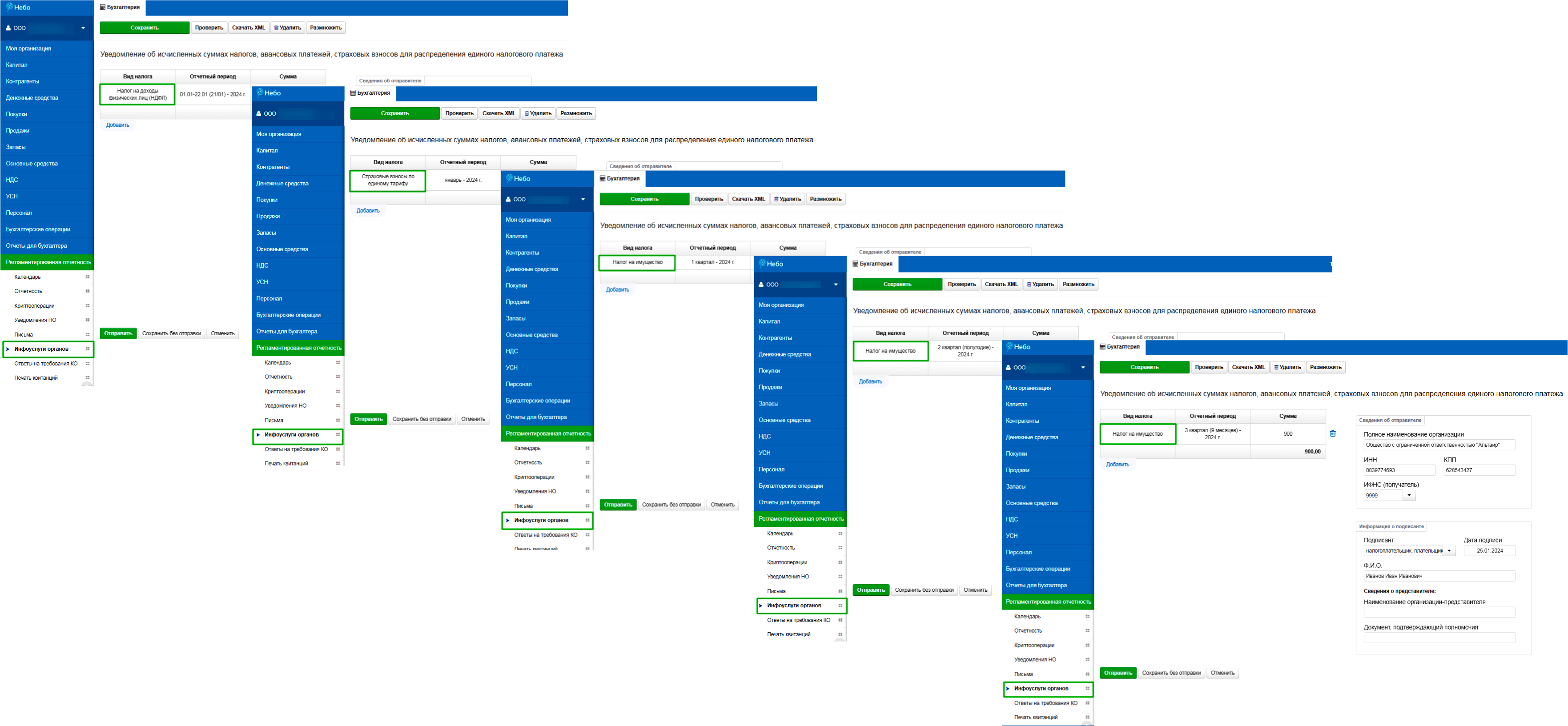

Также допустимо направлять несколько отдельных Уведомлений.

Важно! При этом повторное Уведомление по этому же сроку и налогу (взносу) считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

ПРИМЕР

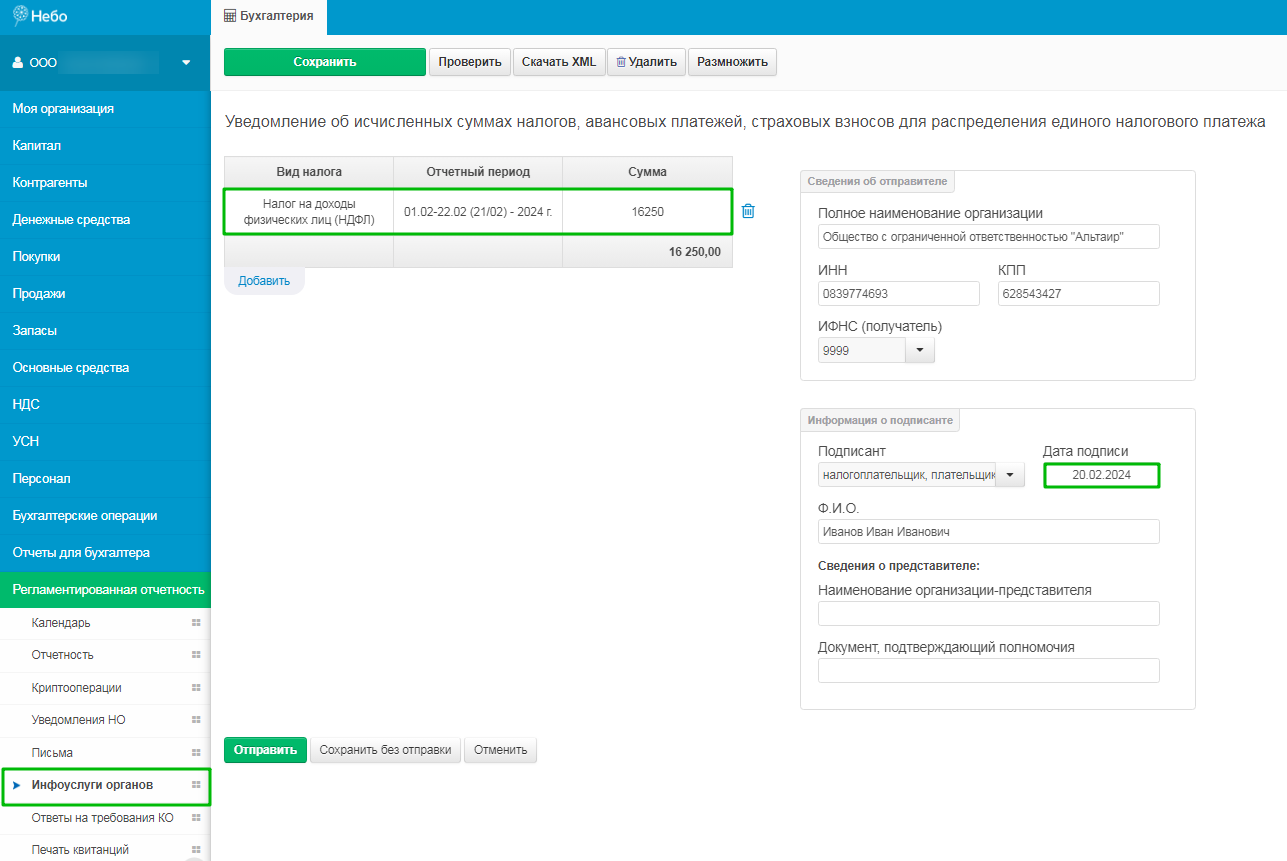

В феврале 2024 года сотрудникам ООО "Альтаир" были выплачены аванс и заработная плата:

- 20.02.2024- аванс за февраль 2024г. в размере 50 000,00 рублей;

Бухгалтер ООО "Альтаир" принимает решение направить несколько отдельных Уведомлений и формирует их следующим образом:

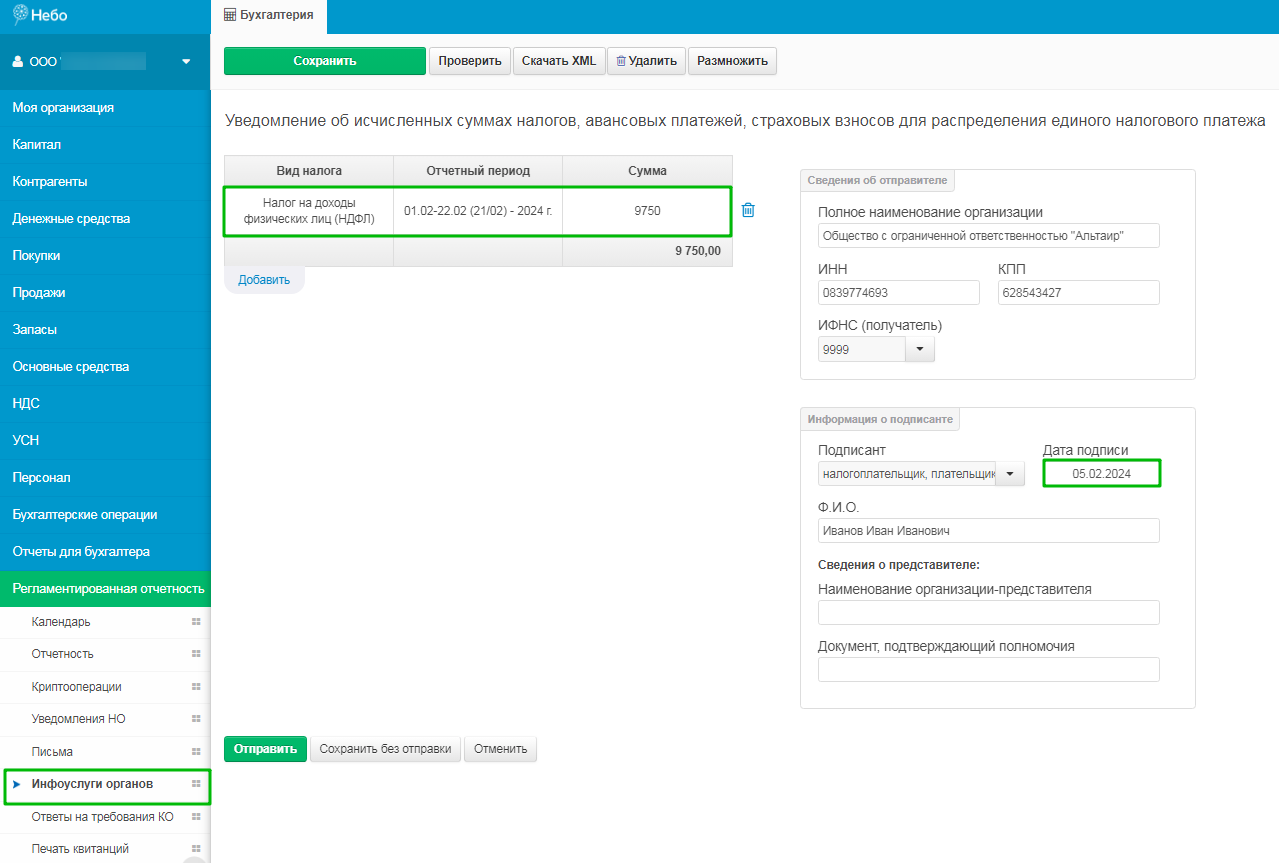

- 05.02.2024 г. формирует Уведомление по НДФЛ с заработной платы за январь 2024г. на сумму 9 750,00 рублей, указав отчетный период, в который попадает дата выплаты: 01.02-22.02 (21/02) - 2024г.

- 20.02.2024 г. формирует Уведомление после выплаты аванса за февраль 2024г. И, так как даты выплаты аванса и заработной платы попали в один период, бухгалтер указывает сумму по НДФЛ в размере 16 250,00 ( 9 750,00 руб сумма НДФЛ с заработной платы за январь 2024г. + 6 500,00 руб сумма НДФЛ с аванса за февраль 2024г.).

Особенности заполнения

Далее разберем особенности заполнения по каждому виду налога (взноса):

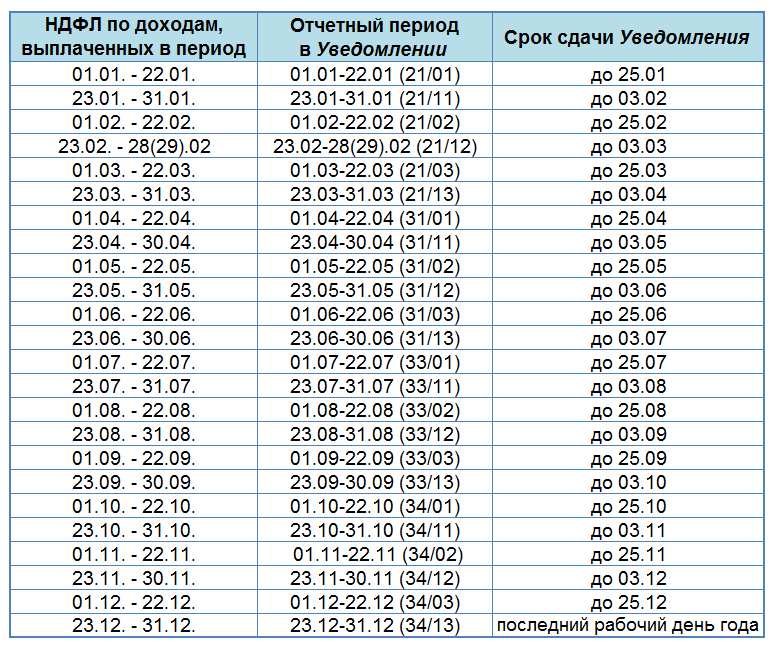

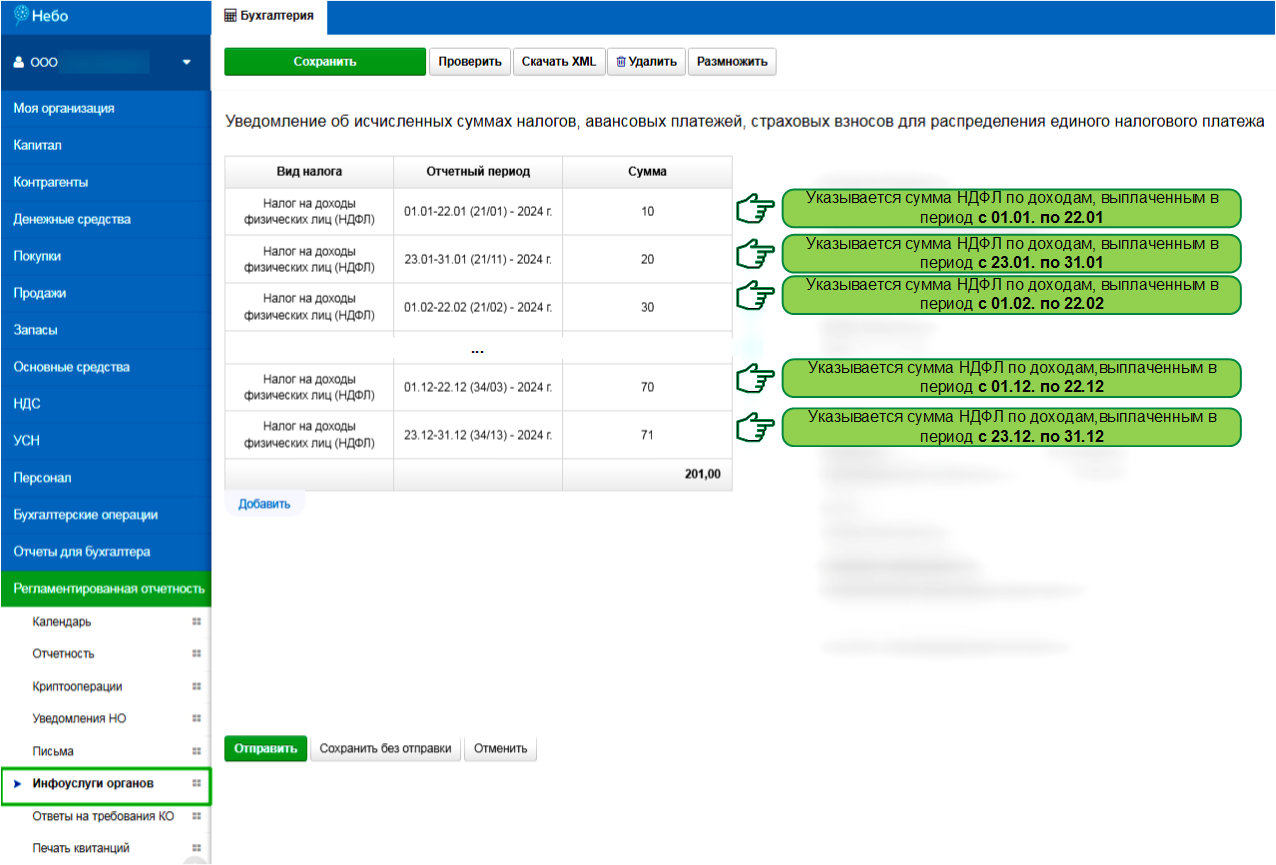

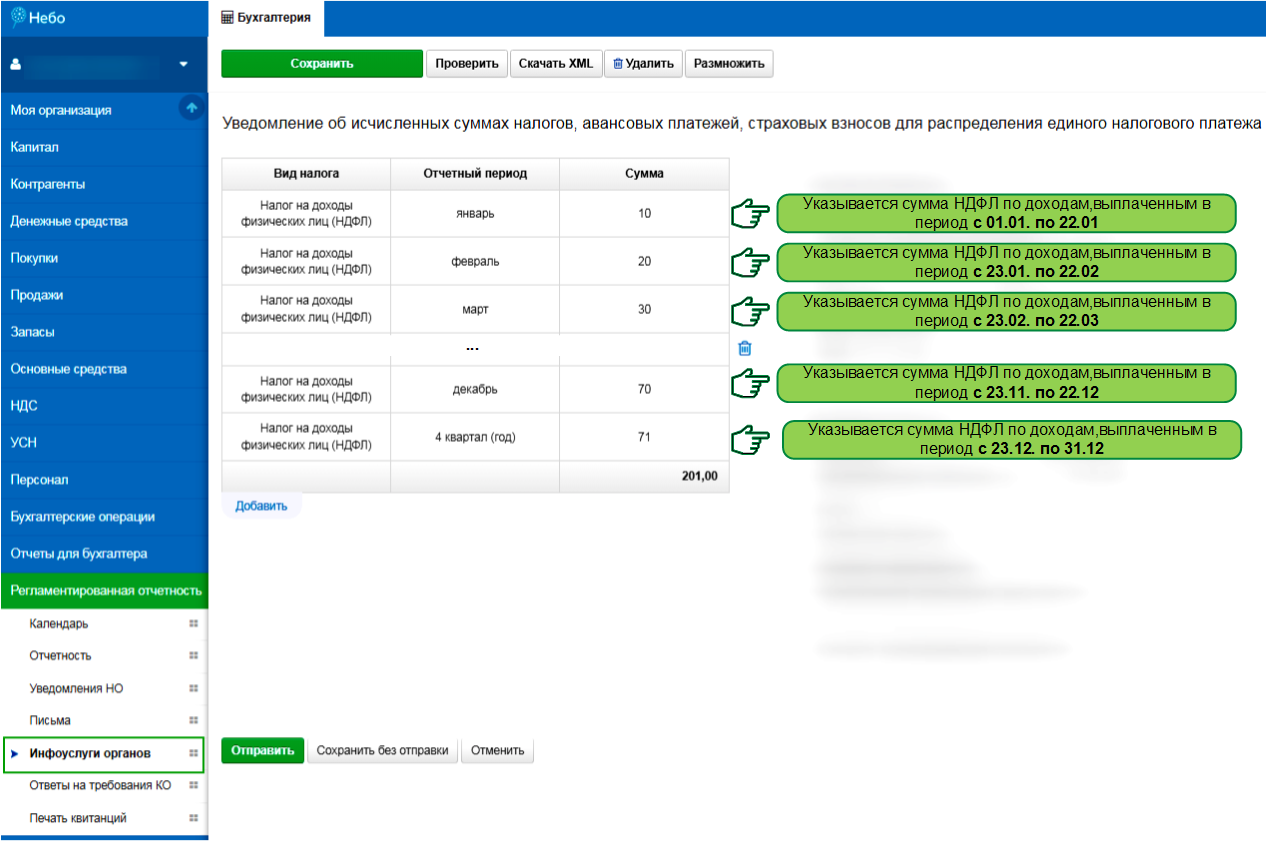

- Уведомление по НДФЛ с 2024 года подается 2 раза в месяц:

- по НДФЛ, удержанному за период с 23го по последнее число месяца: до 3 числа следующего месяца.

Пример заполнения Уведомления по НДФЛ за 2024 год в НЕБО:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

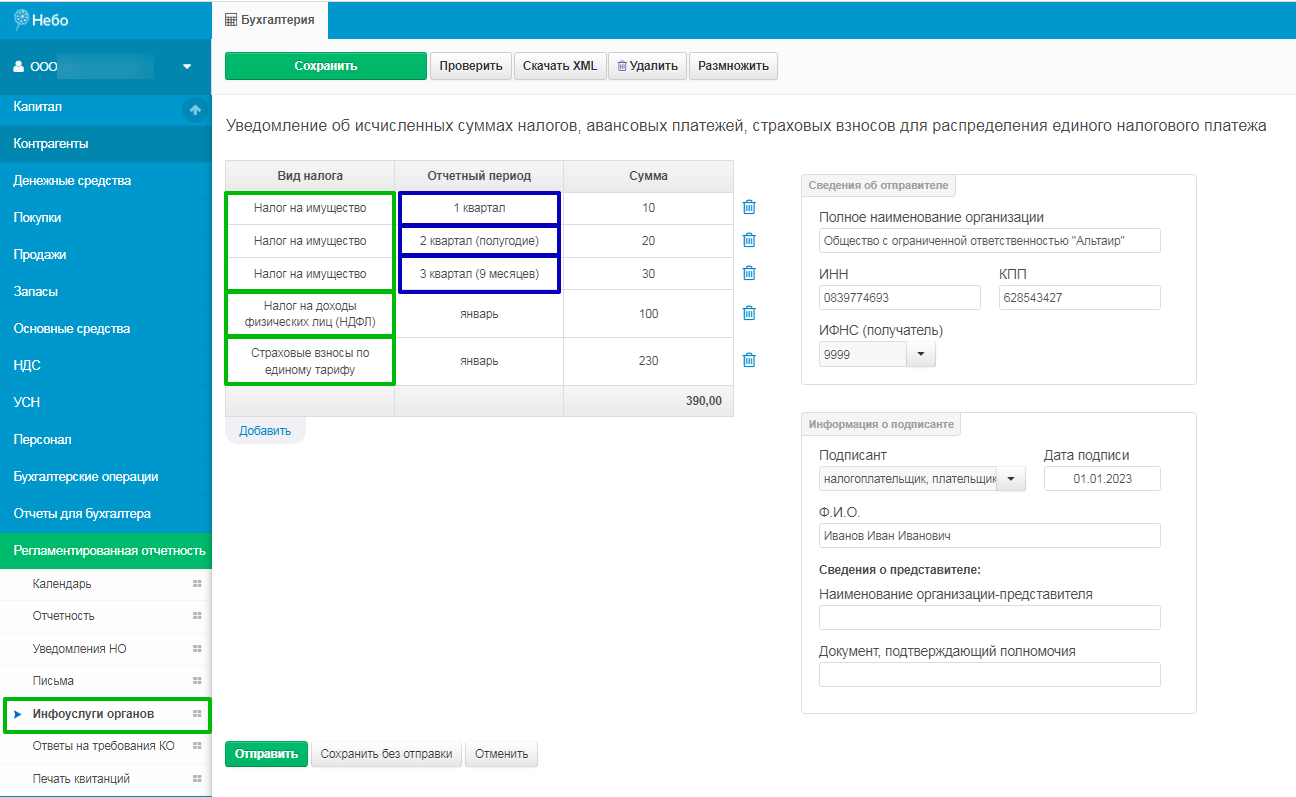

- Уведомление по страховым взносам не направляется за март, июнь, сентябрь и декабрь, так как суммы обязательств по страховым взносам по этим месяцам отражаются в Расчете по страховым взносам.

- Сумма налога по УСН в Уведомлении может быть уменьшена на фиксированные взносы ИП и взносы сотрудников.

- При уплате авансовых платежей по налогу на имущество, Уведомление необходимо направлять раз в квартал. С 2024 года Уведомление по налогу на имущество по итогам года не направляется, так как изменились сроки сдачи декларации, начиная с годовой отчетности за 2023 год.

Ошибки в Уведомлении

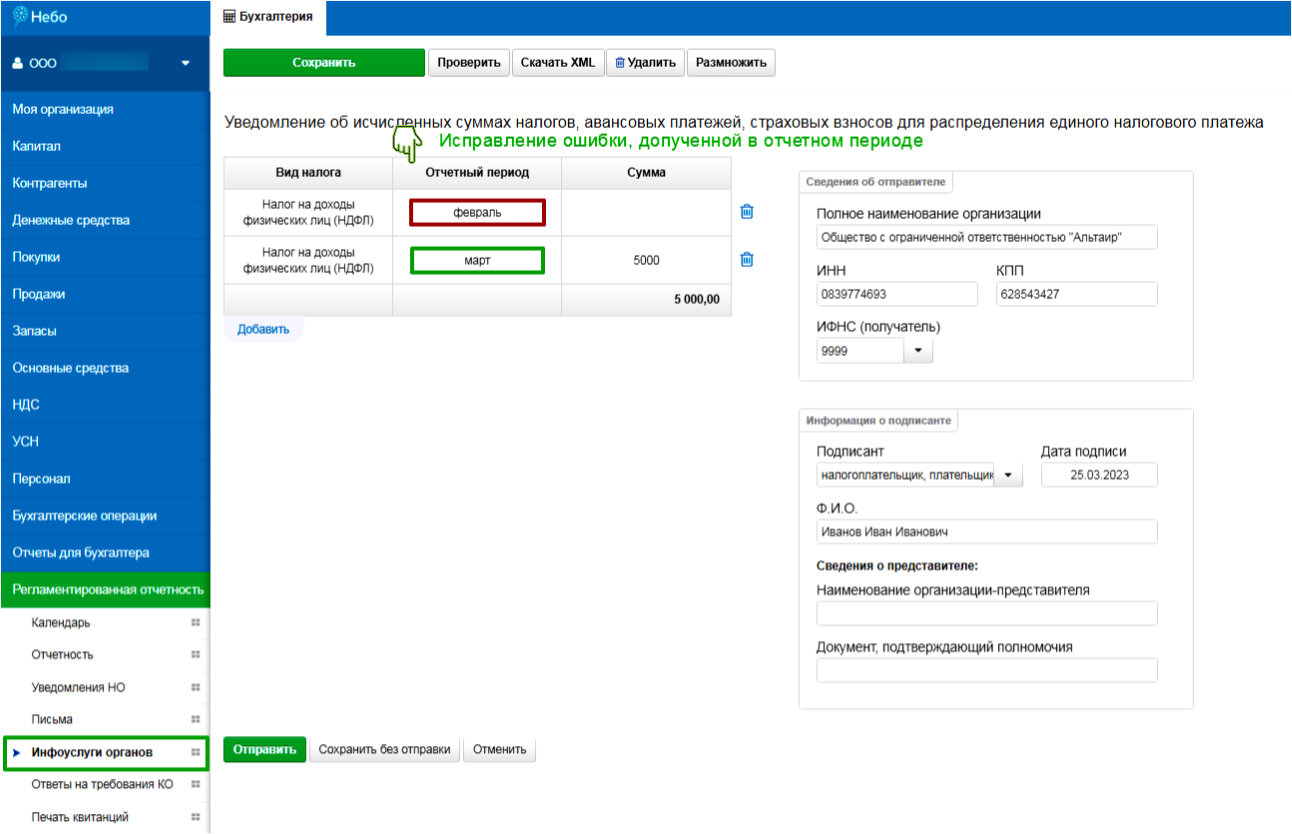

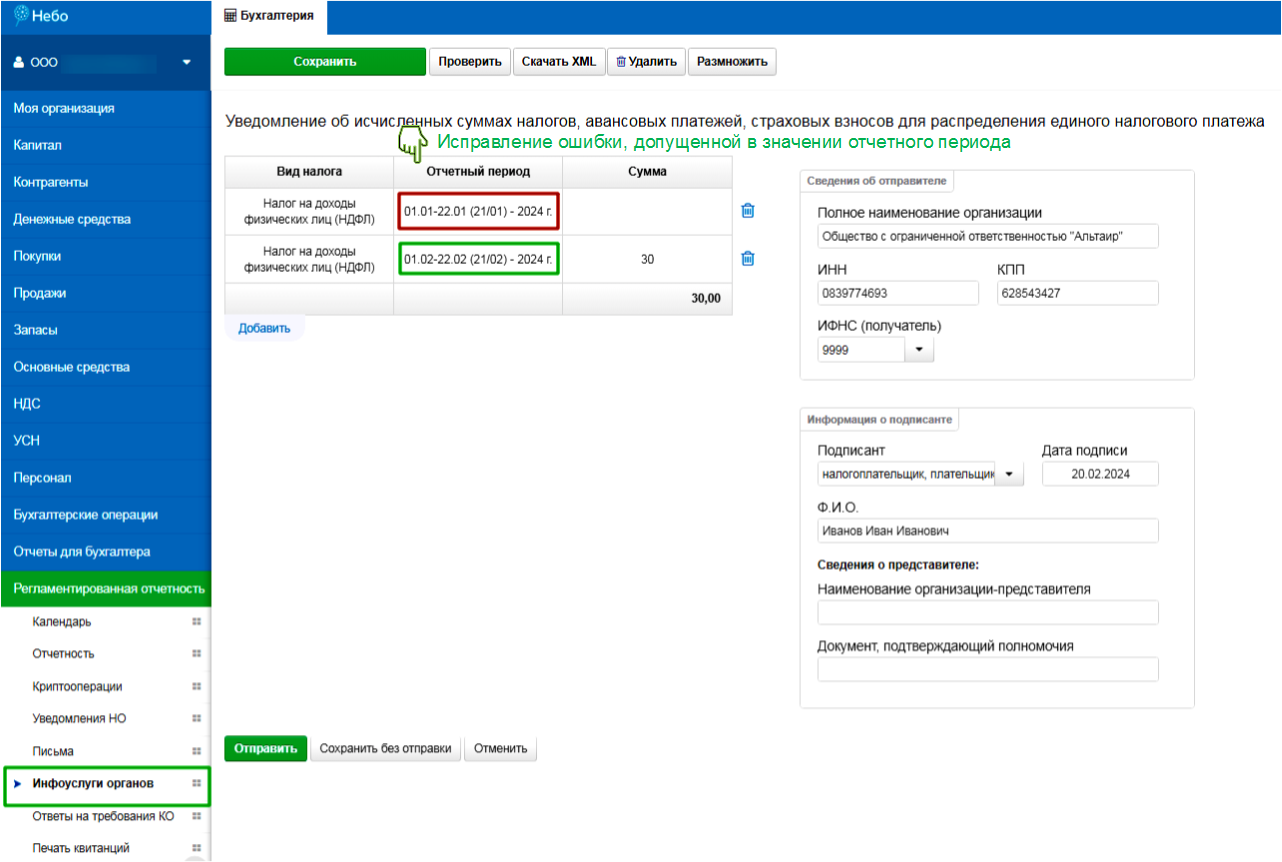

Если в Уведомлении обнаружена ошибка, необходимо направить повторное уведомление, указав полную сумму оплаты по сроку. Новое Уведомление необходимо сформировать только в отношении обязанности, по которой произошла ошибка.

- если в Уведомлении обнаружены ошибки в КПП, КБК, ОКТМО, в отчетном периоде, заполните две строки:

- в первой укажите нулевую сумму и неверные реквизиты;

- во второй — исправленные реквизиты и верную сумму.

{kind=link}

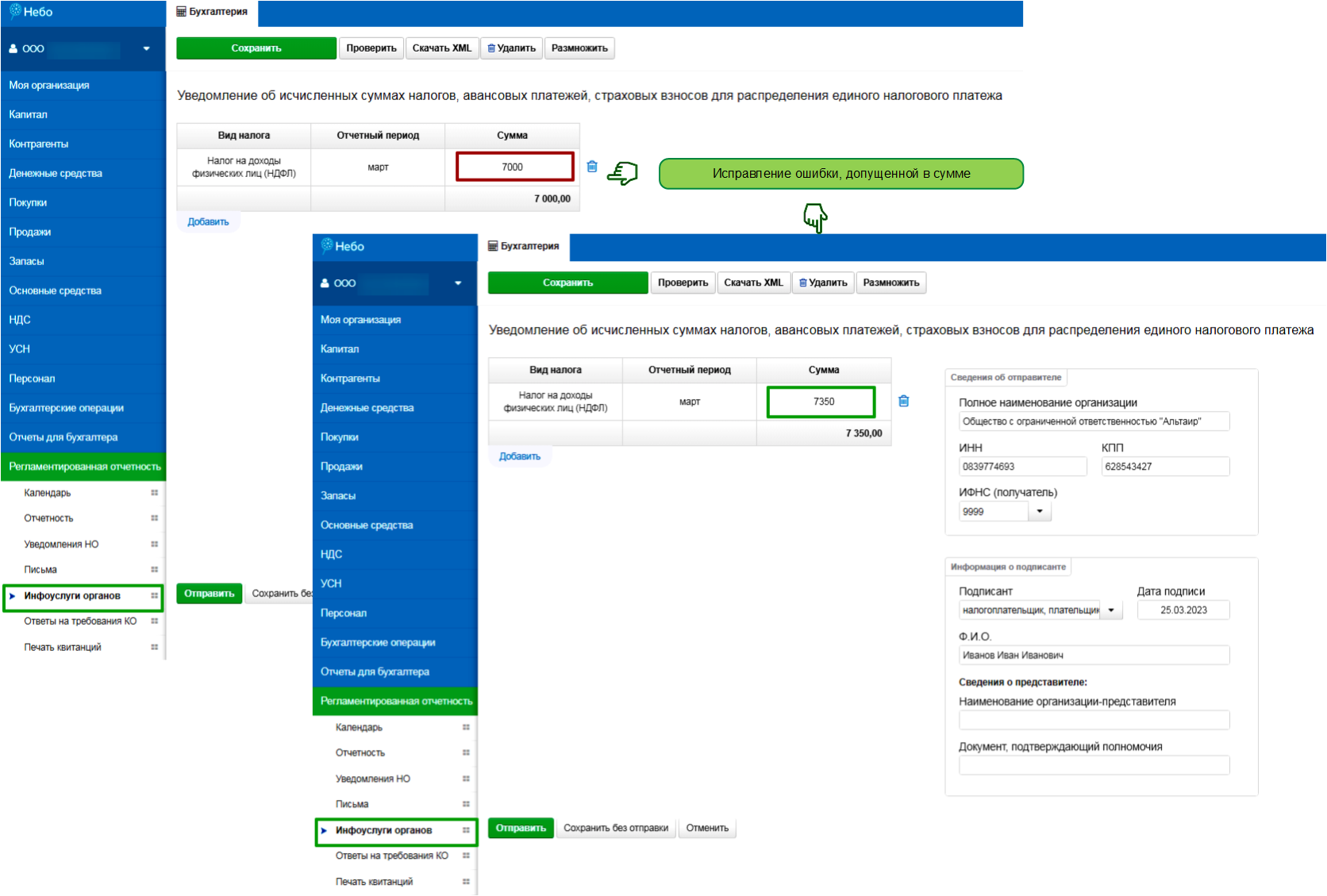

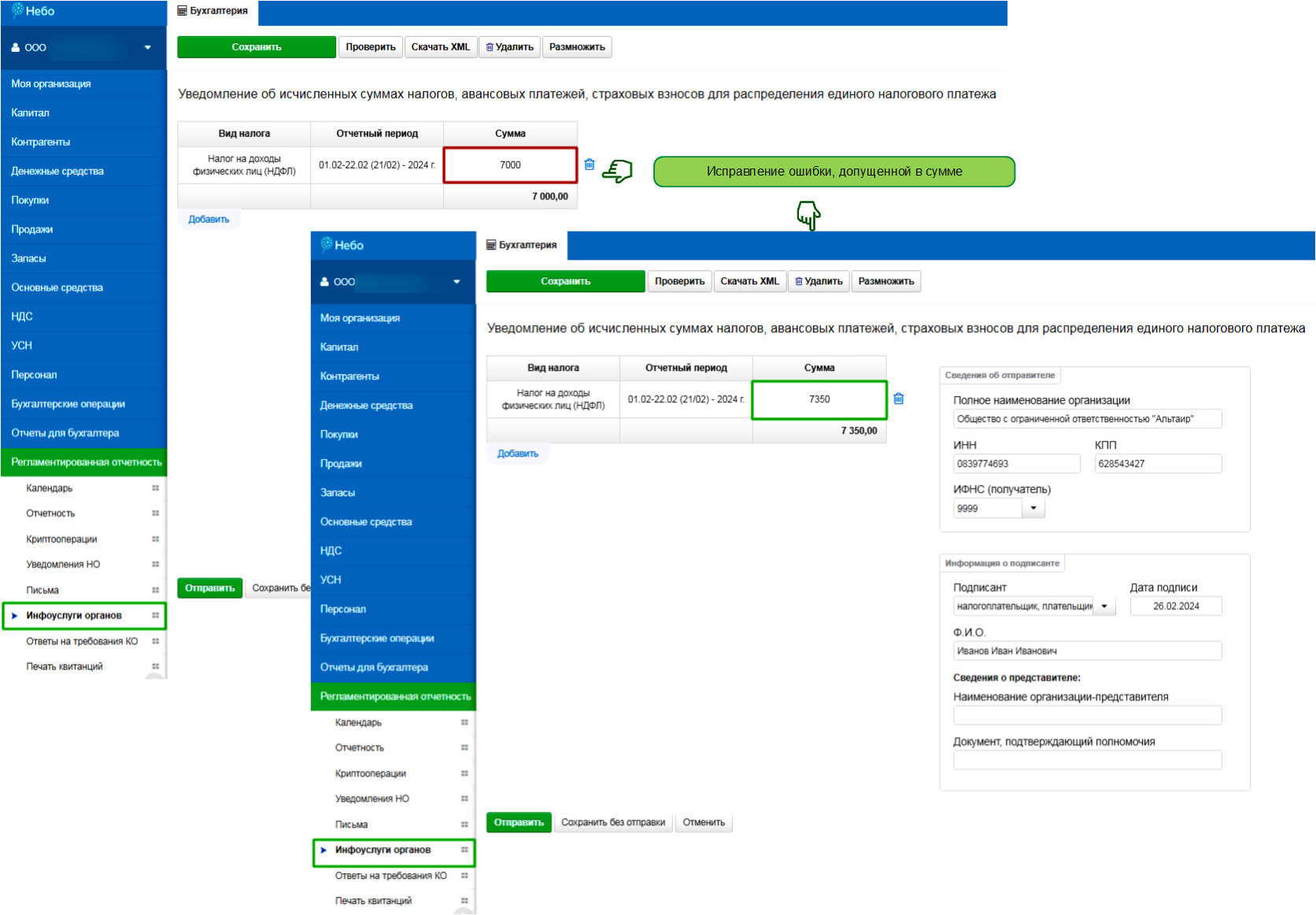

- если ошибка в сумме в Уведомлении заполните одну строку: укажите КПП, ОКТМО, отчетный период из предыдущего уведомления и верную сумму.

{kind=link}

Порядок заполнения, форма и формат Уведомления утвержден Приказом ФНС России от 02.11.2022г. № ЕД-7-8/1047