По итогам налогового периода, налогоплательщики, применяющие упрощенную систему налогообложения, представляют декларацию:

- организации - в срок не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общие правила заполнения форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

Титульный лист

Сведения о реквизитах из раздела Моя организация переносятся на титульный лист декларации, который обязателен для всех налогоплательщиков.

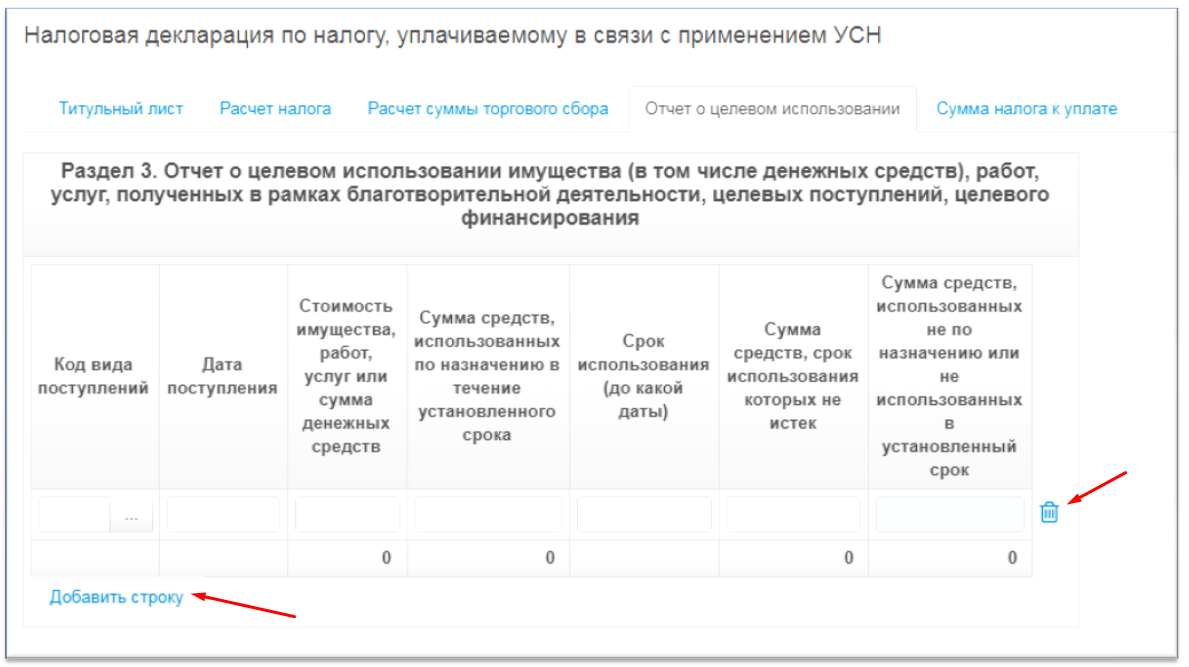

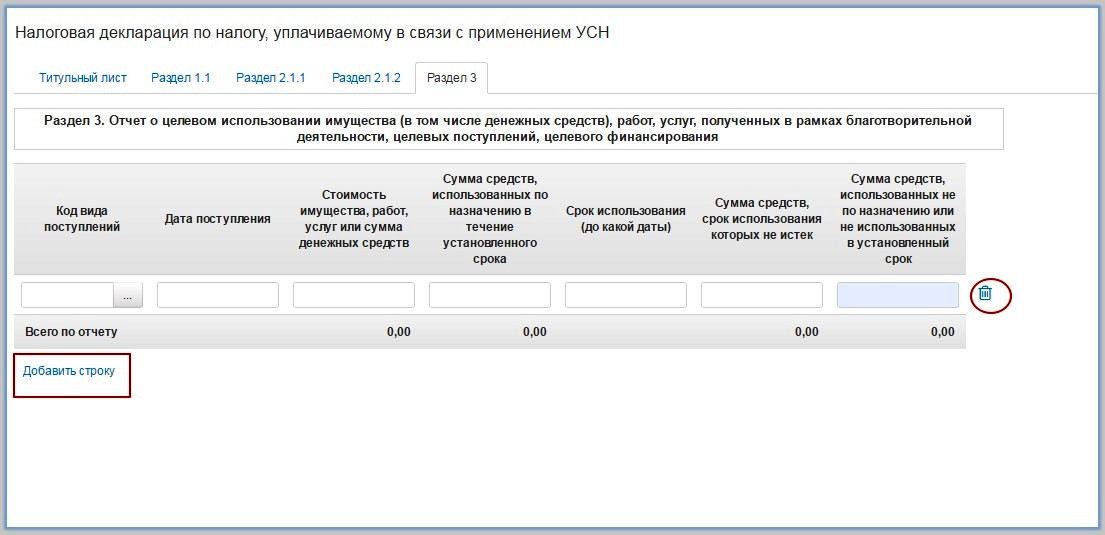

Раздел 3

Заполняется путем добавления, либо удаления строк, если в течение налогового периода были получены средства целевого финансирования.

Заполнение разделов налогоплательщиками, выбравшими объект налогообложения - доходы

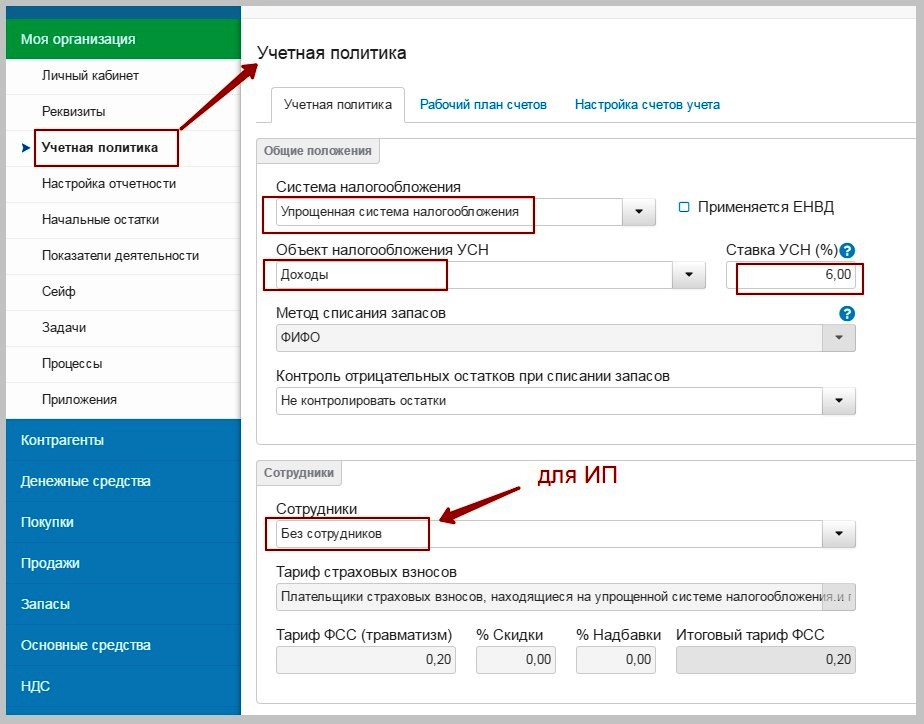

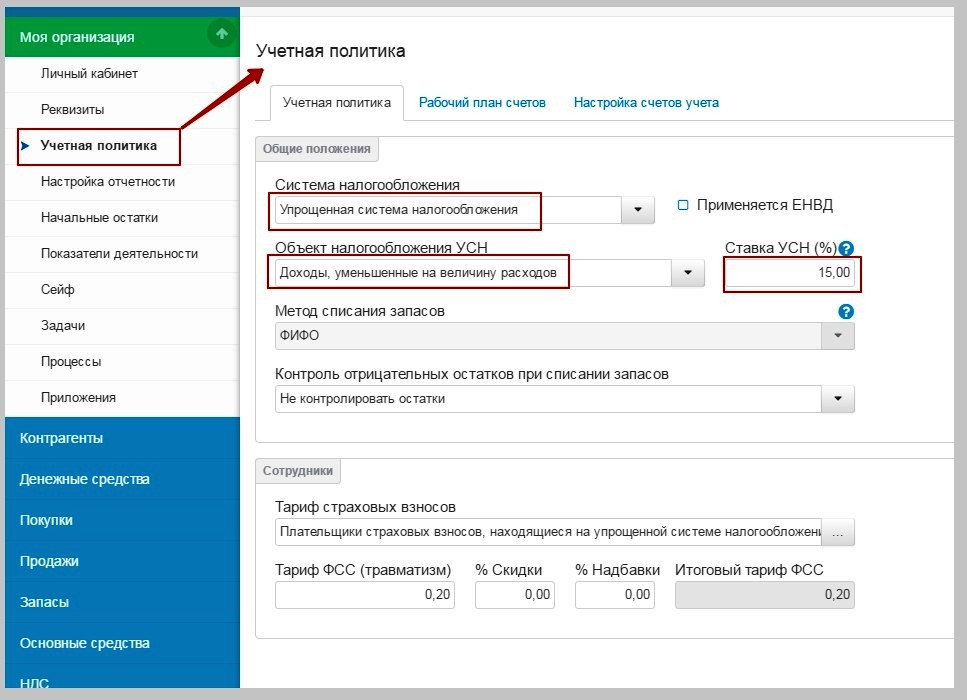

В учетной политике организации, налогоплательщики выбирают систему налогообложения - упрощенная, объект налогообложения УСН - доходы, и указывают ставку налога, которая принята законом субъекта РФ, по месту нахождения организации или месту жительства индивидуального предпринимателя. Для налогоплательщиков - индивидуальных предпринимателей в учетной политике, в подразделе сотрудники, необходимо указать - осуществляются выплаты физическим лицам или нет (с сотрудниками, либо без сотрудников).

При объекте налогообложения - доходы, в дополнение к разделам, указанным ранее, добавляются:

- раздел 1.1 и 2.1.1 - обязательны для заполнения всеми налогоплательщиками;

- раздел 2.1.2 - заполняется налогоплательщиками самостоятельно (автозаполнение отсутствует), только при осуществлении предпринимательской деятельности, в отношении которой установлен торговый сбор.

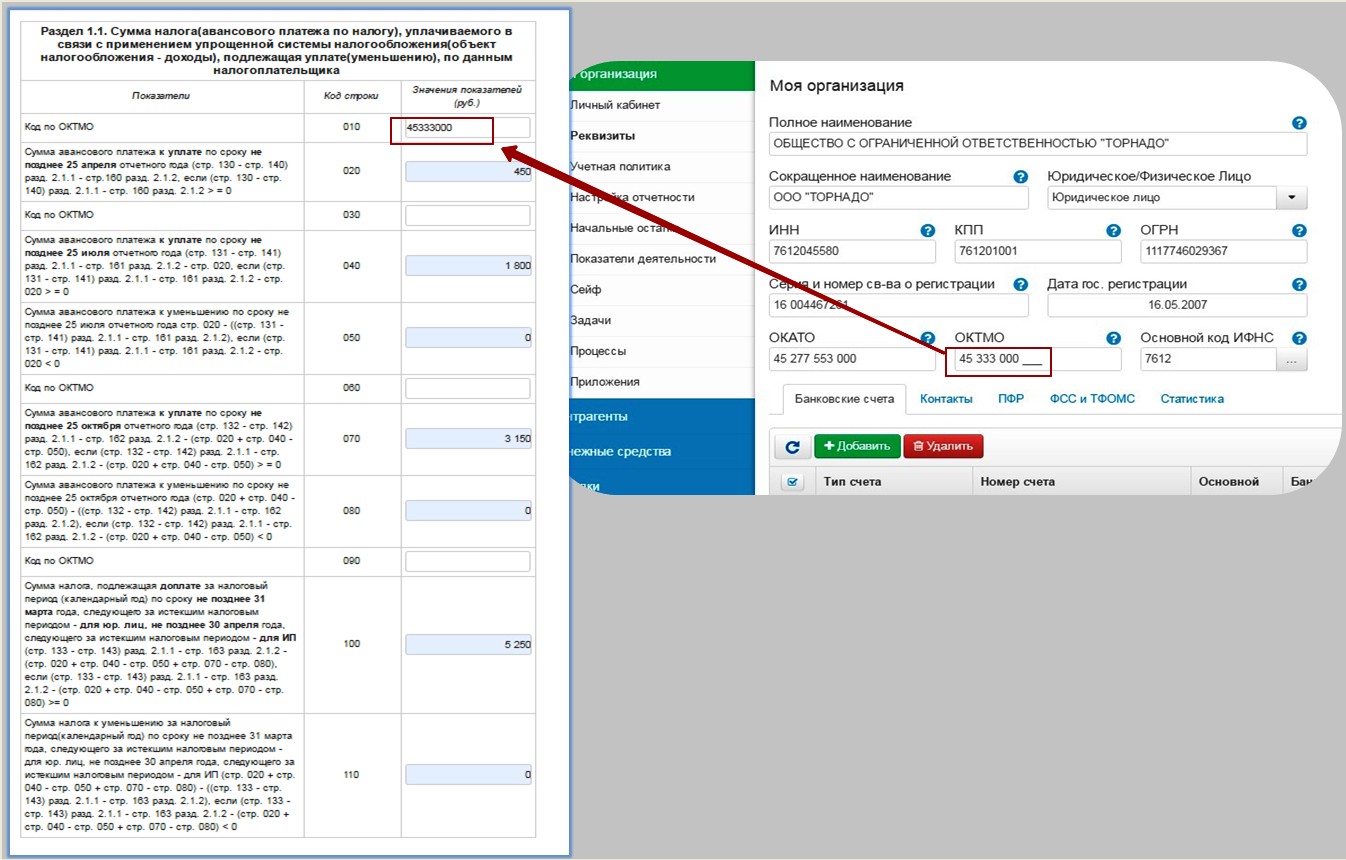

Раздел 1.1

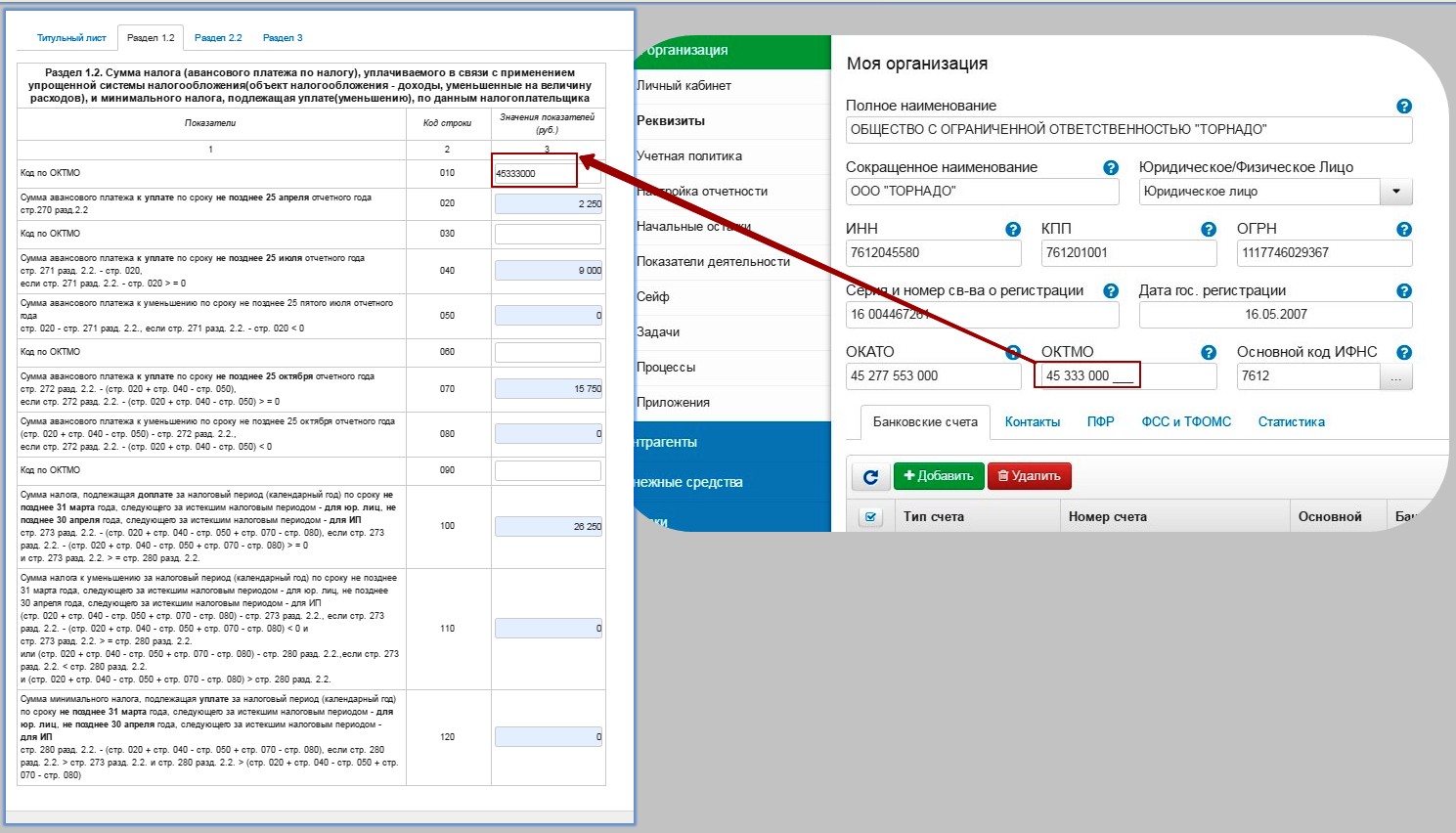

Сумма авансовых платежей и сумма налога, подлежащая доплате (уменьшению) за налоговый период, рассчитываются автоматически (на основании данных из разделов 2.1.1 и 2.1.2). В строку 010 переносится код ОКТМО, указанный в реквизитах. Если за налоговый период осуществлялась смена места жительства индивидуального предпринимателя или места нахождения организации, то необходимо вручную заполнить коды строк 030, 060, 090, иначе, их заполнение не требуется.

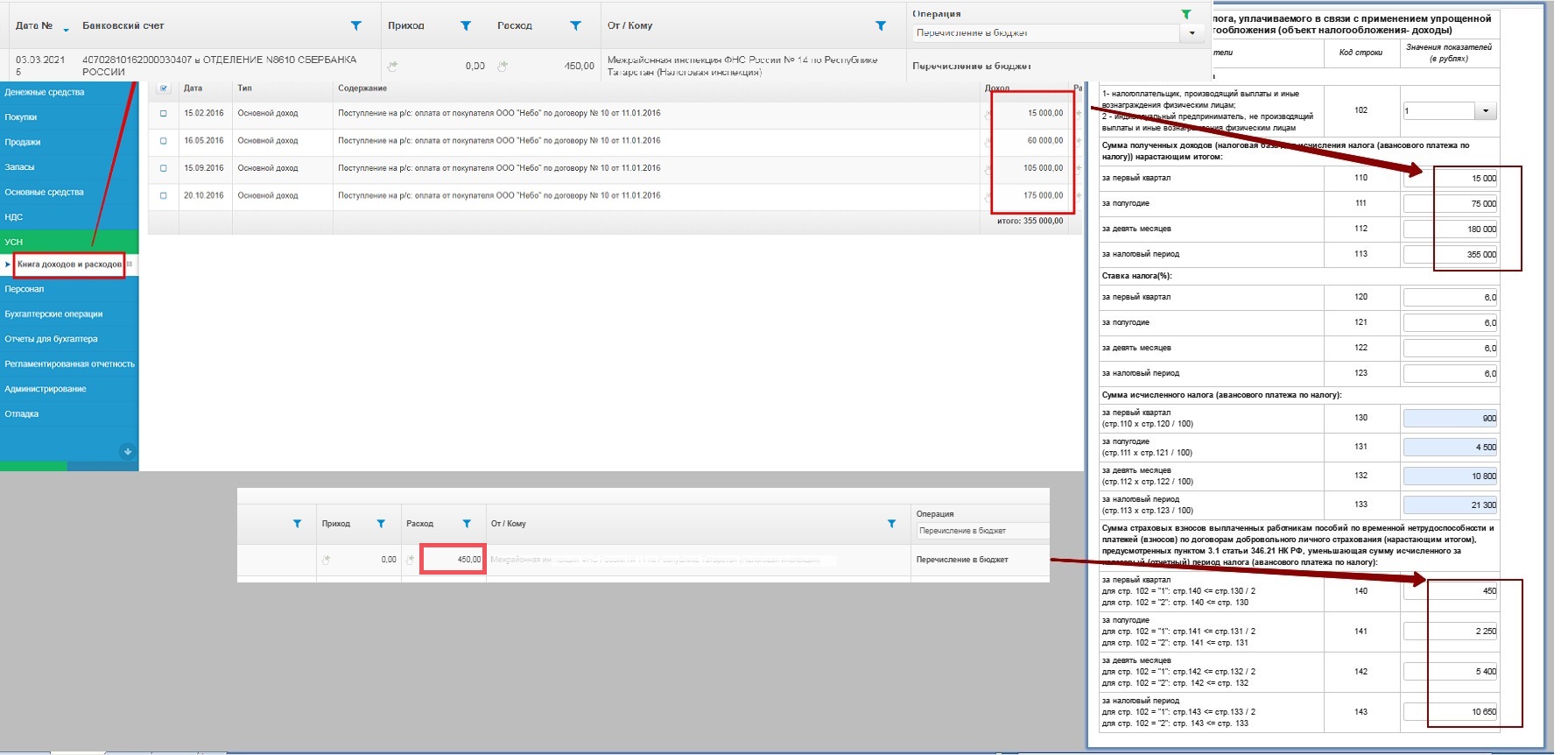

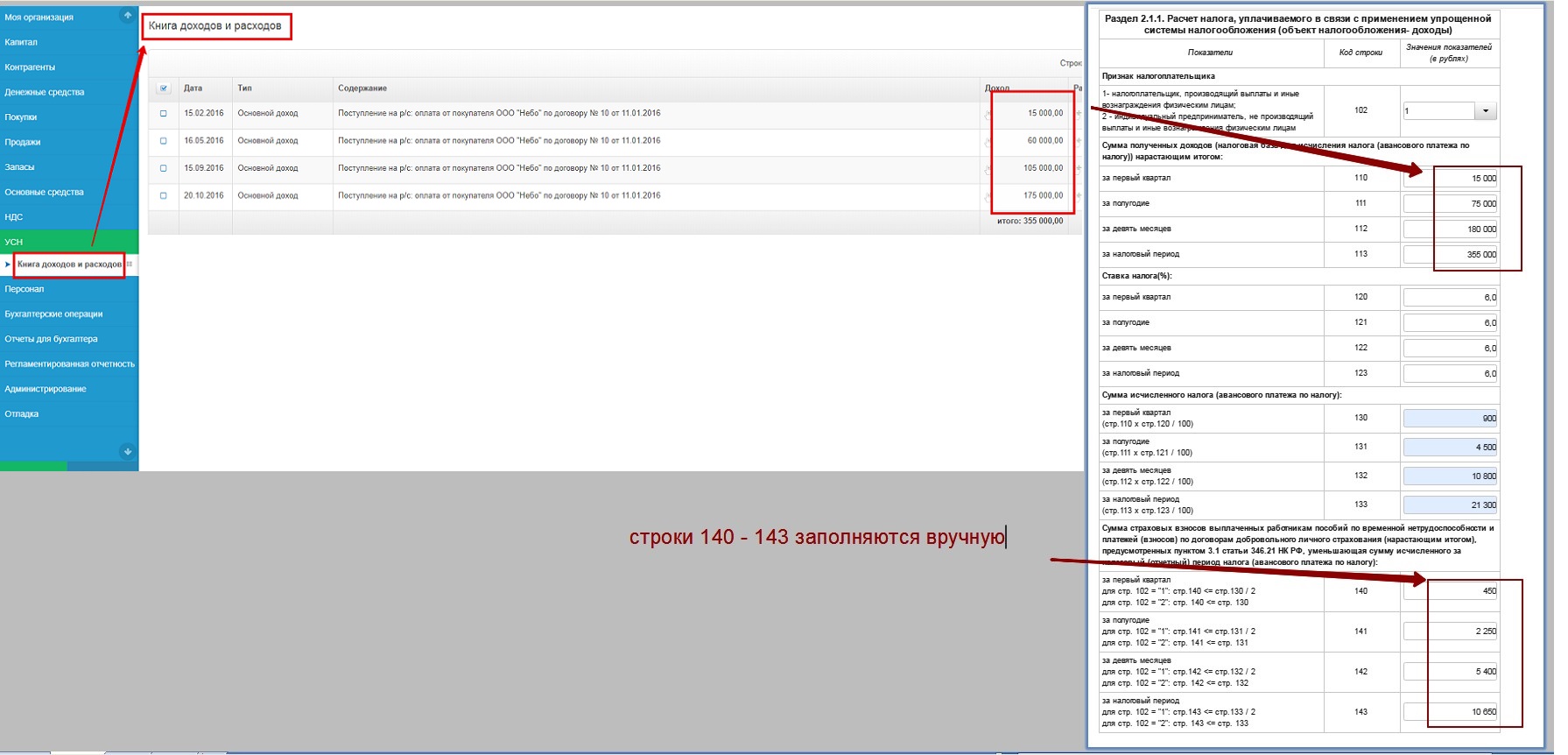

Раздел 2.1.1

Распределение сумм полученных доходов по строкам 110 - 113 выполняется на основании книги доходов и расходов налогоплательщика. Суммы страховых взносов, пособий по временной нетрудоспособности, а также платежей по договорам добровольного личного страхования (строки 140 - 143) заполняются на основании сумм Банковских документов загруженных с банковской выпиской.

Заполнение разделов налогоплательщиками, выбравшими объект налогообложения - доходы, уменьшенные на величину расходов

В учетной политике организации, налогоплательщики выбирают систему налогообложения - упрощенная, объект налогообложения УСН - доходы, уменьшенные на величину расходов, и указывают ставку налога, которая принята законом субъекта РФ, по месту нахождения организации или месту жительства индивидуального предпринимателя.

При объекте налогообложения - доходы, уменьшенные на величину расходов, в дополнение к разделам, указанным ранее, добавляется:

- раздел 1.2 и 2.2 - обязательны для заполнения всеми налогоплательщиками.

Раздел 1.2

Сумма авансовых платежей, сумма налога, подлежащая доплате (уменьшению), а также сумма минимального налога за налоговый период, рассчитываются автоматически (на основании данных из раздела 2.2). В строку 010 переносится код ОКТМО, указанный в реквизитах. Если за налоговый период осуществлялась смена места жительства индивидуального предпринимателя или места нахождения организации, то необходимо вручную заполнить коды строк 030, 060, 090, иначе, их заполнение не требуется.

Раздел 2.2

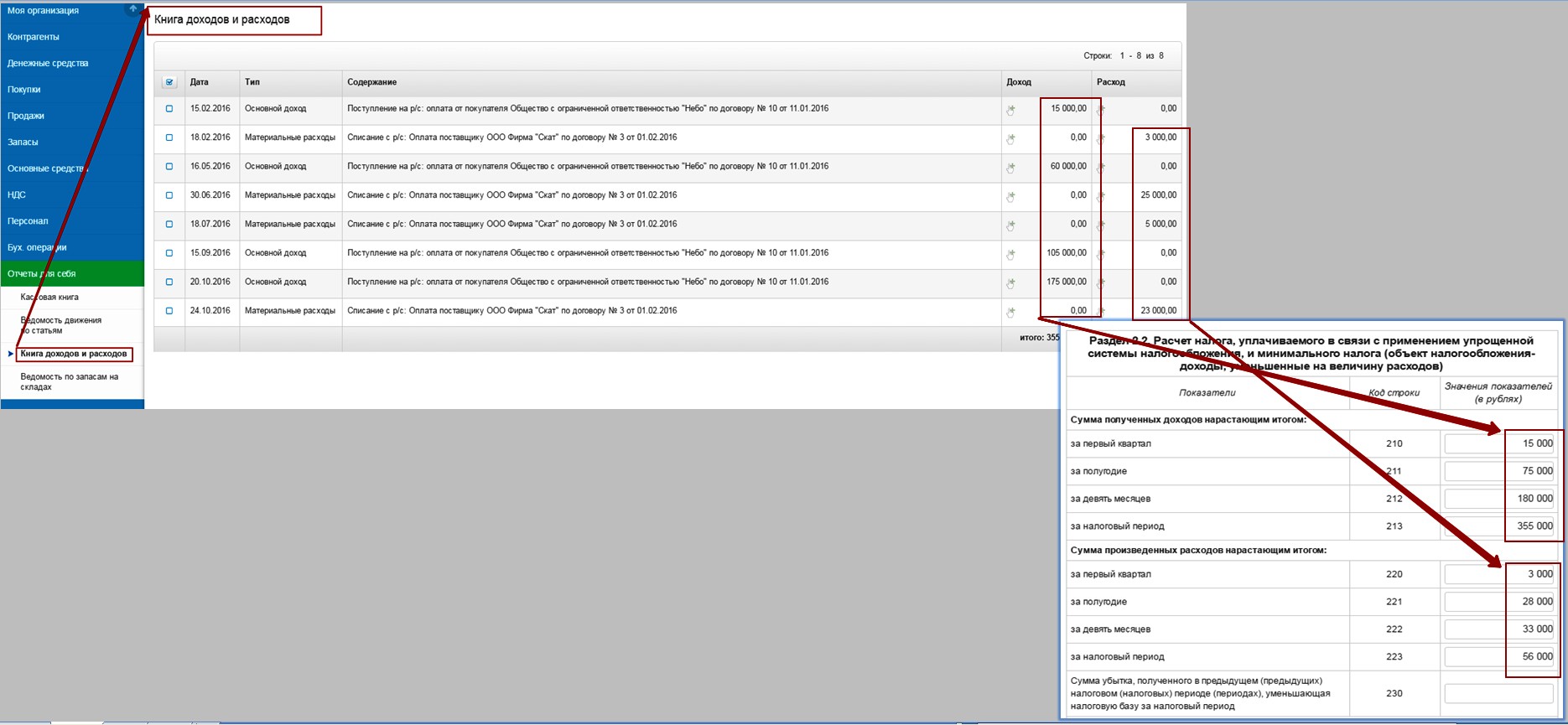

Распределение сумм полученных доходов и произведенных расходов по строкам 210 - 223 выполняется на основании книги доходов и расходов налогоплательщика.

{kind=link}

{kind=link}

С правилами проверки отчета можно ознакомиться в разделе Проверка.

Порядок заполнения декларации утвержден Приказом ФНС России от 26.02.2016 №ММВ-7-3/99@.