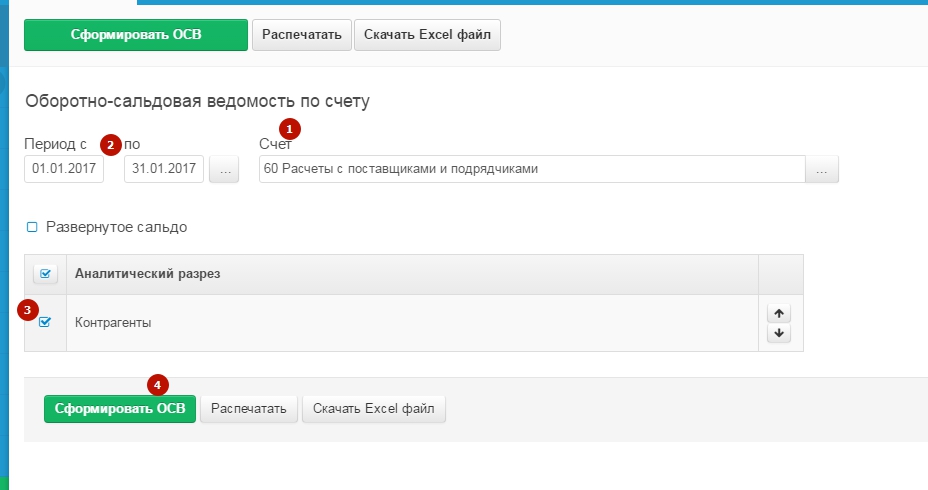

Оборотно-сальдовая ведомость по счету 60

Оборотно-сальдовая ведомость по счету 60. По счету 60 доступна информация о состоянии расчетов с поставщиками. Субсчета делятся на:

- задолженность поставщикам (счет 60.01);

- выданные авансы (счет 60.02).

Если на на счете отрицательный остаток на начало или на конец периода, это означает что требуется пересчет журнала взаиморасчетов. Если и это не решит проблему, то обратитесь в службу техподдержки и сотрудники помогут решить проблему.

Пример ошибки:

Подготовить отчет

Меню: Отчеты для бухгалтера -> ОСВ по счету.

- Выбираем счет 60 (не 60.01, не 60.02);

- Указываем период;

- Ставим галочку в аналитических разрезах в аналитике "Контрагенты";

- Нажимаем кнопку "Сформировать ОСВ".

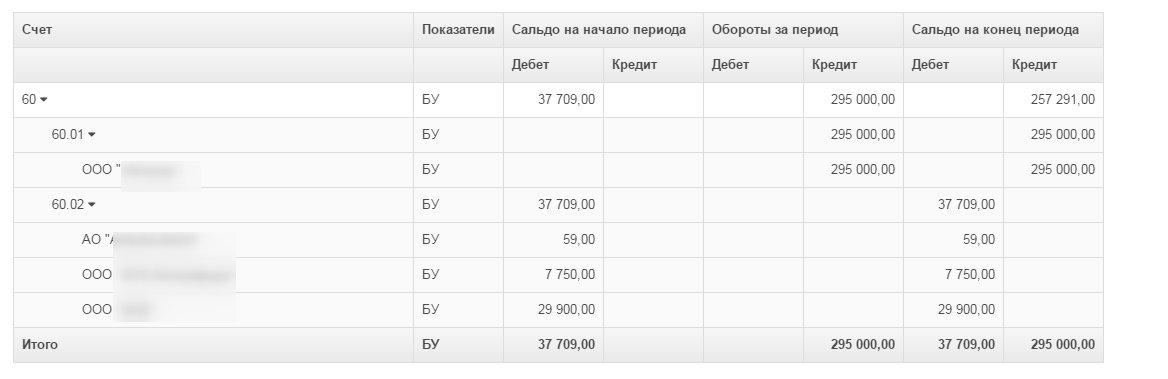

5. Отчет готов.

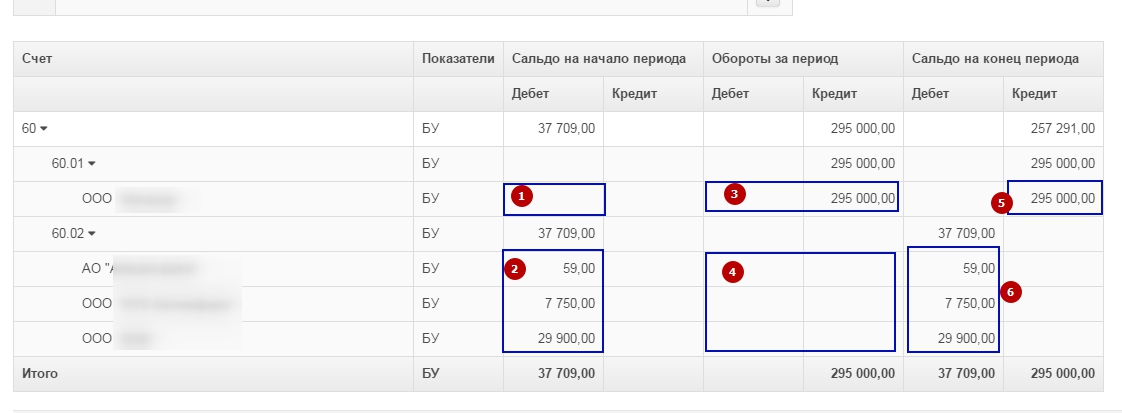

Расшифруем отчет.

Из результатов отчета видно:

Сальдо на начало периода (ситуация на начало периода):

- задолженность поставщикам отсутствует, организация никому не должна (область 1);

- аванс выданный поставщикам, задолженность поставщиков перед организацией (область 2).

Обороты за период (что произошло за период):

- получены товары или услуги от поставщика на 295 000 руб (Кредит), погашения задолженности не было (Дебет) (область 3);

- поставщики, которым выданы авансы, не поставили продукцию и не вернули аванс. (область 4).

Сальдо на конец периода (ситуация по взаиморасчетам на конец периода):

- организация должна поставщику 295000 руб. за поставленные товары или услуги (область 5);

- задолженность поставщиков перед организацией (область 6).