Организации и индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" за 1 квартал, полугодие и 9 месяцев в срок не позднее последнего числа месяца, следующего за отчетным периодом. За 1 квартал не позднее 30 апреля, за полугодие - не позднее 31 июля, за 9 месяцев - не позднее 31 октября. Годовой Расчет представляется не позднее 01 марта года, следующего за отчетным годом.

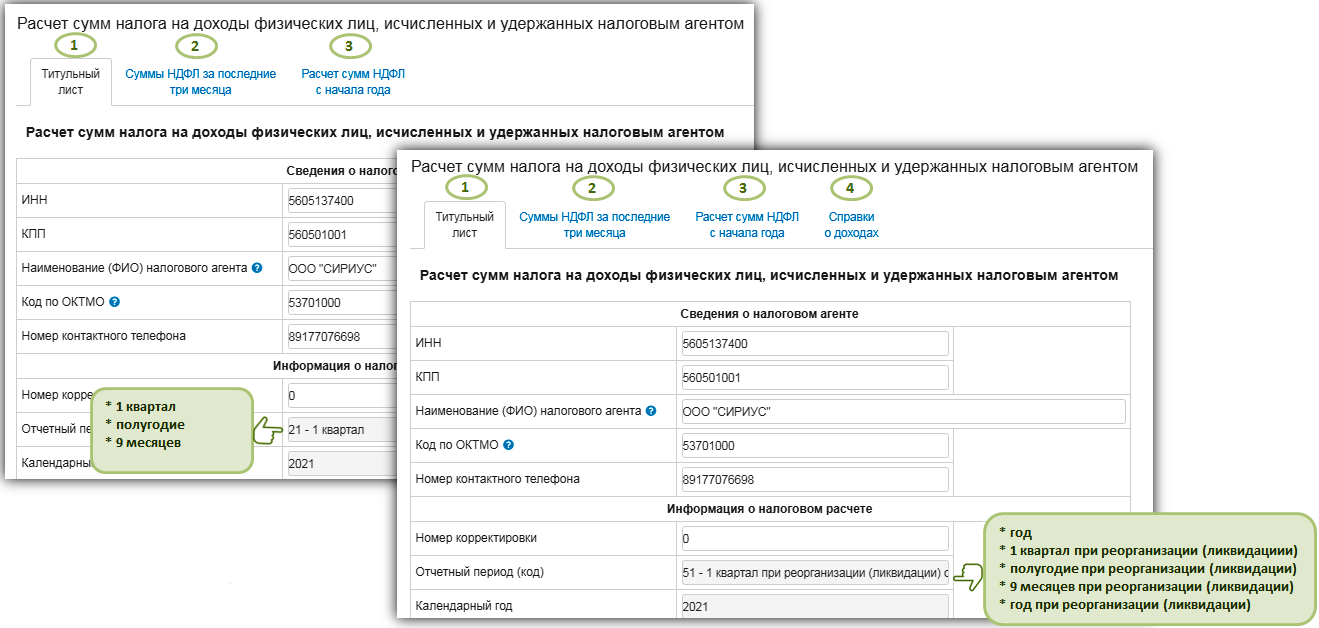

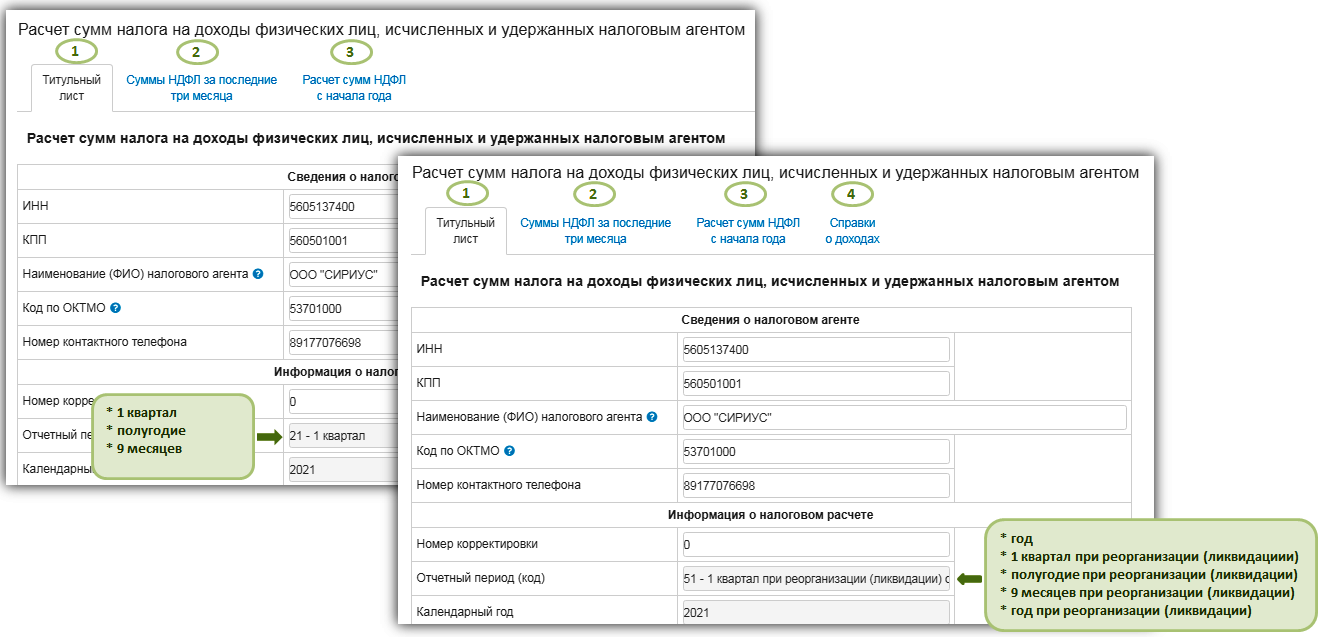

Вкладки Расчета обязательные для заполнения:

- Титульный лист;

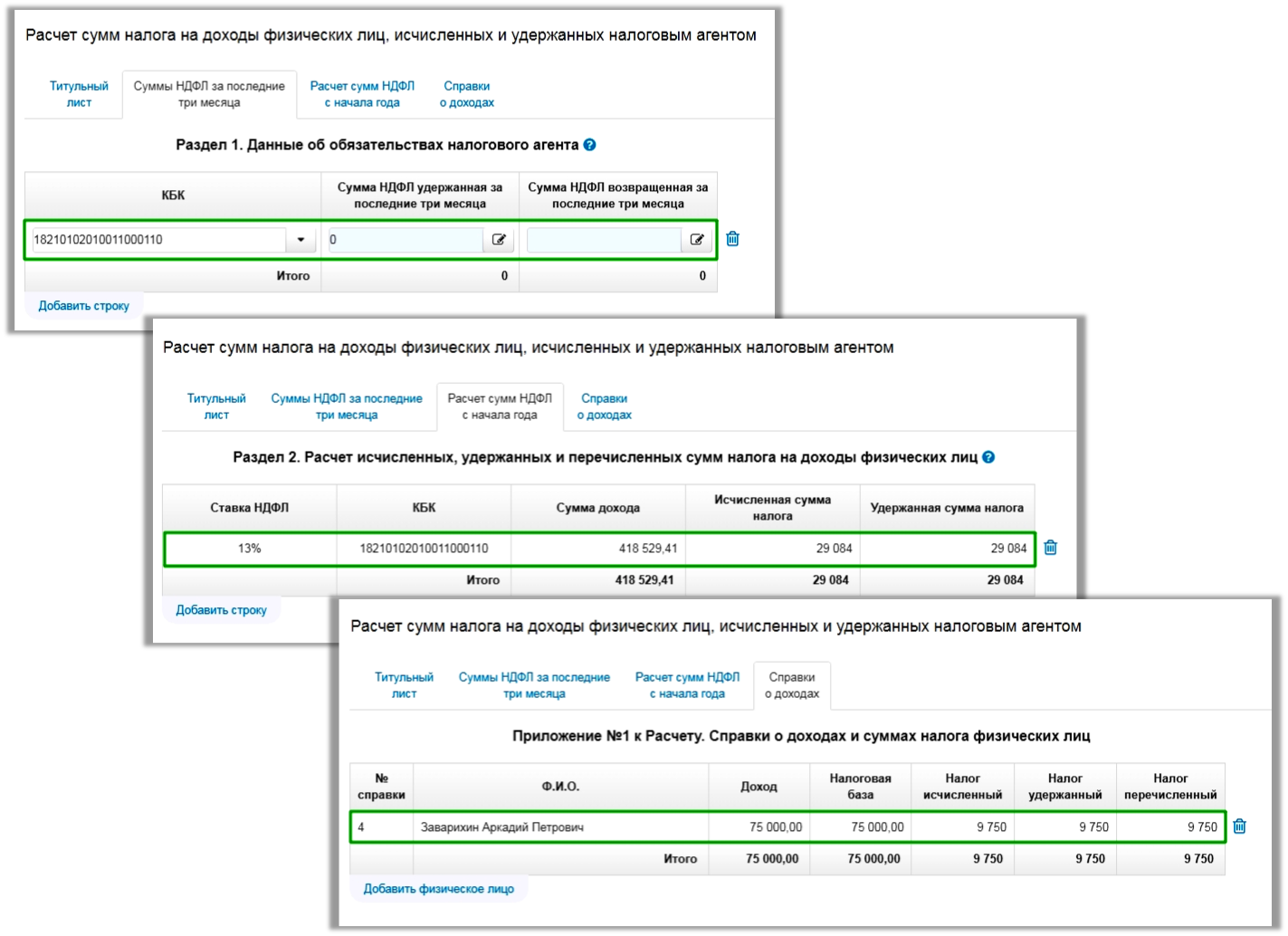

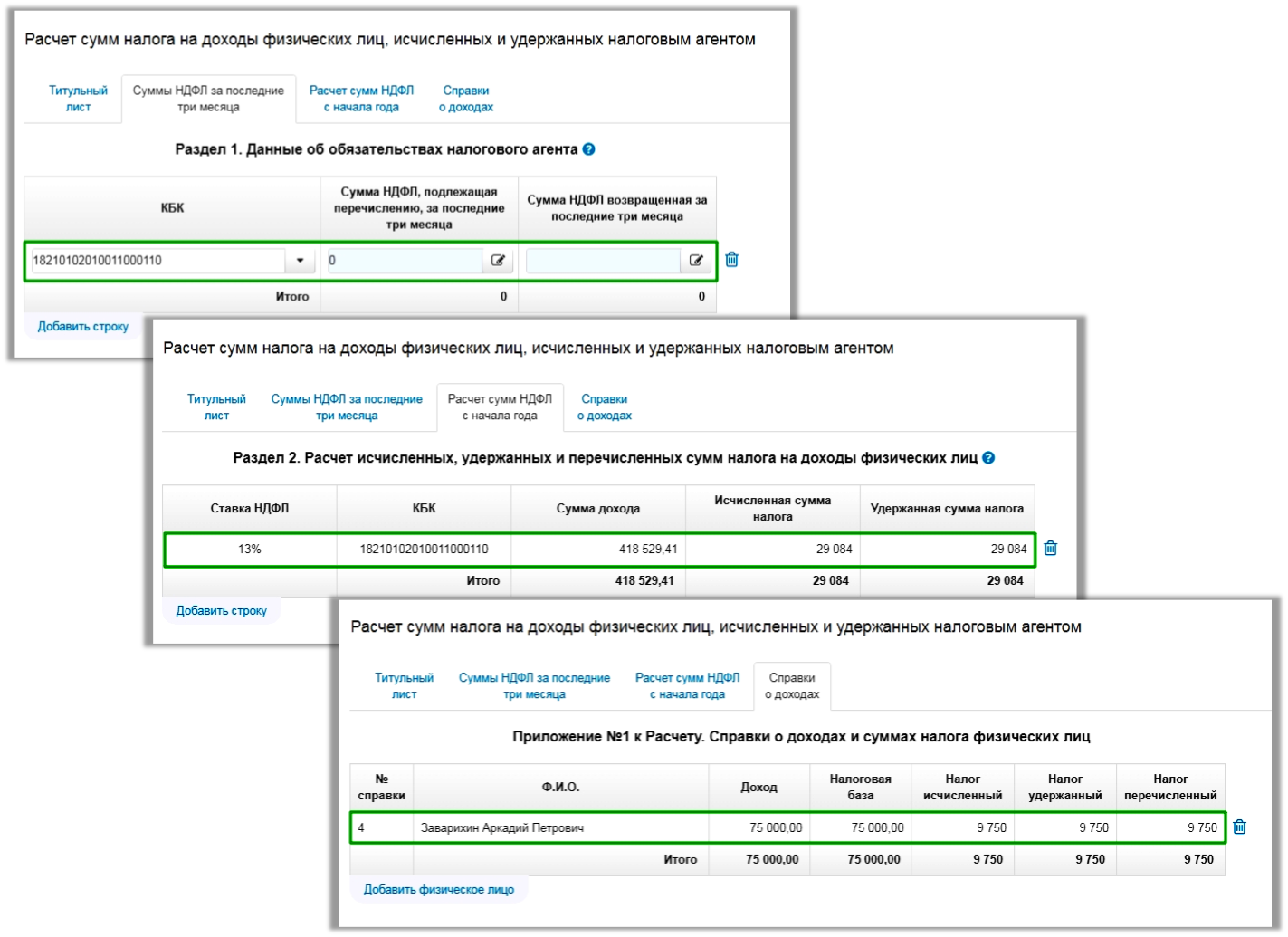

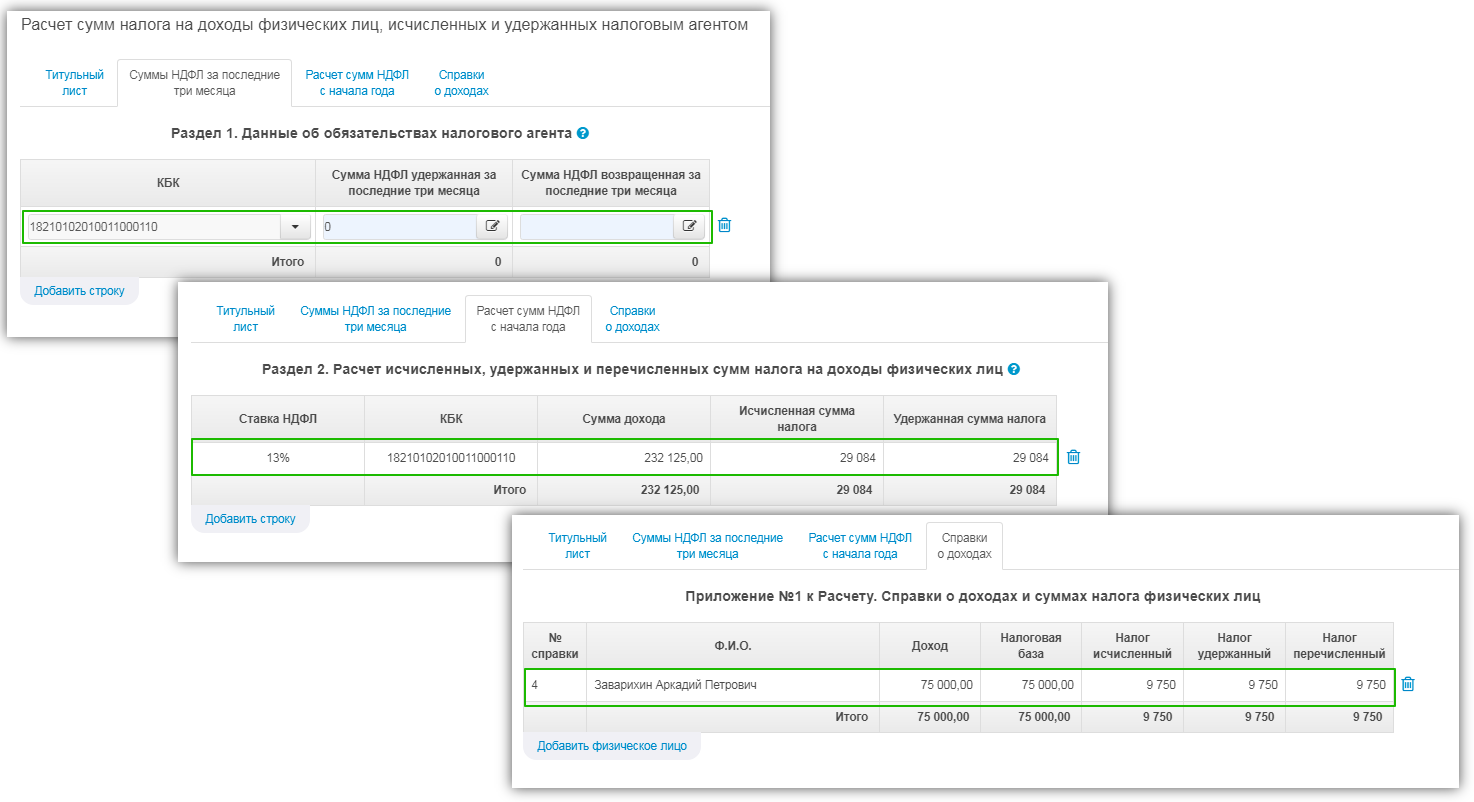

- Суммы НДФЛ за последние три месяца (Раздел 1. "Данные об обязательствах налогового агента");

- Расчет сумм НДФЛ с начала года (Раздел 2. "Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц");

- вкладка Справки о доходах (Приложение №1 к Расчету. "Справки о доходах и суммах налога физических лиц") обязательна для заполнения за год, а также за все отчетные периоды в случае ликвидации или реорганизации; для периодов 1 квартала, полугодия и 9 месяцев вкладка не заполняется и в интерфейсе Расчета не представлена.

Общие правила заполнения отчетных форм приведены в разделе Заполнение. Как добавить отчет из внешнего файла можно узнать в разделе Отчеты из внешних файлов.

Заполнение отчета учетными данными

Перед заполнением Расчета необходимо убедиться:

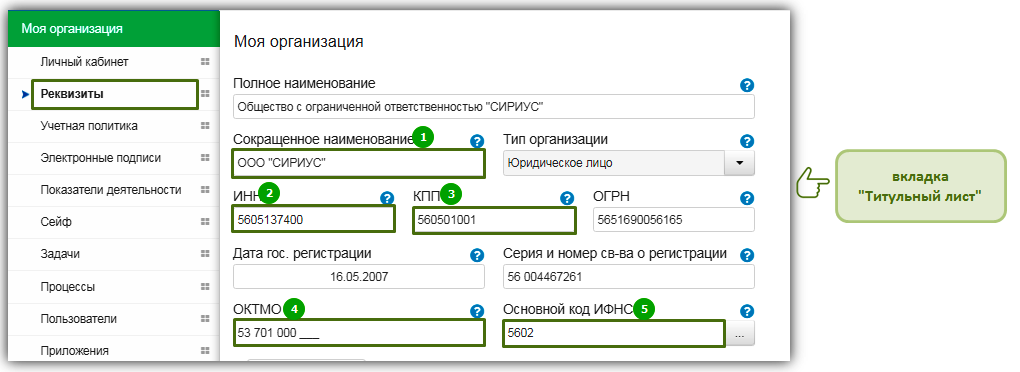

1. Реквизиты организации (индивидуального предпринимателя) совпадают с выпиской ЕГРЮЛ (ЕГРИП). Уточнить код по ОКТМО можно на сайте ФНС России.

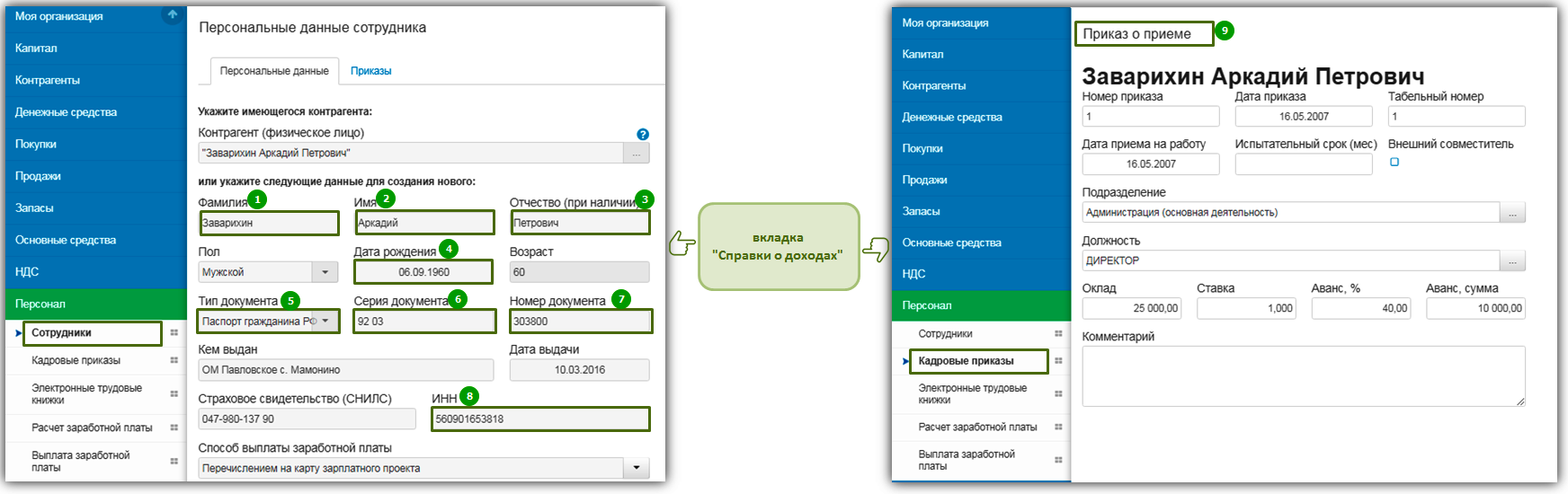

2. Заполнены персональные сведения физических лиц, выполнявших работы по трудовым договорам или договорам гражданско - правового характера. Оформлены соответствующие кадровые приказы.

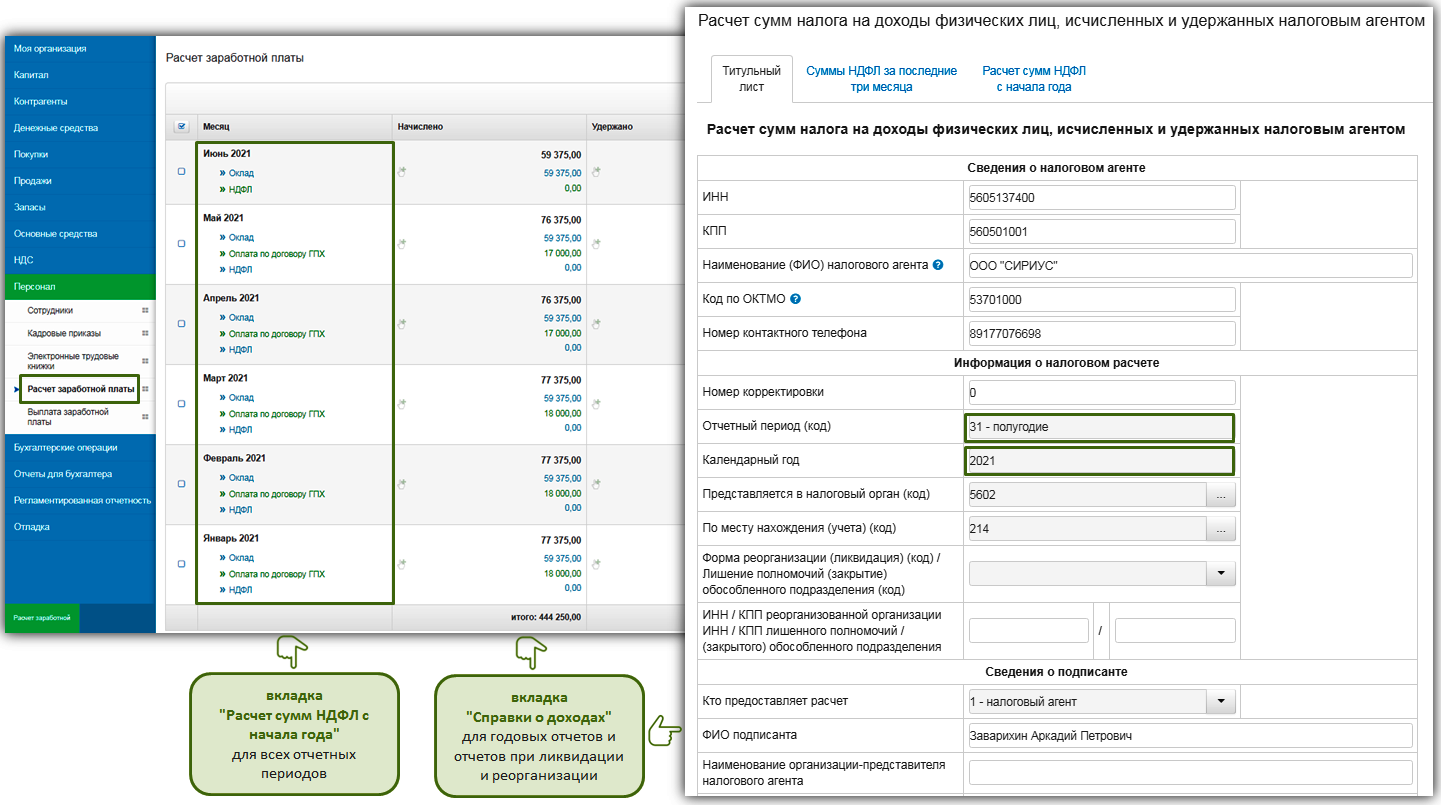

3. За отчетный период сформированы документы Расчета заработной платы.

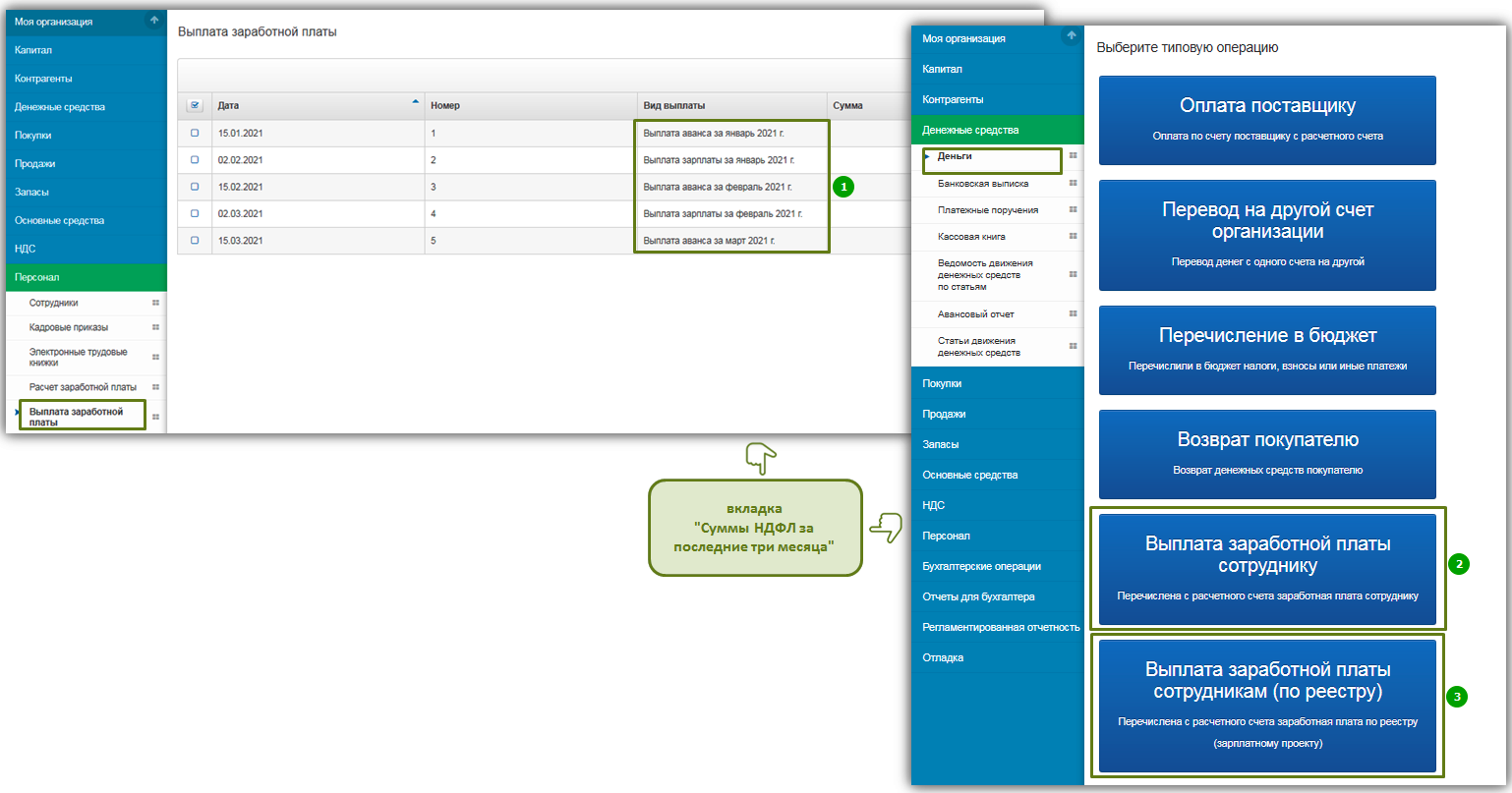

4. Оформлены документы Выплаты заработной платы. Если выплаты работникам осуществляются перечислением на личный счет или в рамках зарплатного проекта, то необходимо ввести банковские документы списания денежных средств с типами операций Выплата заработной платы сотруднику или Выплата заработной платы сотрудникам (по реестру).

По результатам предварительной подготовки, Расчет будет заполнен учетными данными. Все недостающие сведения могут быть внесены с использованием элементов управления формой.

Элементы управления отчетной формой

Элементы интерфейса помогут найти ответы на вопросы по заполнению, и добавить недостающие сведения в Расчет:

![]() - знак вопроса подскажет о порядке и особенностях заполнения поля или раздела

- знак вопроса подскажет о порядке и особенностях заполнения поля или раздела

![]() - кнопка добавляет в таблицы разделов новые строки

- кнопка добавляет в таблицы разделов новые строки

![]() - лишние строки таблицы всегда можно удалить в корзину

- лишние строки таблицы всегда можно удалить в корзину

![]() - поля окрашенные голубым цветом рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш

- поля окрашенные голубым цветом рассчитываются автоматически; если у поля присутствует значок карандаша, то для автоматического расчета потребуется ввести дополнительные сведения в отдельном окне, нажав на карандаш

![]() - поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля

- поля с галочкой позволяют воспользоваться как автоматическим расчетом, так и ручным редактированием поля

Особенности заполнения отчетной формы

Нулевые расчеты

Важно! Если организация или индивидуальный предприниматель не имеют работников и не производят выплат в пользу физических лиц, то обязанности по представлению Расчета у них не возникает и нулевые Расчеты не предоставляются.

Поэтому все таблицы Расчета должны иметь хотя бы одну заполненную строку. Иногда за последние три месяца отчетного периода выплаты в пользу физических лиц не осуществлялись, поэтому сведения для заполнения вкладки Суммы НДФЛ за последние три месяца отсутствуют. Например, формируем Расчет за полугодие, а выплаты были только в первом квартале. В этом случае в таблицу необходимо добавить строку, в которой выбрать КБК, а остальные поля заполнить нулями.

Суммы НДФЛ за последние три месяца

Согласно последнего разъяснения ФНС России, приведенного в Письме от 12.04.2021 № БС-4-11/4935@, теперь порядок заполнение сведений во вкладке Суммы НДФЛ за последние три месяца (Раздел 1), отличается от порядка, который ранее был введен для раздела 2 формы - предшественницы 6-НДФЛ. По заявлению ведомства, в раздел отчетной формы должны быть включены сведения о сумме удержанного НДФЛ с выплат за последние три месяца отчетного периода, независимо от сроков перечисления налога.

ПРИМЕР

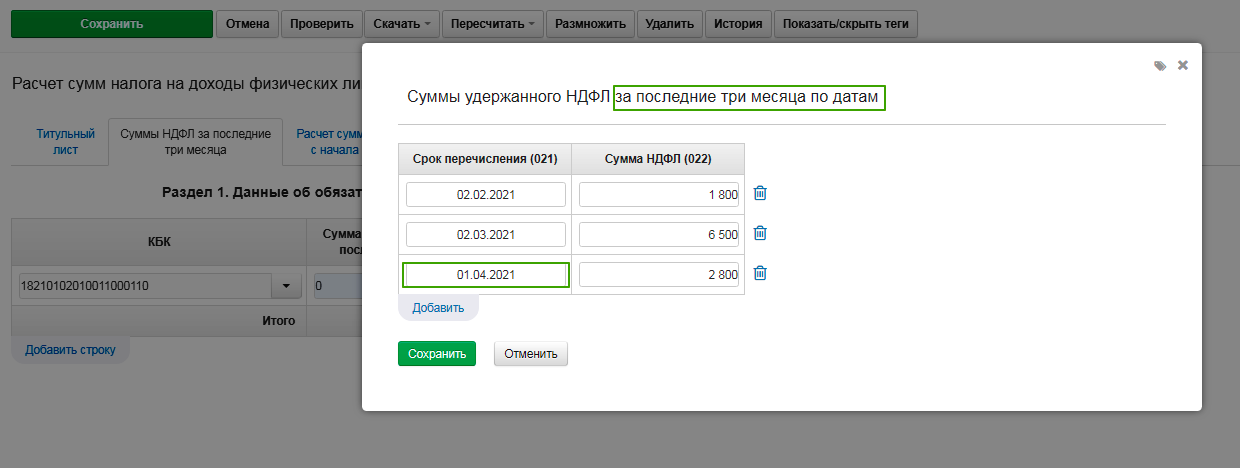

За 1 квартал 2021 года сотрудникам ООО "Сириус" была выплачена заработная плата:

- 01.02.2021 г. за январь 2021г.;

- 01.03.2021г. за февраль 2021г.;

- 31.03.2021г. за март 2021г.

При заполнении Расчета по форме 6.2 - НДФЛ бухгалтер ООО "Сириус" руководствовался разъяснениями ФНС России и заполнил раздел 1 отчета следующим образом:

- в поле 021 для заработной платы за январь, бухгалтер проставил срок перечисления НДФЛ не позднее 02.02.2021г;

- в поле 021 для заработной платы за февраль, не позднее 02.03.2021г;

- в поле 021 для заработной платы за март, не позднее 01.04.2021г.

Таким образом, в раздел попала дата со сроком перечисления налога, выходящим за границы последних трех месяцев отчетного периода.

Важно! В учете не всегда достаточно данных для корректного заполнения сумм НДФЛ за последние три месяца отчетного периода. Поэтому перед отправкой отчета в ФНС рекомендуем проверять раздел дополнительно.

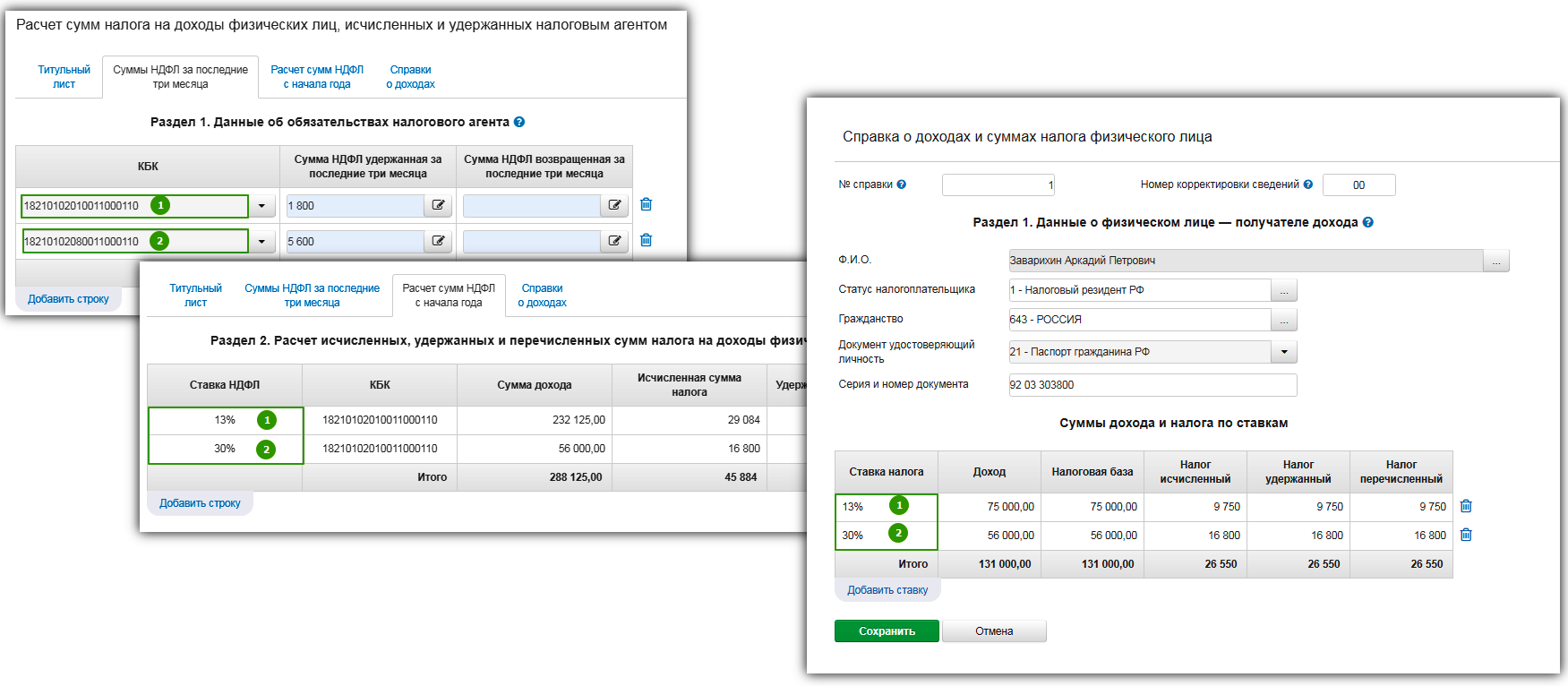

Применялось более одной ставки налога

Если суммы НДФЛ с выплат физическим лицам исчислялись по разным ставкам, то количество строк вкладки Расчет сумм НДФЛ с начала года должно совпадать с количеством применяемых ставок. Аналогичный порядок действует для физических лиц с доходами, облагаемыми по разным ставкам налога, из вкладки Справки о доходах. Во вкладке Суммы НДФЛ за последние три месяца количество строк будет зависеть от того, осуществлялись ли выплаты в пользу физических лиц, доходы которых превысили 5 млн. руб. При наличии физических лиц с превышением доходов, необходимо добавить новую строку, указав в ней КБК, на который был перечислен налог с превышения.

Субсидия 2021 года, предоставленная в условиях распространения новой короновирусной инфекции

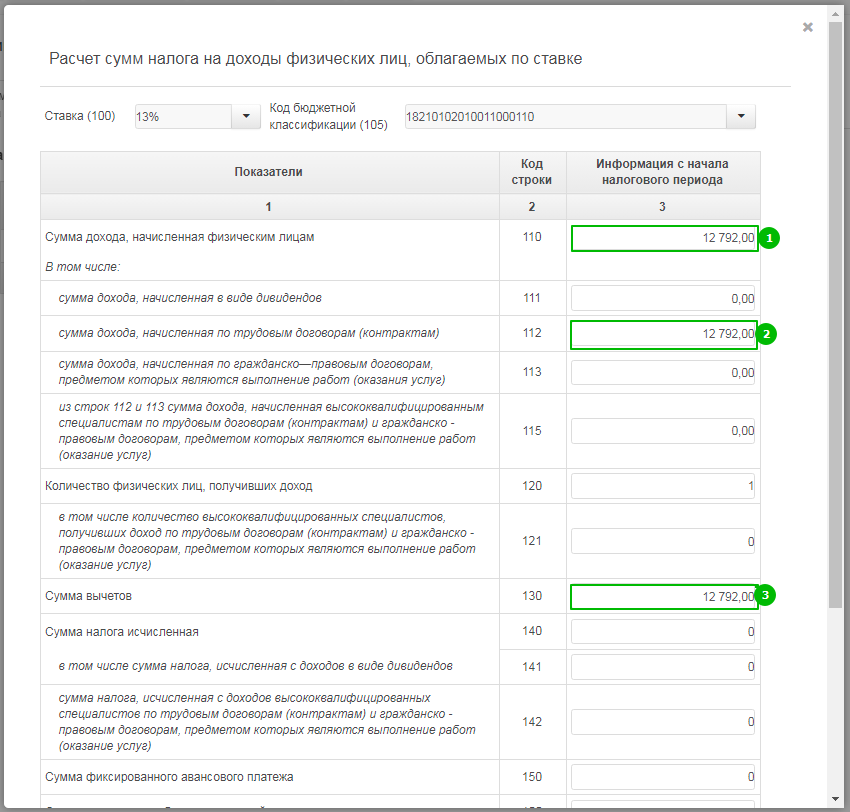

Согласно Постановления Правительства от 07.09.2021 № 1513, ряд субъектов малого и среднего предпринимательства, а также социально ориентированные некоммерческие организации, могли получить субсидию на оплату труда работников в размере, не превышающем 12 792 руб.

ФНС России в Письме от 02.02.2022 № БС-4-11/1156@ предоставило комментарий, как заполнить Расчет работодателям, получившими субсидию на нерабочие дни.

Сумма заработной платы, выплаченная за счет субсидии, должна попасть в строки 110 и 112 вкладки Расчет сумм НДФЛ с начала года (Раздел 2 Расчета). На основании п. 89 ст. 217 НК РФ, доходы в виде оплаты труда работников в размере, не превышающие 12 792 руб., выплаченные работодателями за счет субсидии не подлежат обложению налогом на доходы физических лиц, поэтому эти суммы необходимо так же отобразить в составе вычетов по строке 130.

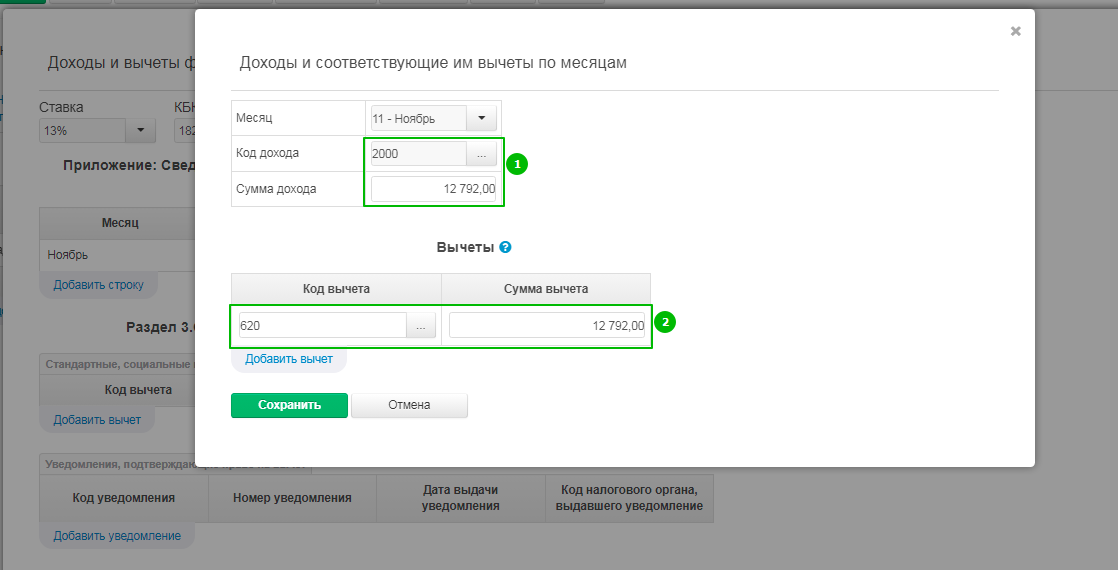

Во вкладку Справки о доходах (Приложение № 1 к Расчету) сумма заработной платы, выплаченная за счет субсидии поступает с кодом дохода "2000" и одновременно сумма должна быть добавлена в таблицу вычетов с кодом "620".

Суммы заработной платы за декабрь, выплаченные в январе в годовой отчетности

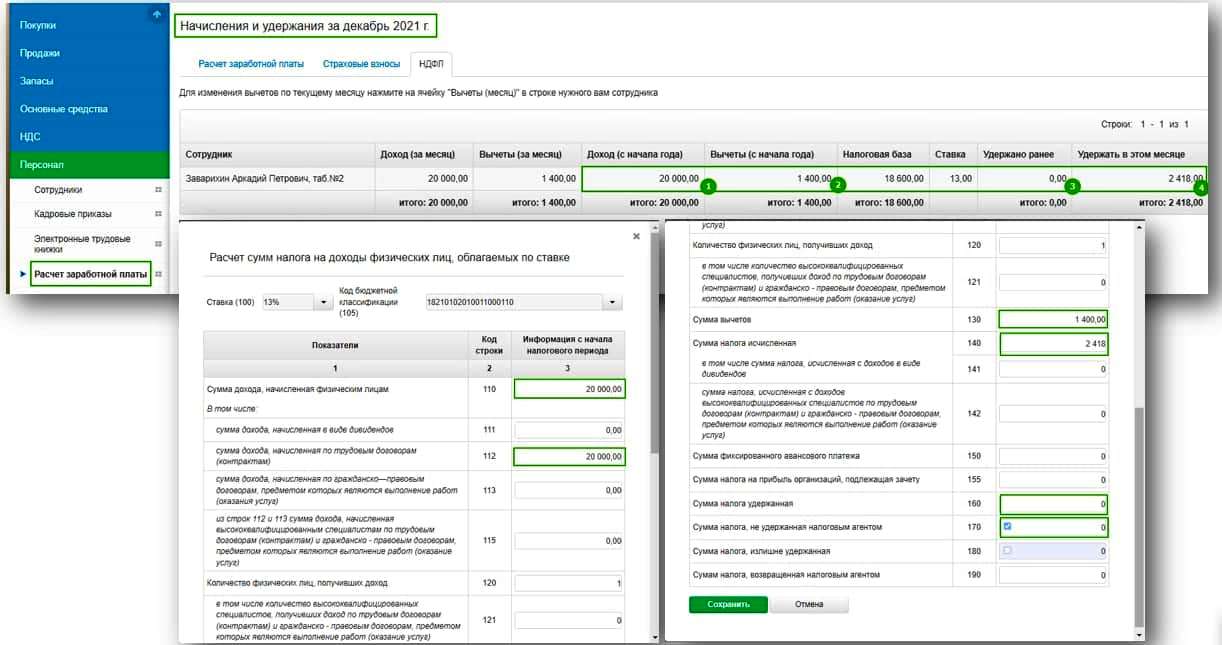

Как правило, суммы заработной платы начисленные за отработанный месяц работники получают в следующем месяце. В связи с этим возникает вопрос: как отобразить в Расчете заработную плату, начисленную за декабрь, а выплаченную в январе следующего года? Письмо ФНС России от 09.08.2021 г. № СД-19-11/283@ прямо указывает на то, что сумма НДФЛ исчисленного с дохода в виде заработной платы, начисленной за декабрь, независимо от срока перечисления НДФЛ, указывается в строке 140 вкладки Расчет сумм НДФЛ с начала года (Раздел 2 Расчета) отчета за год, при необходимости расшифровывается в строке 142. Сумму заработной платы за декабрь, с которой исчислен налог, необходимо показать здесь же, по строкам 110, 112 или 115. Сумму вычетов нужно включить в строку 130.

Но так как налог с декабрьской заработной платы еще не удержан, показывать его в строке 160 и 170 Расчета за год не нужно. В строку 160 сумма удержанного налога попадет уже в Расчет за 1 квартал следующего года. На такой порядок заполнения указывает Письмо ФНС России от 13.09.2021 № БС-4-11/12938@. Для корректировки показателей строк 160 и 170 необходимо воспользоваться способом ручного заполнения, в поле 170 для этого воспользоваться "галочкой".

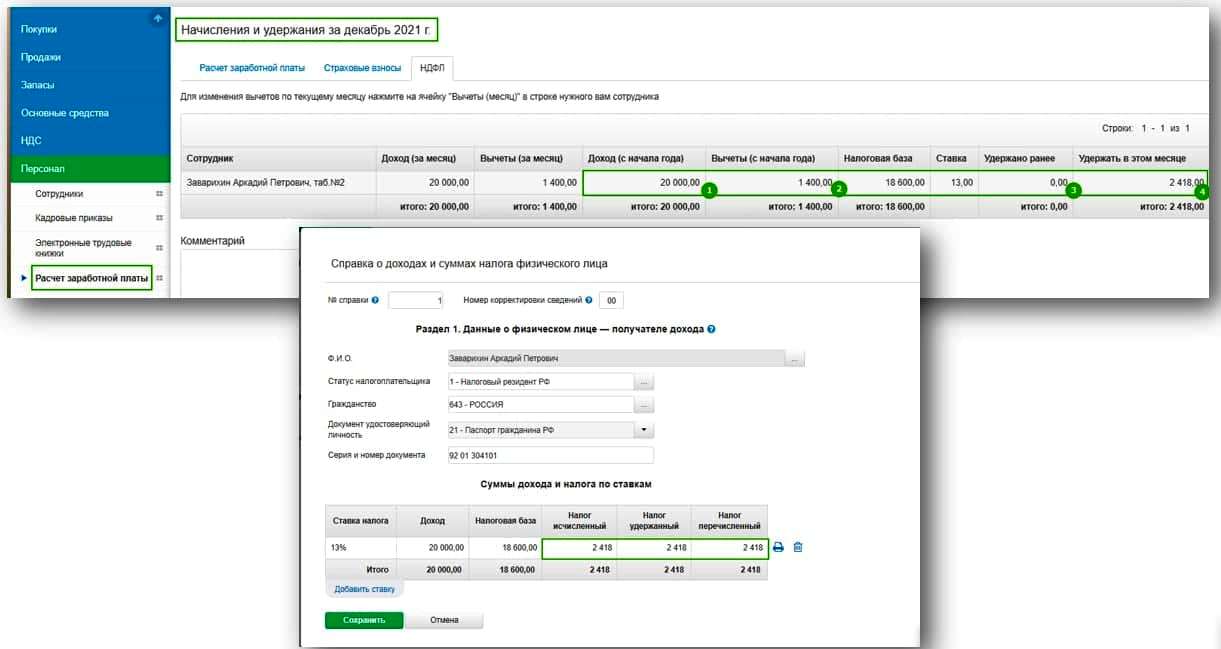

Впервые отчитаться по обновленной форме Расчета, которая включает в себя так же и справки о суммах дохода и налога каждого физического лица, нужно отчитаться за 2021 год не позднее 01 марта 2022 года. На этот период нет никаких официальных комментариев о том указывать ли в справках исчисленный в 2021 году НДФЛ, как удержанный и перечисленный. Если сведения о суммах удержанного налога за декабрь ФНС увидит во вкладке Расчет сумм НДФЛ с начала года (Раздел 2 Расчета) уже в отчете за 1 квартал следующего года, то следующие сведения о доходах и суммах налога физических лиц поступят в налоговую службу только через год. Поэтому полагаем, что декабрьский налог в справках за 2021 год лучше отобразить не только начисленным, но удержанным и перечисленным.

{kind=link}

{kind=link}

{kind=link}

Порядок заполнения Расчета утвержден Приказом ФНС России от 15.10.2020 № ЕД - 7 - 11 / 753@.

С общими правилами проверки отчетных форм можно ознакомиться в разделе Проверка.