Налоговые агенты - это организации и индивидуальные предприниматели, являющиеся источником доходов физических лиц, на которых законодательством возложена обязанность по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц.

Если российская организация или индивидуальный предприниматель не производили выплаты физическим лицам (не являлись налоговыми агентами), то обязательств по предоставлению расчета по форме 6-НДФЛ у них не возникает (письмо ФНС России от 04.05.2016 №БС-4-11/7928@).

Сведения расчета заполняются налоговыми агентами нарастающим итогом с начала года за периоды: 1 квартал, полугодие, 9 месяцев, год и предоставляются в срок не позднее последнего дня месяца, следующего за соответствующим периодом, а за год - не позднее 1 марта.

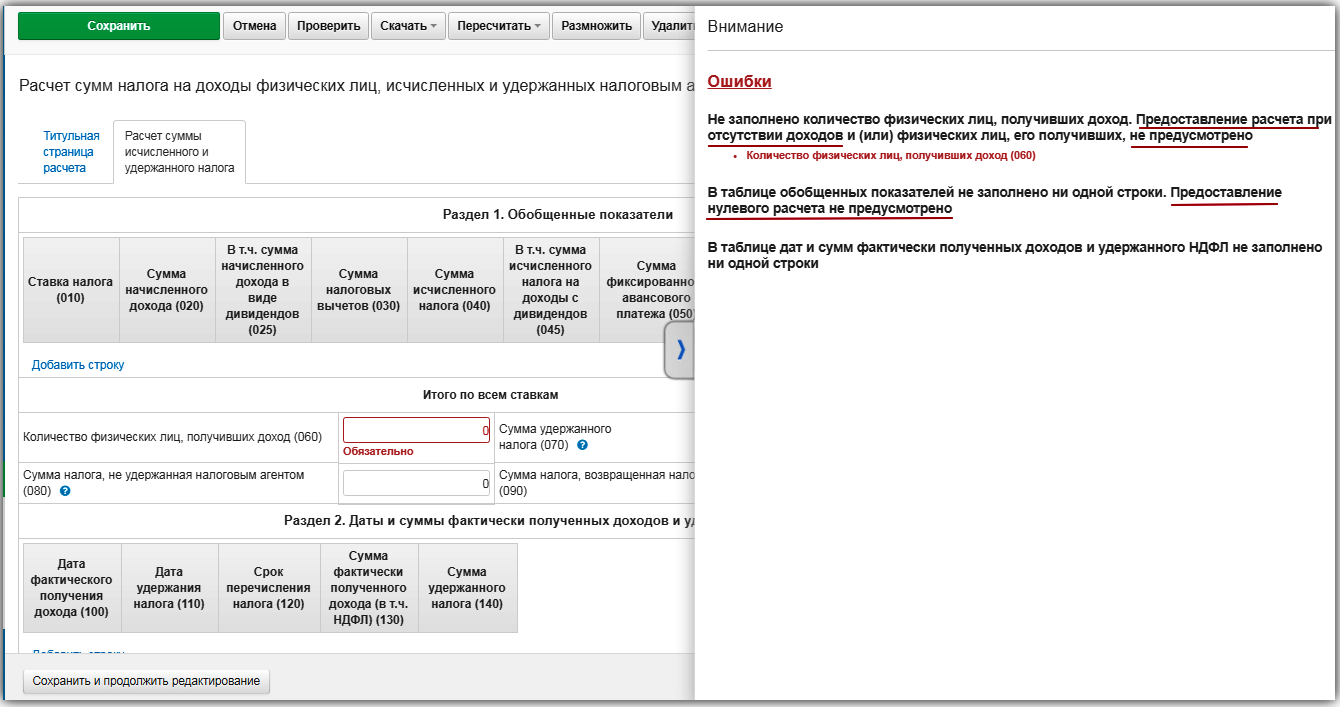

Все разделы отчетной формы обязательны для заполнения.

В отличие от справок 2-НДФЛ, где отображается информация о доходах, предоставленных вычетах, суммах исчисленного и удержанного налога по отдельно взятому физическому лиц, расчет 6-НДФЛ включает в себя показатели в целом по организации.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет, сформированный в программе 1С или Налогоплательщик ЮЛ - в разделе Отчеты из внешних файлов.

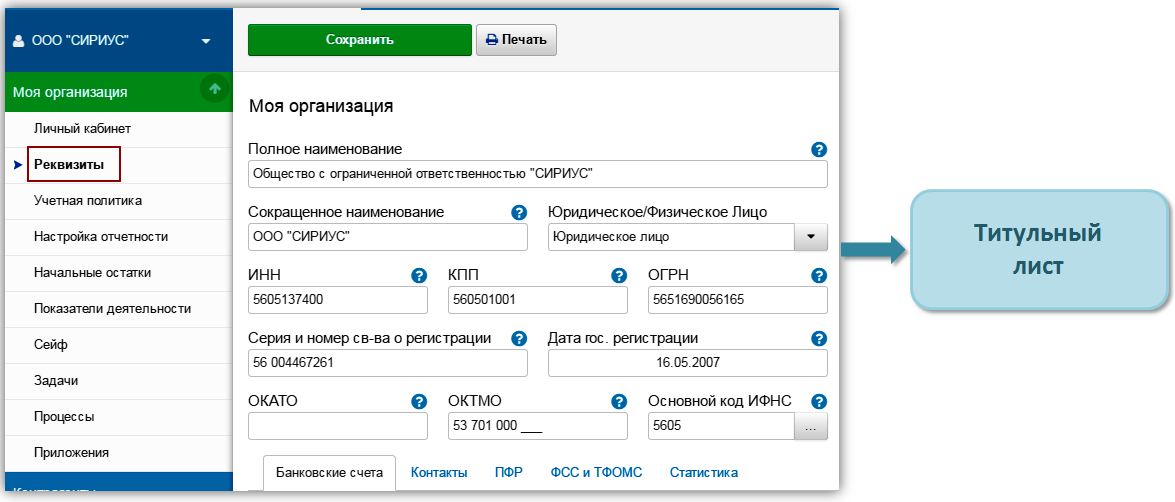

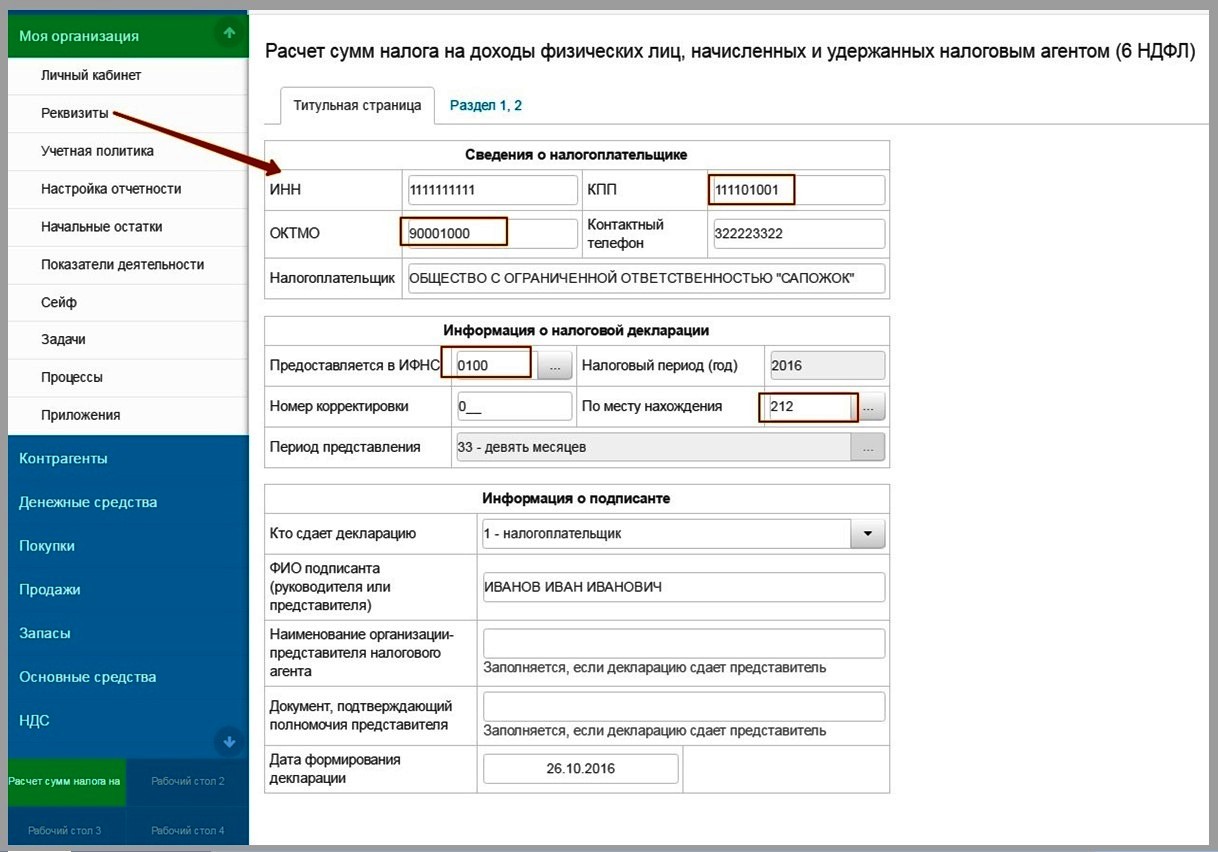

Титульный лист

Реквизиты раздела Моя организация будут автоматически занесены в соответствующие поля титульного листа.

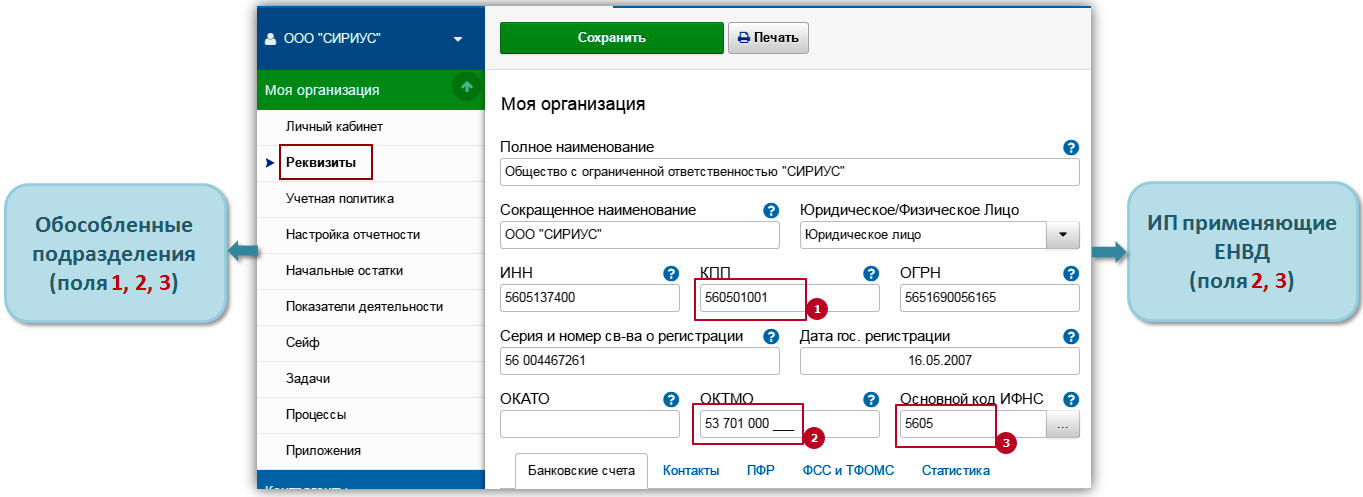

Обособленным подразделениям, а также индивидуальным предпринимателям, применяющим систему налогообложения в виде единого налога на вмененный доход, необходимо обратить внимание на:

- КПП (для ИП не заполняется);

- ОКТМО;

- Представляется в ИФНС;

- По месту нахождения (учета).

Подразделения передают расчет в налоговый орган по месту своего учета, индивидуальные предприниматели, применяющие систему налогообложения в виде единого налога на вмененный доход - по месту учета в связи с осуществлением такой деятельности.

Заполнение Раздела 1

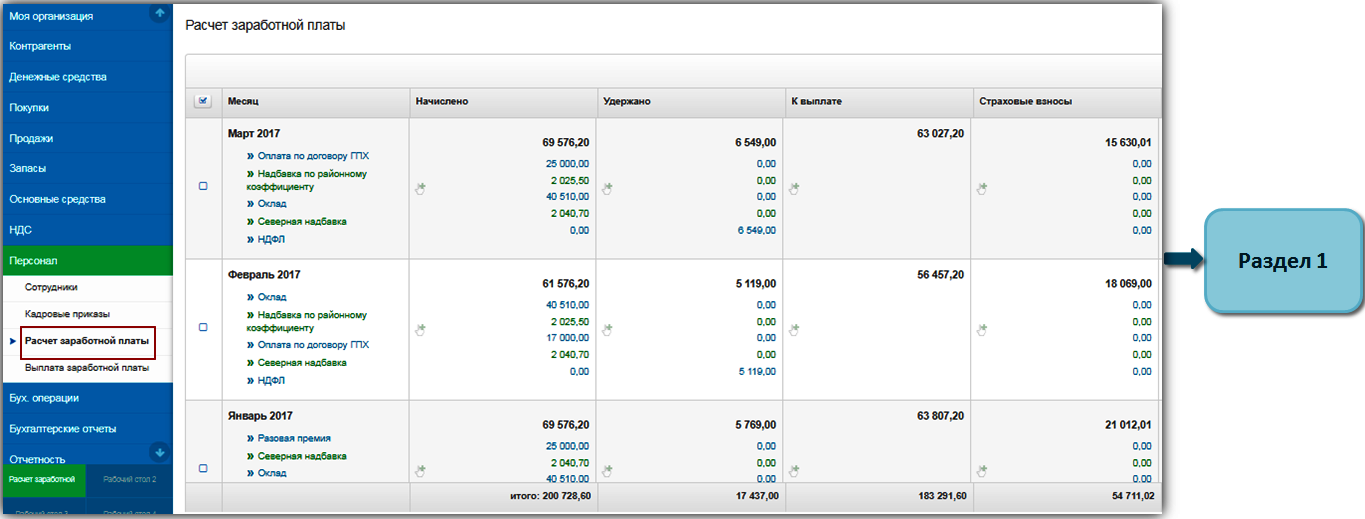

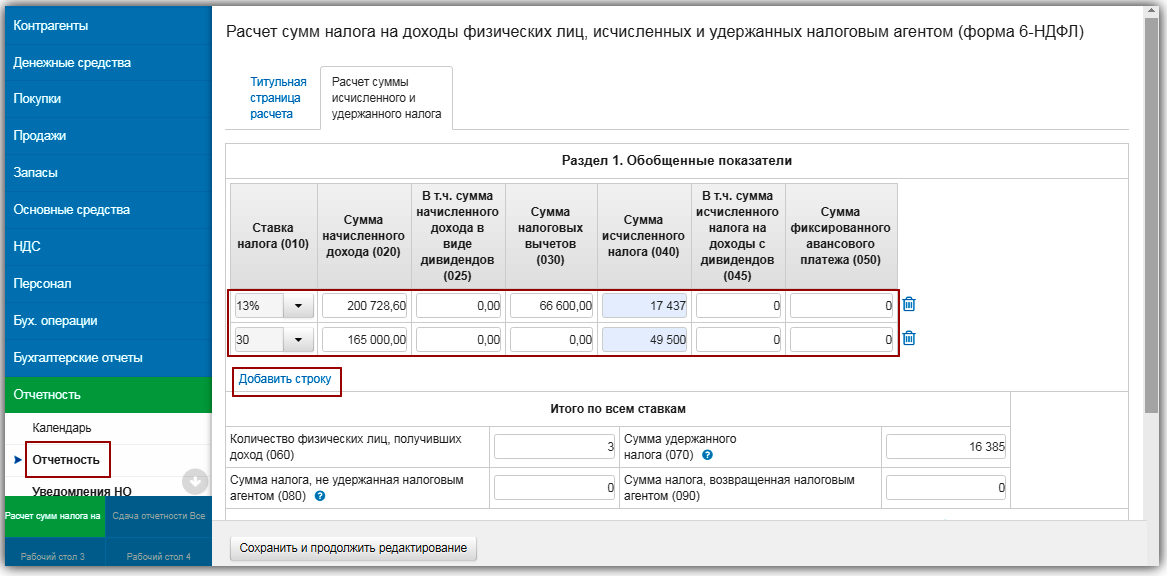

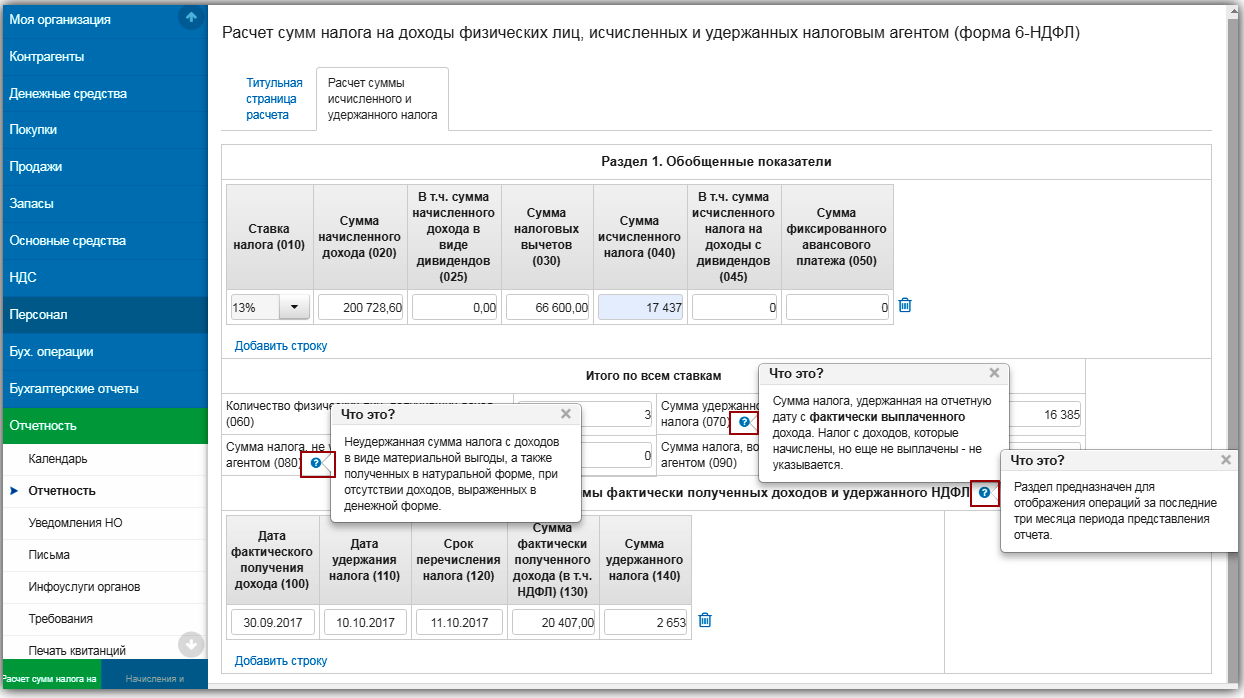

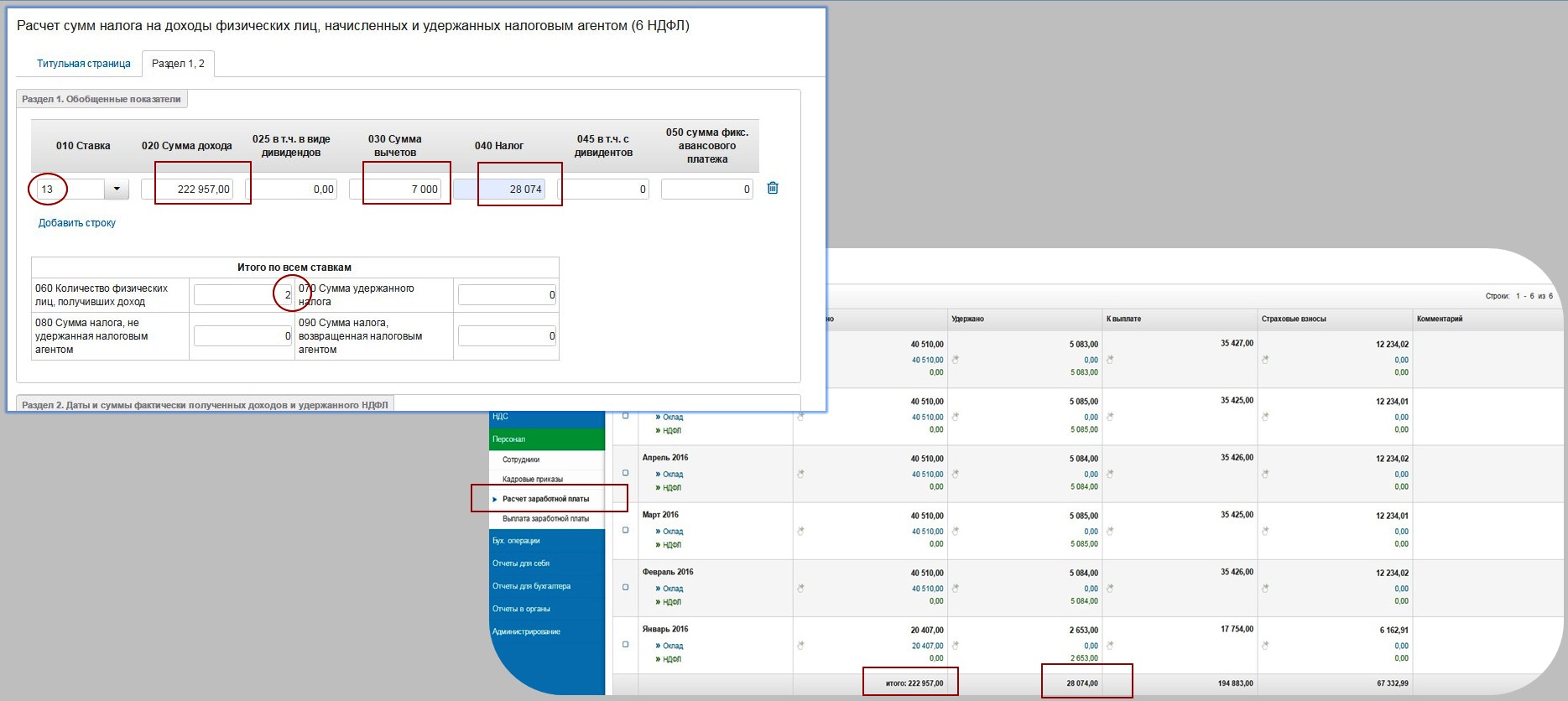

Сведения о сумме начисленного дохода, предоставленных налоговых вычетах, исчисленного налога и количестве физических лиц, получивших доход по соответствующей ставке, переносятся в отчетную форму из документов по расчету заработной платы раздела Персонал.

Если в течение налогового периода (периода представления расчета), физическим лицам выплачивались доходы, облагаемые по разным ставкам, то сведения по каждой ставке налога указываются отдельной строкой.

Заполнение Раздела 2

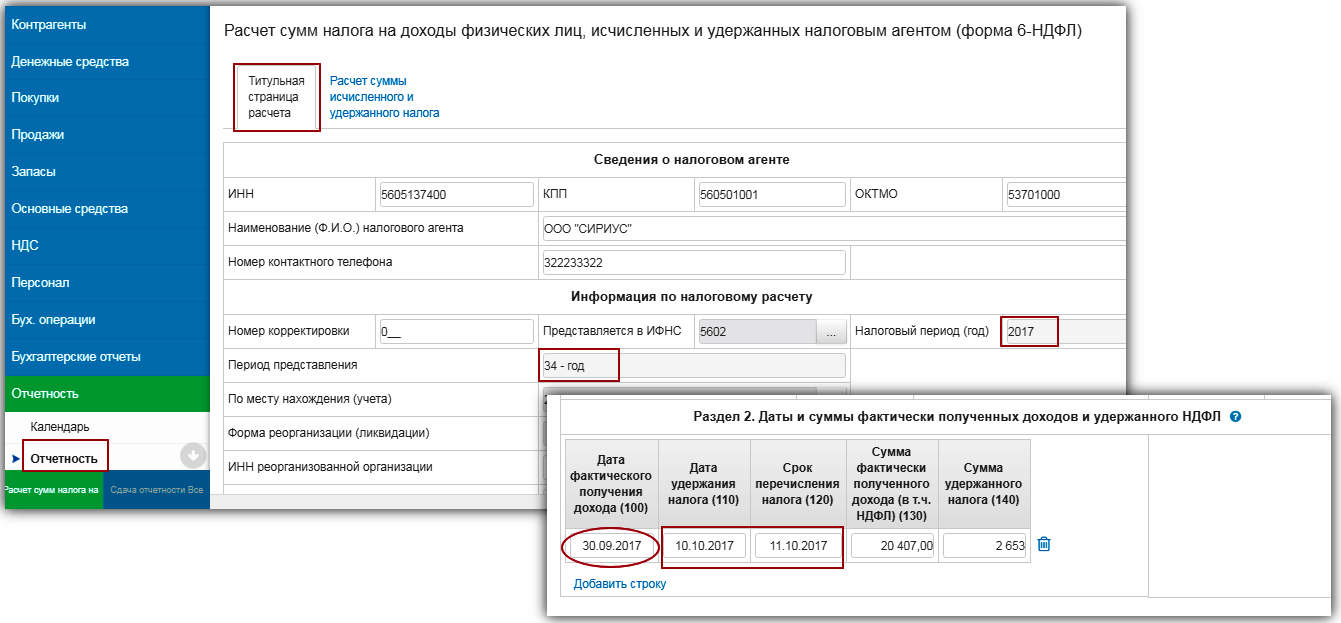

Даты фактического получения дохода, удержания налога и сроки перечисления необходимо внести в раздел ручным способом, учитывая ряд особенностей:

- отражению подлежат операции за последние три месяца представления расчета;

- если налоговый агент производит операцию по выплате дохода в одном периоде представления, а завершает ее в другом, то операция отображается в расчете в том периоде, в котором завершена;

Пример 1: 30 сентября 2017 года сотруднику ООО "СИРИУС" Заварихину А.П. начислена заработная плата в сумме 20 407,00 руб., вычеты не предоставлялись, сумма налога на доходы физических лиц составила 2 653,00 руб. Заработная плата перечислена сотруднику 10 октября 2017 года. Операцию по выплате заработной платы бухгалтер ООО "СИРИУС" отобразит в разделе 2 при предоставлении расчета за 2017 год.

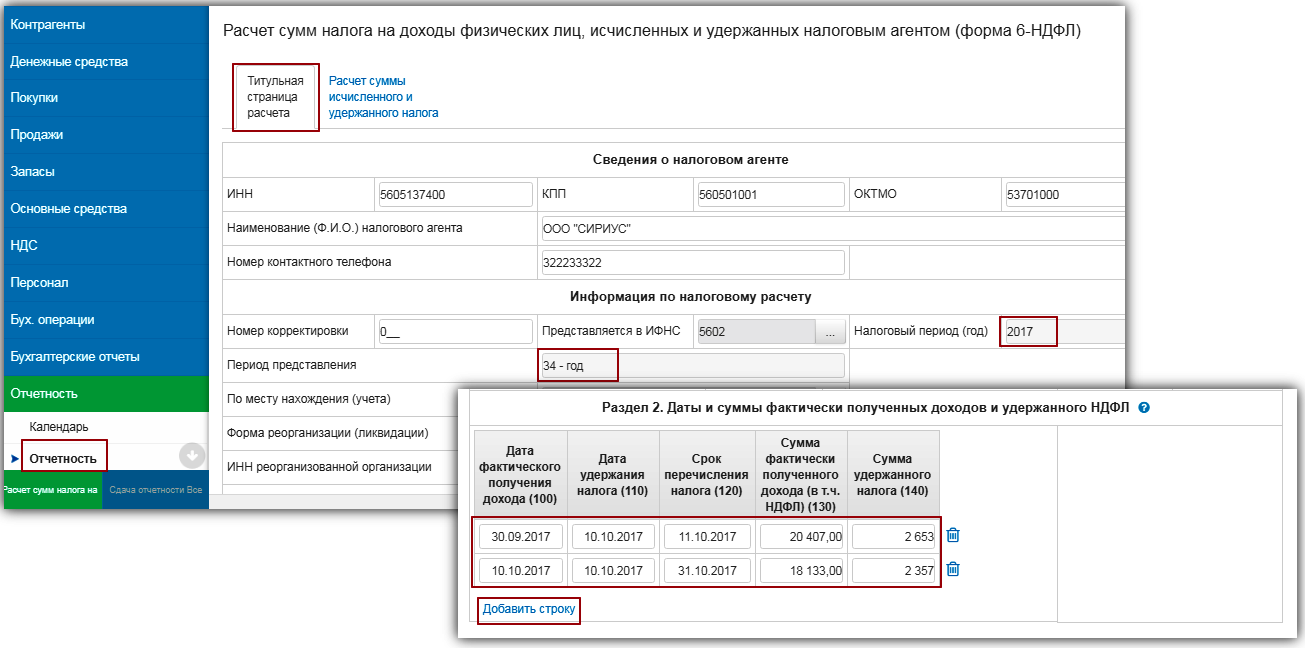

- при выплате доходов, имеющих различные сроки перечисления налога одной датой, такие доходы указываются отдельными строками;

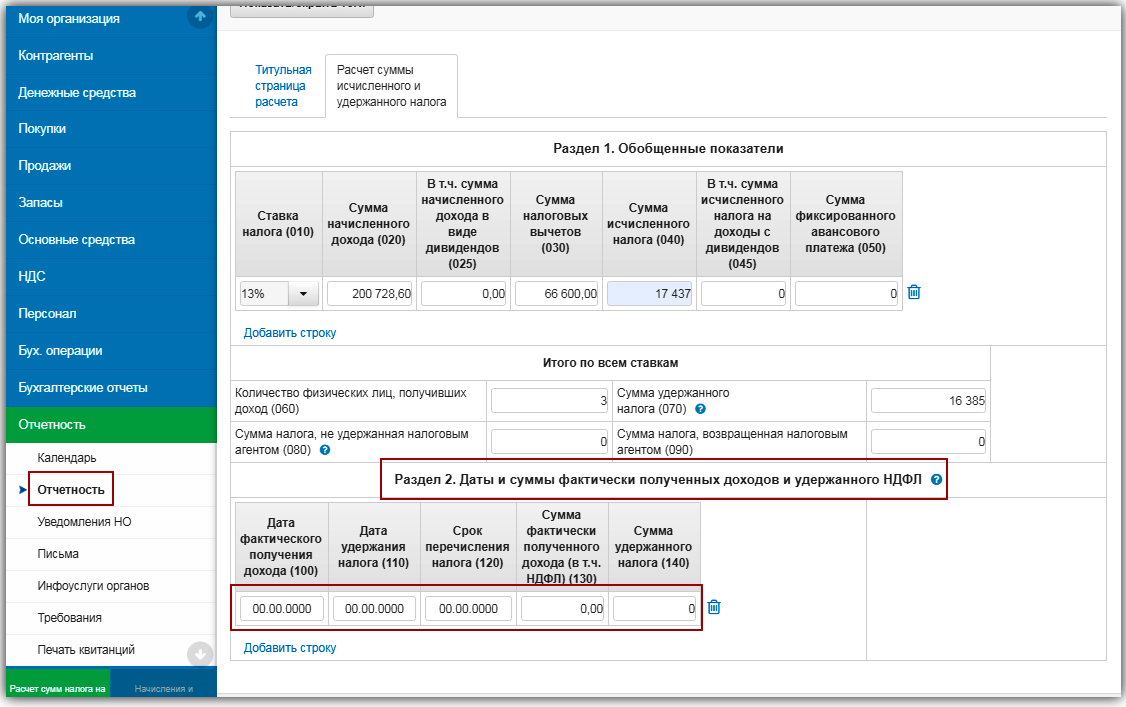

- в тех случаях, когда выплаты доходов за последние три месяца периода представления расчета отсутствовали, поля с указанием дат получения дохода, удержания и перечисления налога заполняются значениями "00.00.0000", в полях с числовыми значениями проставляются нули.

Всплывающие окна, расположенные внутри Знака вопроса, предоставят краткие сведения о правилах внесения сведений в поля и разделы, которые чаще всего вызывают затруднения в процессе подготовки отчета.

{kind=link}

{kind=link}

Подробнее об отчете в Приказе ФНС России от 14.10.2015 №ММВ-7-11/450@.

С общими правилами проверки отчетных форм можно ознакомиться в разделе Проверка .