Организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности, представляют налоговую декларацию не позднее 20 - го числа первого месяца следующего налогового периода. Налоговым периодом по единому налогу признается квартал.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

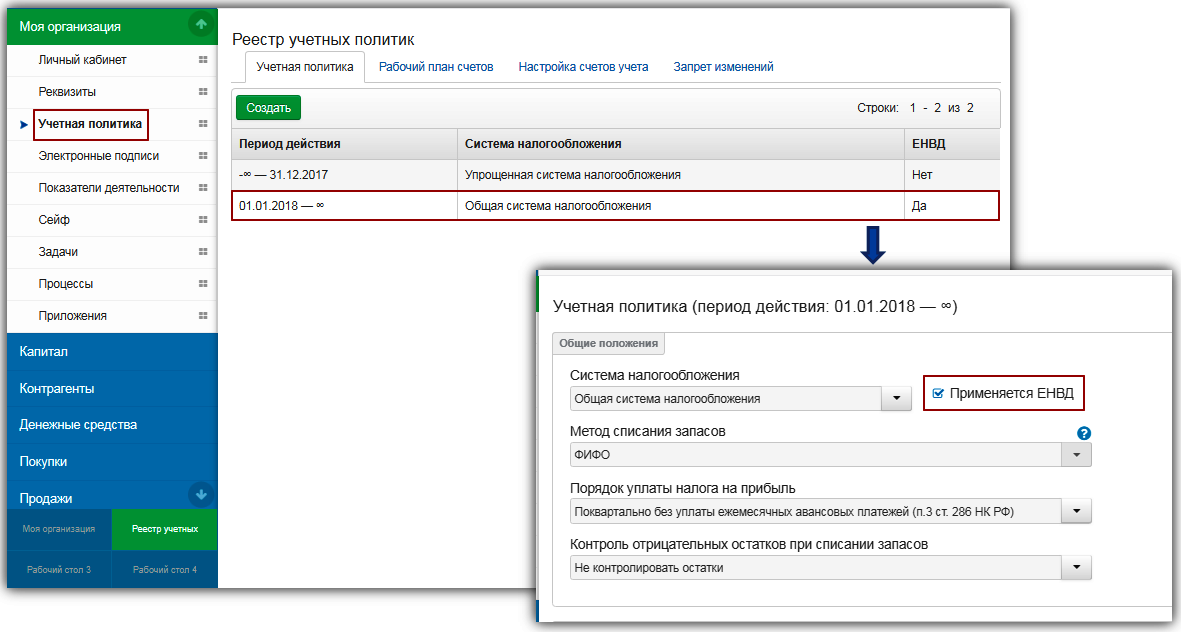

Перед формированием декларации, необходимо:

- В общих положениях учетной политики календарного года, за который предоставляется декларация, установить, что наряду с общей или упрощенной системой налогообложения, организация (индивидуальный предприниматель) применяет единый налог на вмененный доход для отдельных видов деятельности.

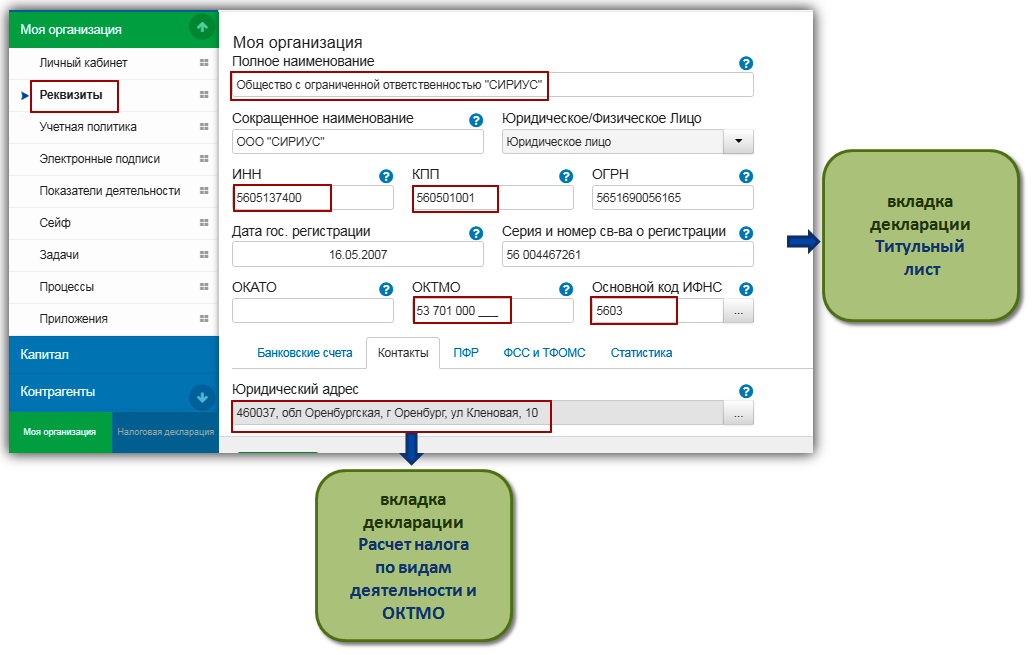

- Убедиться в безошибочном заполнении реквизитов организации (индивидуального предпринимателя).

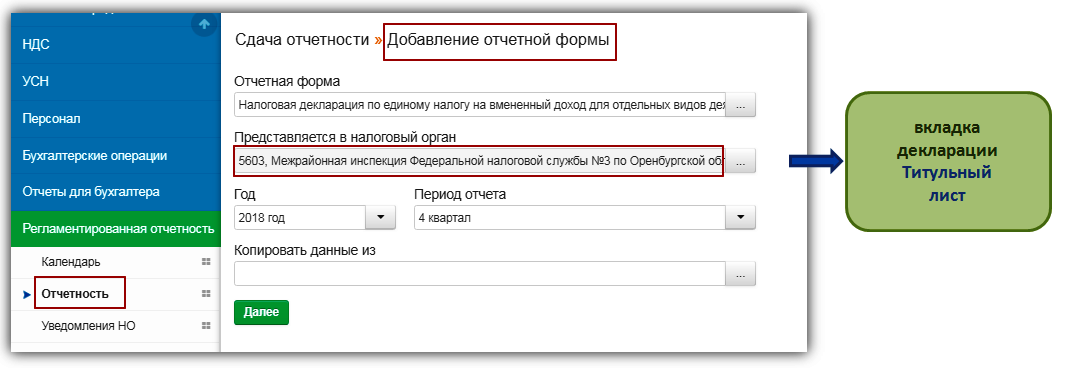

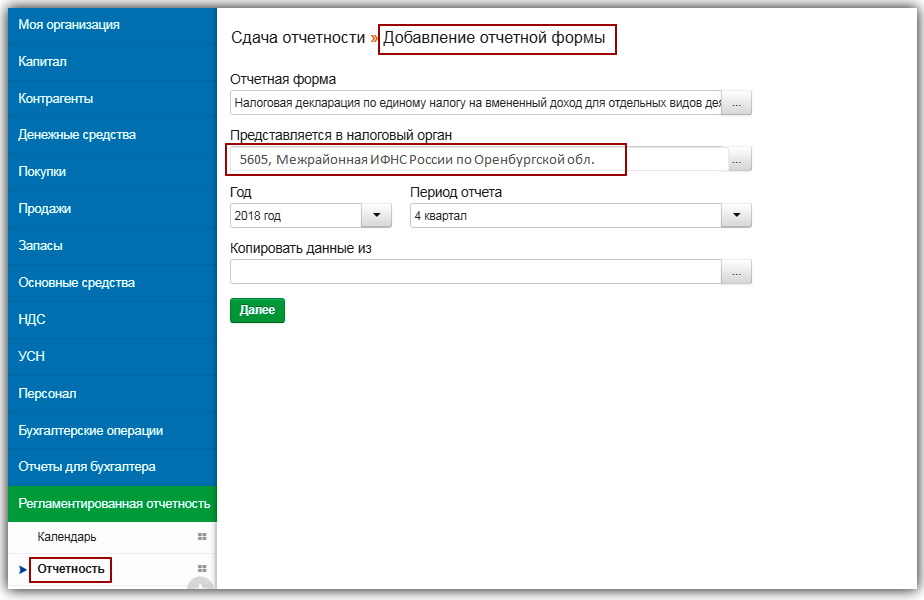

При добавлении отчетной формы, следует внимательно отнестись к выбору налогового органа, в который будет направлен отчет.

В соответствии с п. 2 ст. 346. 28 НК РФ, организации и индивидуальные предприниматели изъявившие желание перейти на уплату единого налога на вмененный доход по отдельным видам деятельности, обязаны дополнительно встать на учет в налоговом органе:

- по месту нахождения организации (месту жительства индивидуального предпринимателя) при оказании автотранспортных услуг, осуществлении развозной или разносной торговли, размещении рекламы на транспортных средствах;

- во всех остальных случаях - по месту осуществления предпринимательской деятельности (подробнее для индивидуальных предпринимателей - Деятельность ИП в другом регионе).

У организаций, в таком случае, появится еще один КПП - постановка на учет в качестве плательщика единого налога, который примет вид ХХХХ35ХХХ, где знаки с 1 - го по 4 -й и с 7 - го по 9 - й, будут совпадать со знаками КПП, присвоенными при государственной регистрации юридического лица.

При формировании декларации, система автоматически заменит 5 - й и 6 - й знаки КПП, указанного в реквизитах на значение"35", согласно требованиям, определенным в пункте 3.2 Порядка заполнения декларации.

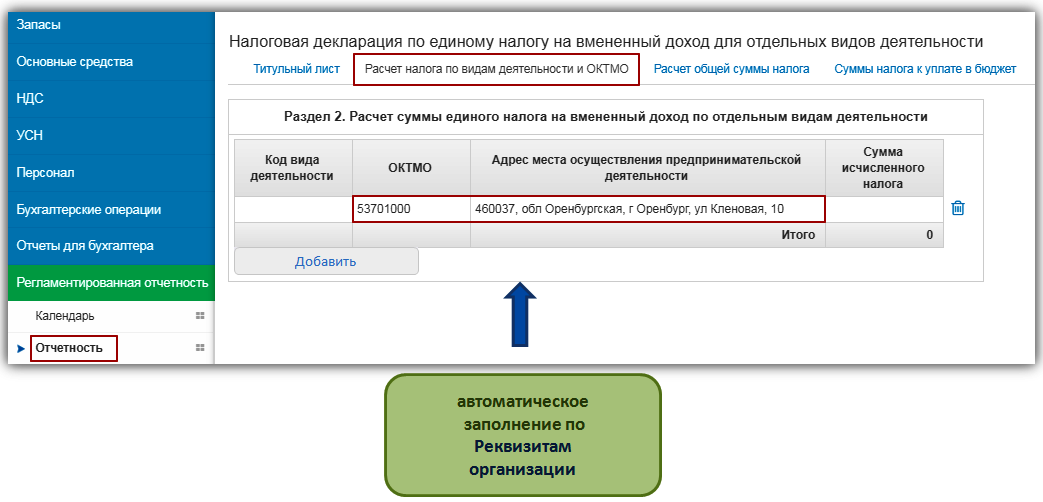

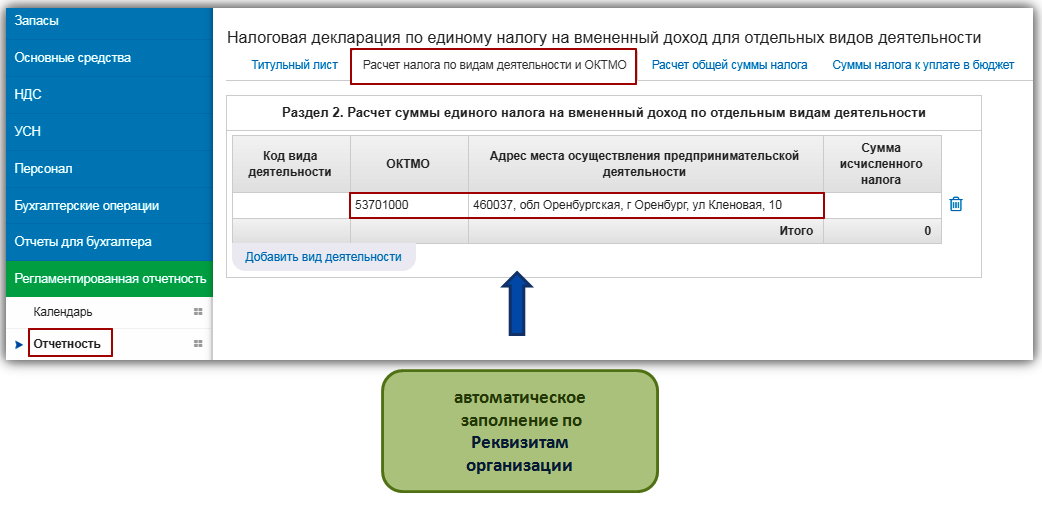

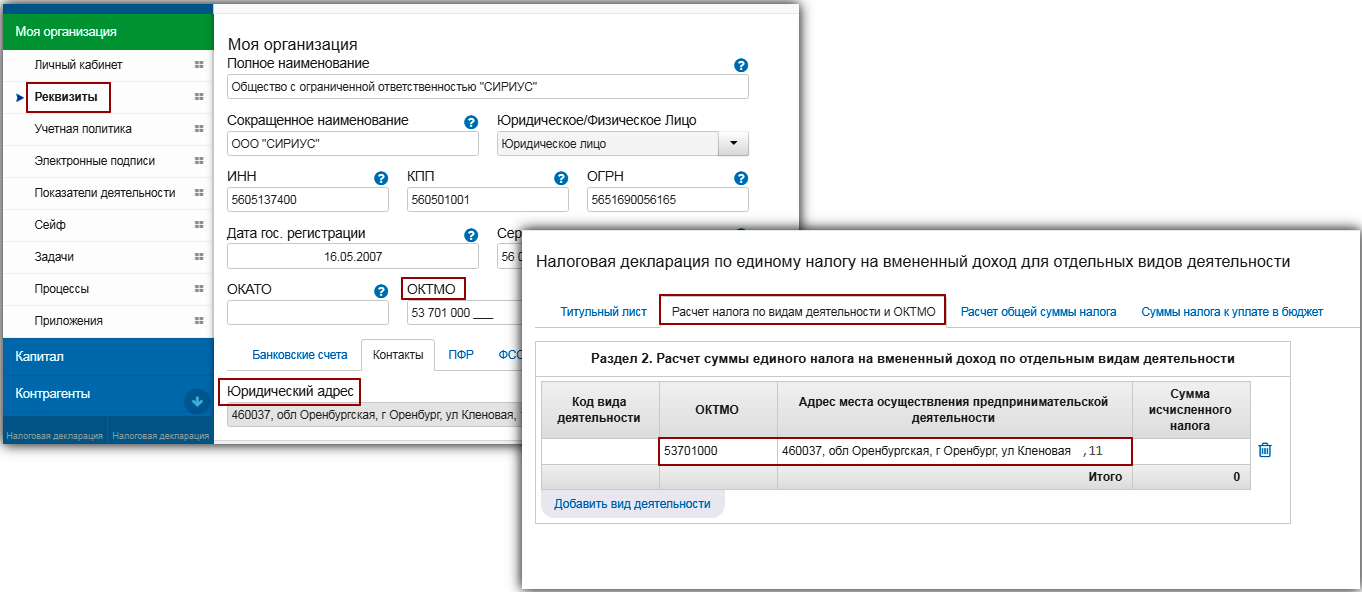

По умолчанию, в качестве адреса места осуществления предпринимательской деятельности, система выберет юридический адрес, указанный в реквизитах организации и соответствующий ему код ОКТМО.

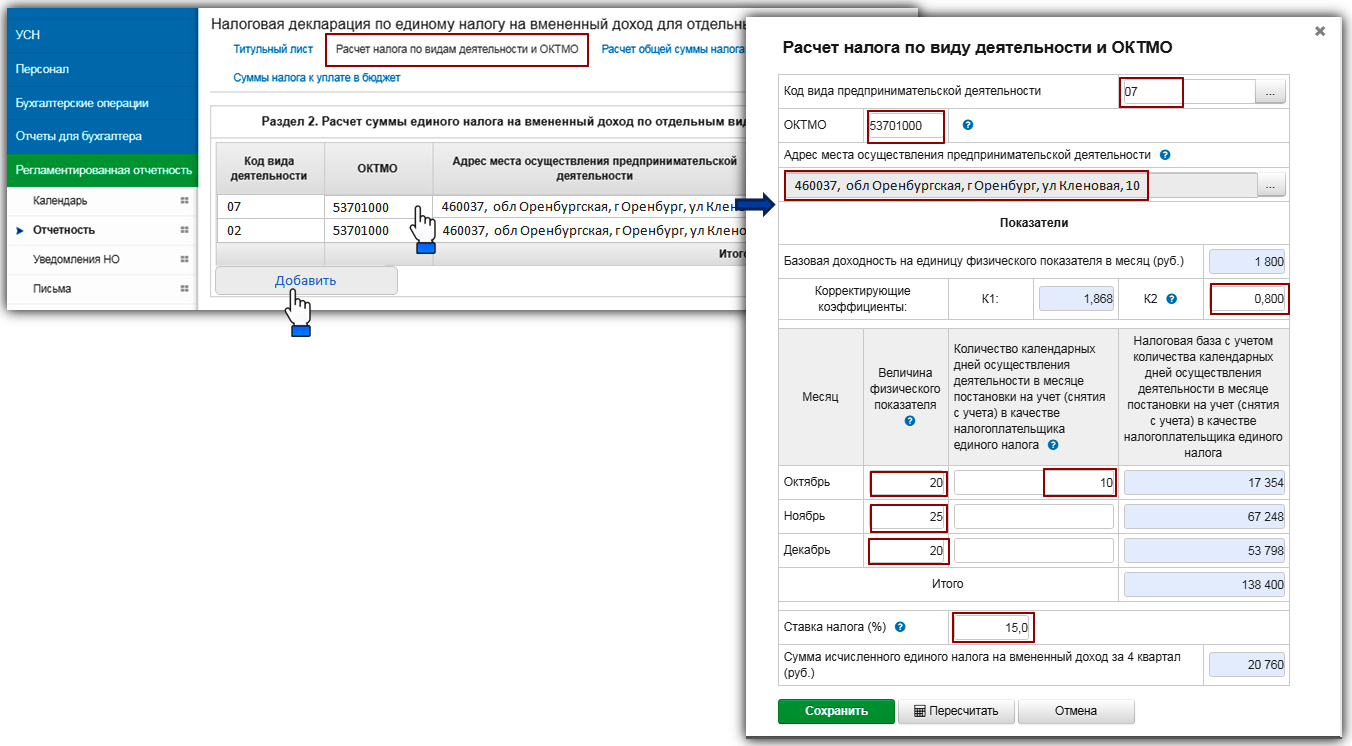

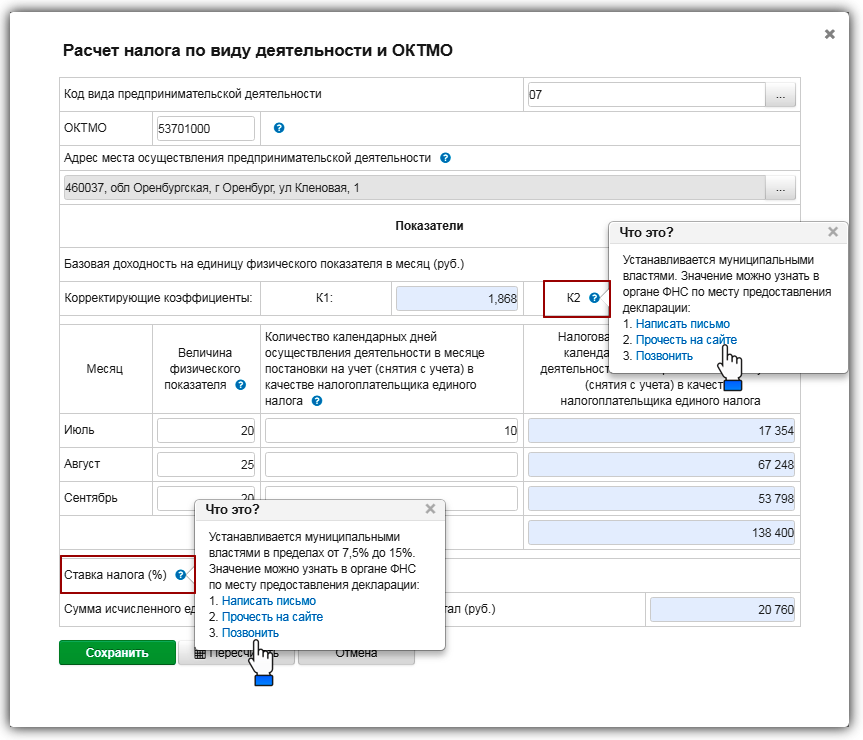

"Клик" по строке выведет на экран окно редактирования, в поля которого вносятся недостающие показатели: вид предпринимательской деятельности, величина физического показателя, количество дней осуществления деятельности, коэффициент и ставка налога. Здесь же можно внести изменения в адрес и код ОКТМО. Если в течение налогового периода велось более одного вида деятельности, либо деятельность осуществлялась в нескольких отдельно расположенных местах, то заполняется требуемое количество строк.

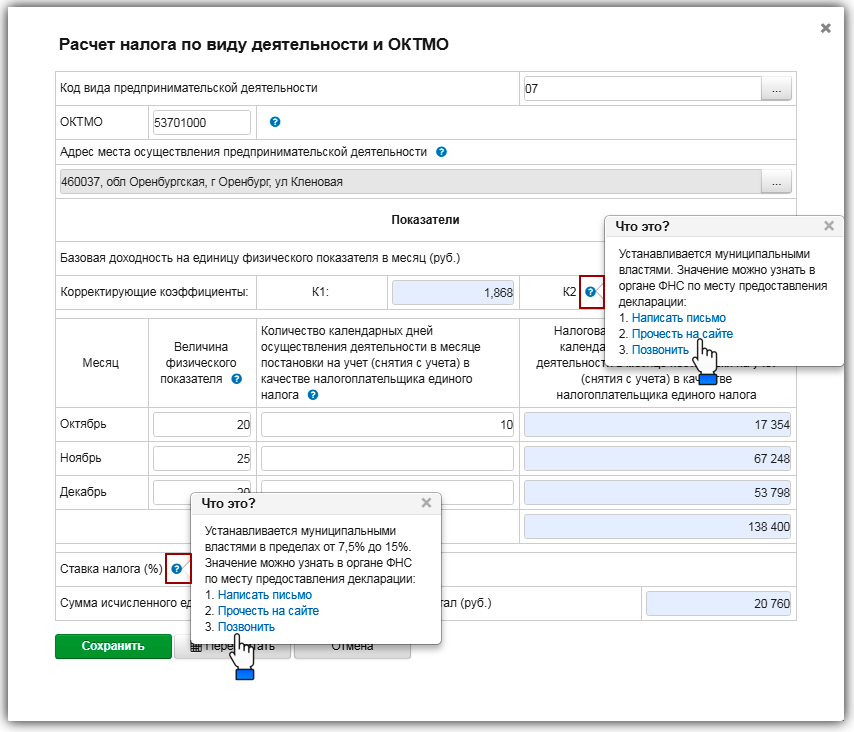

Значения корректирующего коэффициента К2 и ставки налога, установленные правовыми актами представительных органов муниципальных районов, городских округов, публикуются на сайтах региональных инспекций ФНС. Найти отделения в конкретном регионе поможет справочная информация, размещенная у каждого из полей. Нужно выбрать подходящий способ получения информации и пройти по ссылке.

Особенности заполнения налогоплательщиками, производящими выплаты физическим лицам

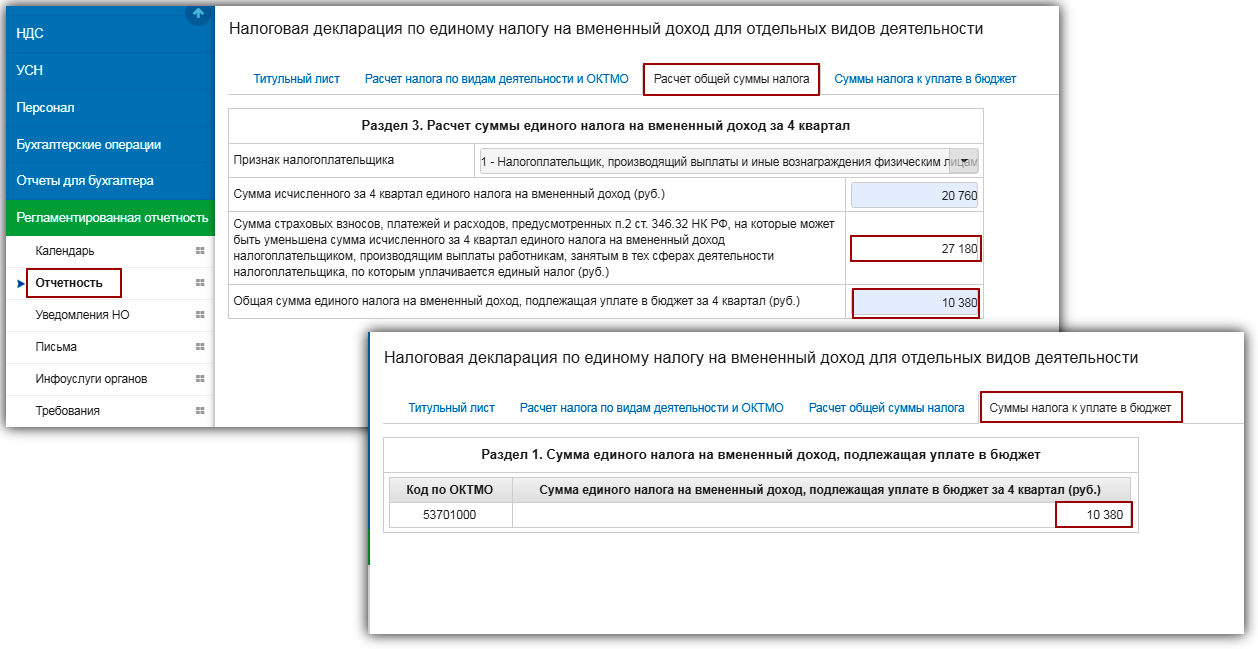

Итоговые суммы налога, по всем видам деятельности и кодам ОКТМО, будут перенесены в раздел Расчет общей суммы налога. Налоговый кодекс Российской Федерации позволяет уменьшить сумму налога на страховые взносы, платежи и расходы, предусмотренные п. 2 ст. 346.32 с соблюдением следующих условий:

- работники, с сумм вознаграждений которым начисляются страховые взносы, выплачиваются социальные пособия, заняты в сферах деятельности, переведенных на уплату единого налога на вмененный доход;

- страховые взносы с сумм вознаграждений таким работникам могут быть начислены в иных налоговых периодах, но их уплата должна приходиться на период времени за который предоставляется декларация; такое же условие применяется к социальным пособиям (Письмо ФНС России от 21.05.2018г. № СД-4-3/9598@).

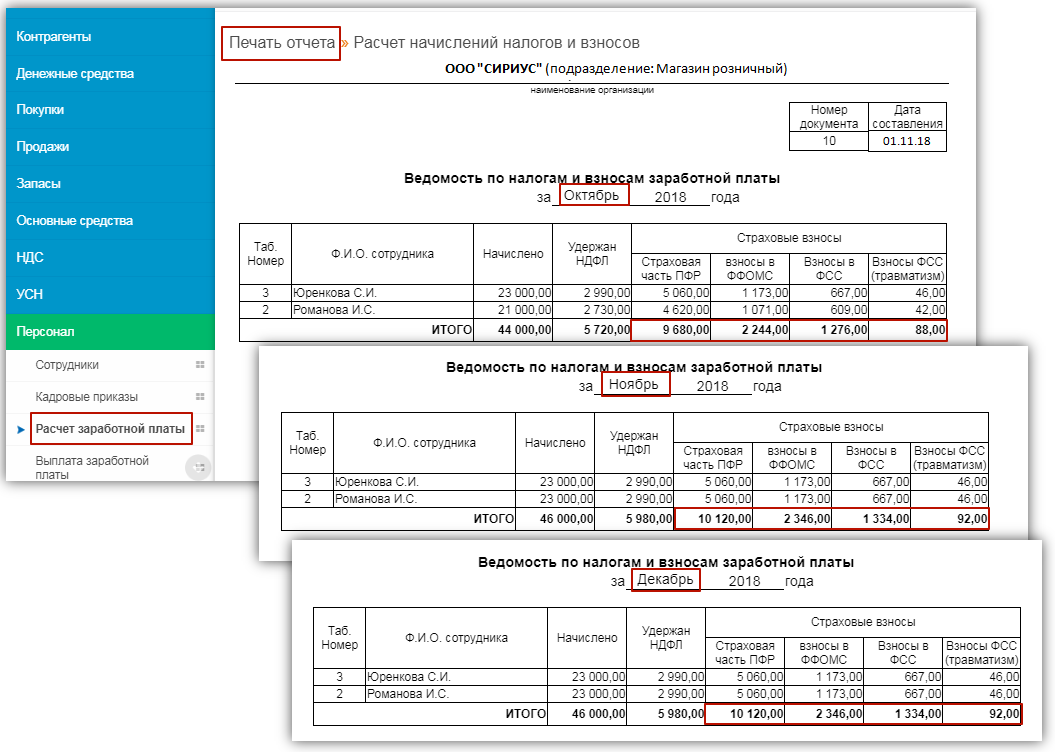

ПРИМЕР: Основным видом деятельности ООО "СИРИУС" является пчеловодство. Для реализации собственной продукции в октябре 2018 года открыт розничный магазин, где трудятся два продавца: Юренкова С.И. и Романова И.С. Деятельность магазина переведена на уплату единого налога на вмененный доход. Суммы страховых взносов, исчисленных с заработной платы сотрудниц составили: за октябрь 2018 г. - 13 288,00 руб., за ноябрь 2018 г.- 13 892,00 руб., за декабрь 2018 г. - 13 892,00 руб.

Страховые взносы перечислены в бюджет в пределах исчисленных сумм: за октябрь - в ноябре 2018 г., за ноябрь - в декабре 2018 г., за декабрь 2018 г. - уже в январе 2019 г.

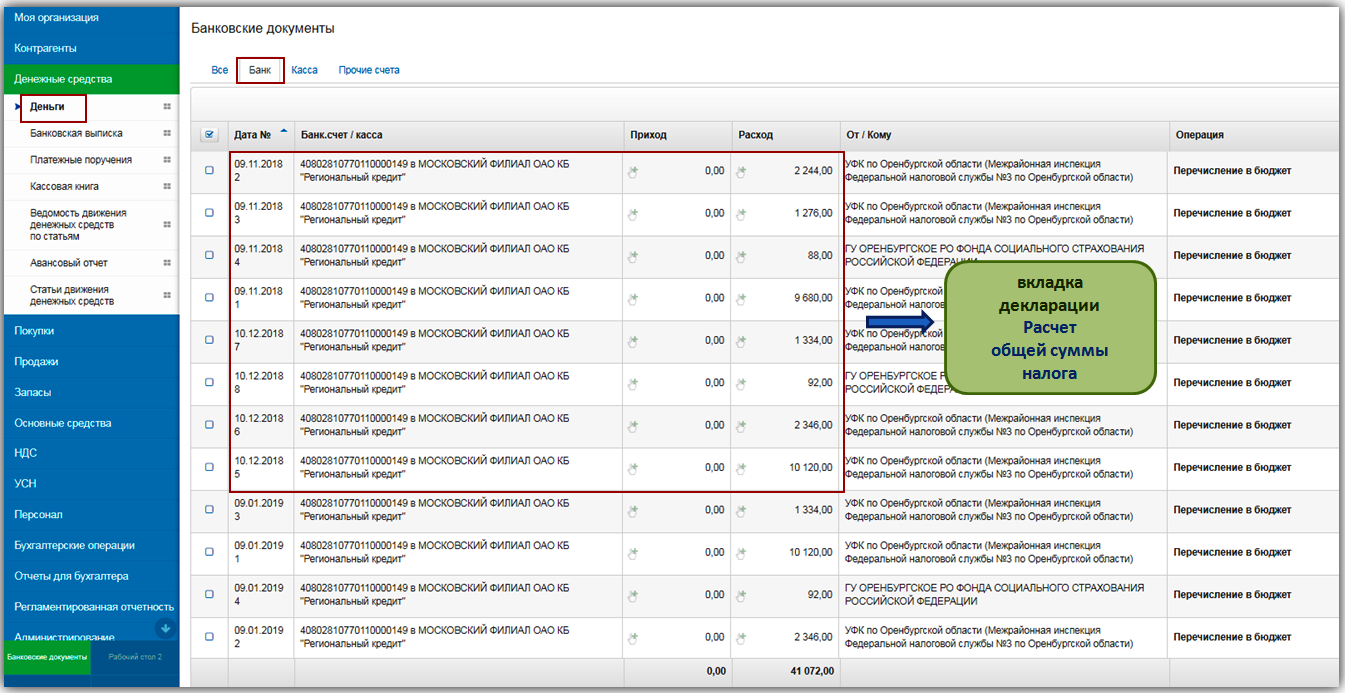

При заполнении декларации по единому налогу на вмененный доход для отдельных видов деятельности за 4 квартал 2018 г., бухгалтер ООО "СИРИУС" внес сумму страховых взносов в размере 27 180,00 руб., уплаченных в ноябре за октябрь 2018 г. и декабре за ноябрь 2018 г. в соответствующее поле раздела Расчет суммы налога, после чего система рассчитала сумму налога к уплате в бюджет, с учетом положений п. 2.1 ст. 346.32 НК РФ.

Особенности заполнения налогоплательщиками - индивидуальными предпринимателями

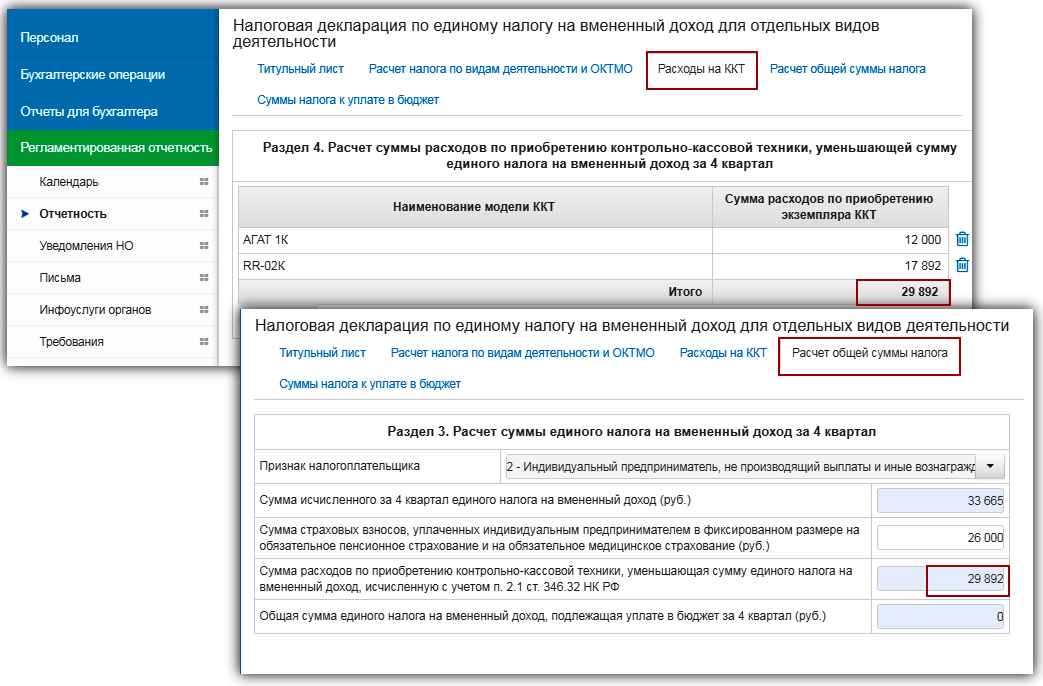

Налогоплательщики - индивидуальные предприниматели могут уменьшить сумму единого налога на вмененный доход:

- на сумму страховых взносов в фиксированном размере; ее значение заносится в раздел Расчет суммы налога; как и страховые взносы с сумм вознаграждений работникам, взносы в фиксированном размере должны быть уплачены (в пределах исчисленных сумм) в периоде, за который предоставляется декларация;

- на сумму расходов по приобретению контрольно-кассовой техники, с учетом положений п. 2.2 ст. 346.32 НК РФ; сведения о модели контрольно - кассовой техники вносятся в окно редактирования раздела Расходы на ККТ; если в течение налогового периода было приобретено более одной единицы кассовой техники, то заполняется необходимое количество строк;

в результате, общая сумма расходов будет перенесена системой в раздел Расчет общей суммы налога.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Полная информация о едином налоге на вмененный доход размещена на сайте ФНС России.

С общими правилами проверки отчетных форм можно ознакомиться в разделе Проверка.

Порядок заполнения декларации приведен в Приказе ФНС России от 26.06.2018 №ММВ-7-3/414@.