Организации представляют бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года:

- в налоговый орган по месту нахождения;

- в орган государственной статистики по месту регистрации.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

Перед формированием годовой отчетности, необходимо убедиться:

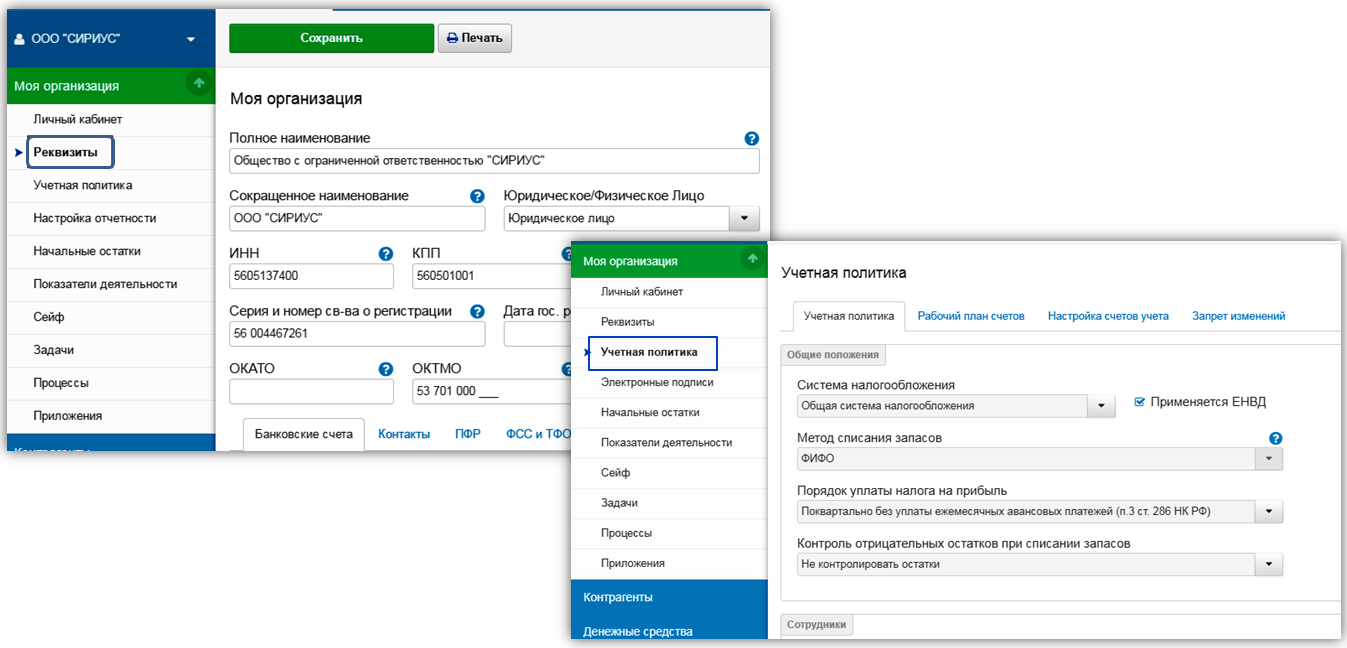

1. Заполнены реквизиты организации и сформирована учетная политика на начало года.

2. Все события финансово - хозяйственной деятельности за отчетный период отражены корректно, проведя для этого подготовительную работу:

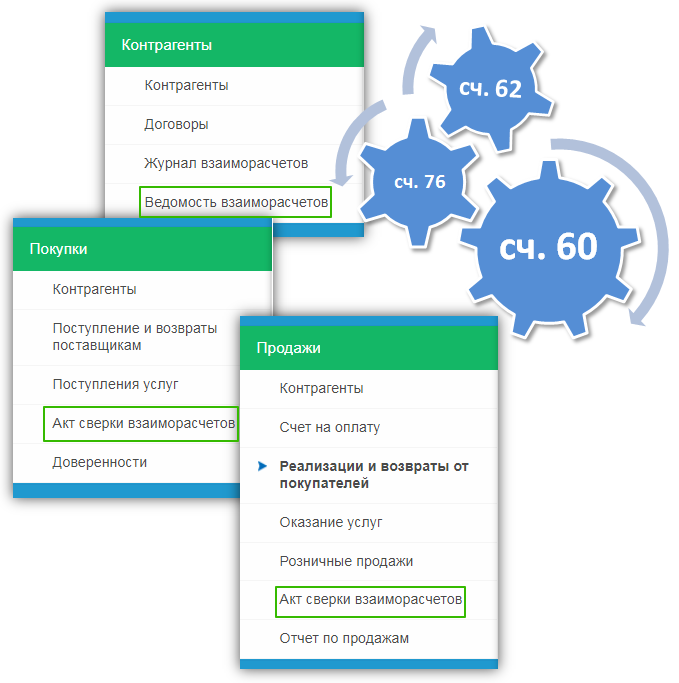

- Осуществить сверку взаиморасчетов с контрагентами; если в результате сверки обнаружены расхождения, то удостовериться, что все первичные документы, полученные от поставщиков, либо выданные покупателям отражены в разделах Покупки и Продажи.

- Запросить в ФНС акт сверки расчетов и сравнить полученные данные с остатками на счетах расчетов по налогам, сборам и социальному обеспечению, подробнее в Формализованный документооборот.

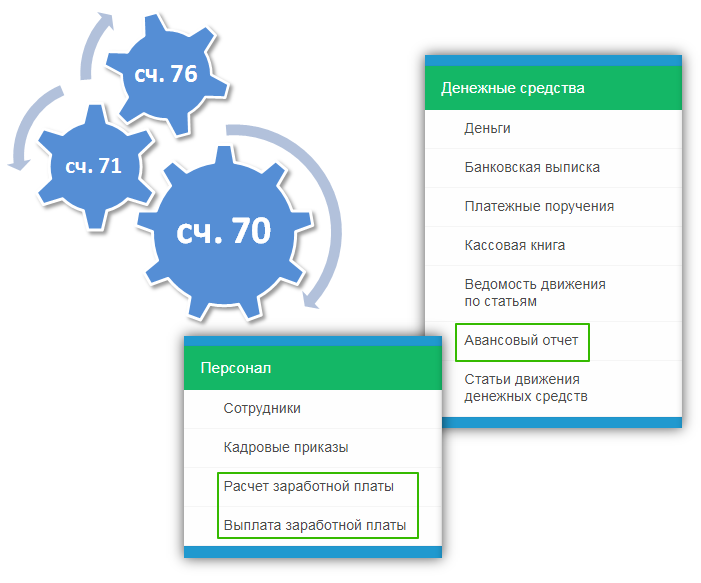

- Провести инвентаризацию расчетов с персоналом по расчету и выплате заработной платы, выдаче подотчетных сумм.

- Пересмотреть данные, сформированные в учете по основным средствам и запасам организации.

- Сравнить остатки денежных средств на счетах в банках с банковскими выписками, проверить наличные денежные средства в кассе организации.

- Если в периоде были события, которые отражались ручными проводками, то убедиться, что задействована верная корреспонденция счетов.

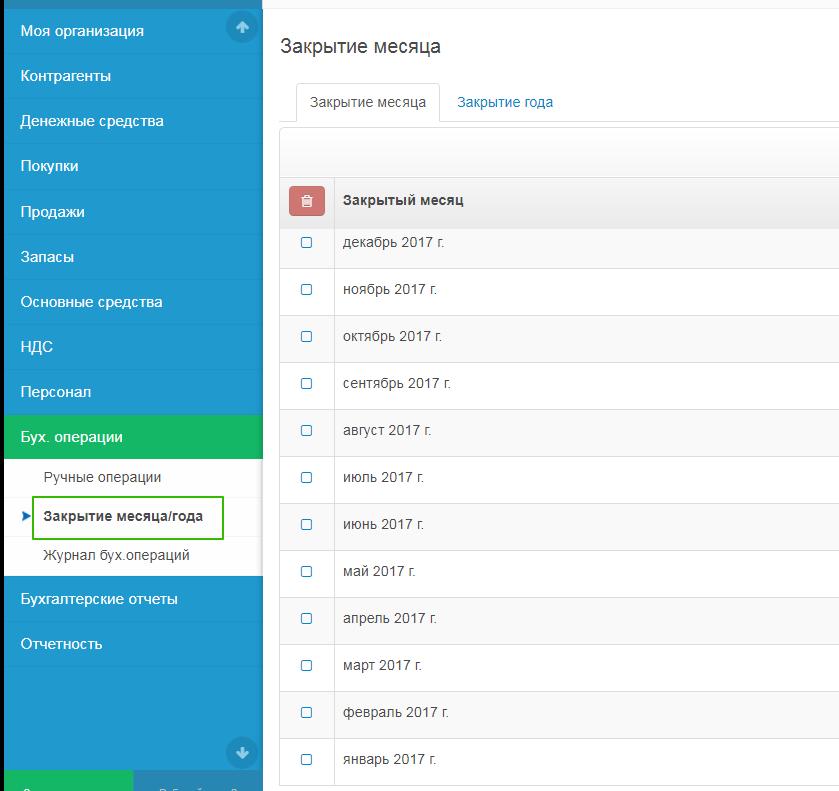

- Закрыть месяцы, входящие в отчетный период и отчетный год.

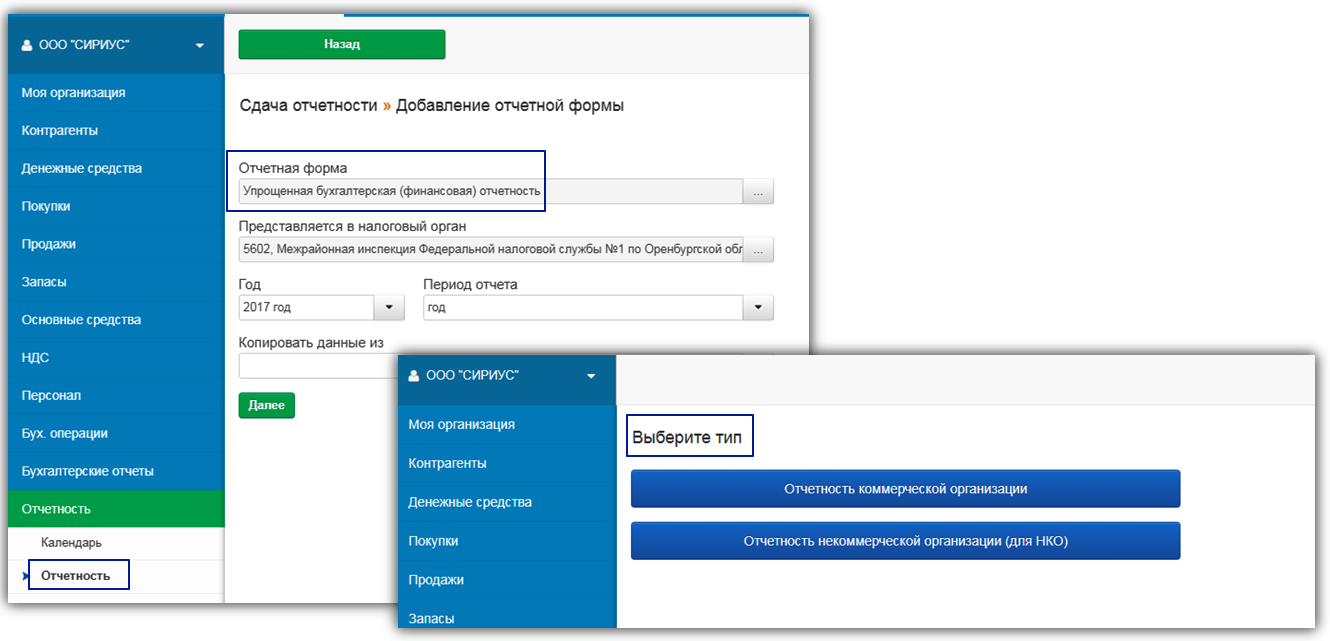

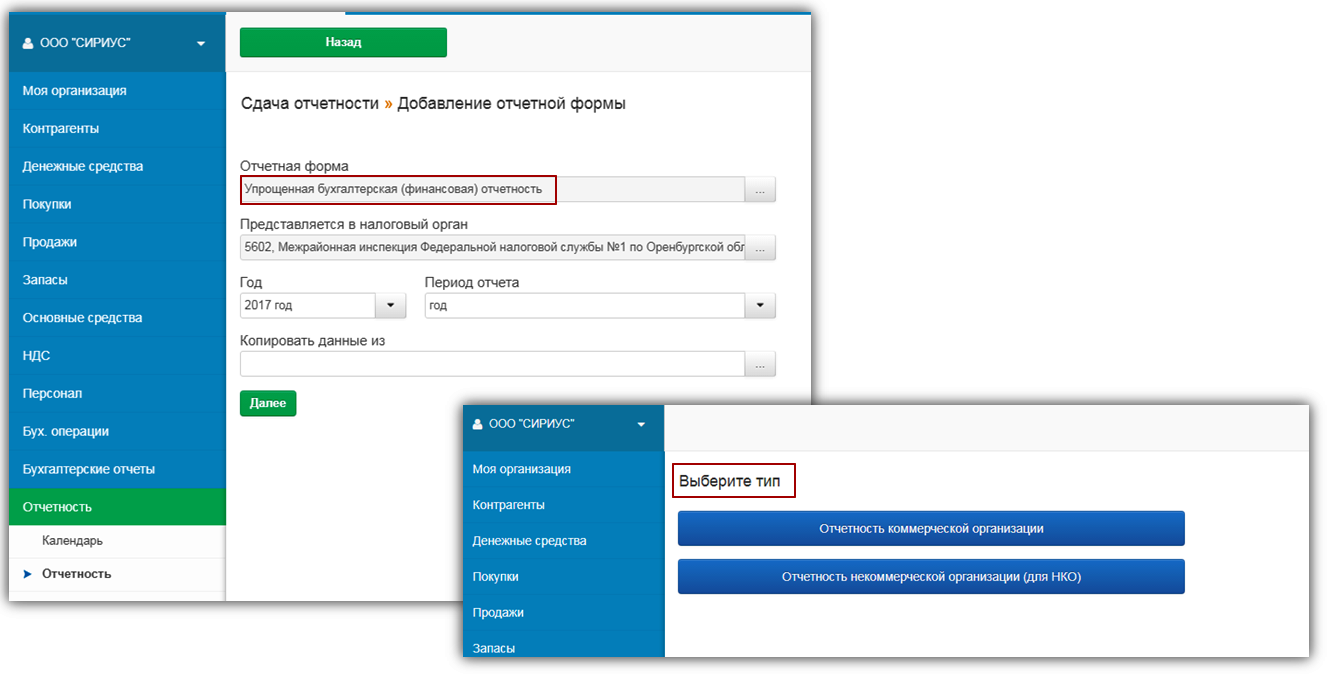

Завершив подготовительную работу, можно приступить к заполнению отчета, выбрав тип, соответствующий организационно - правовой форме предприятия .

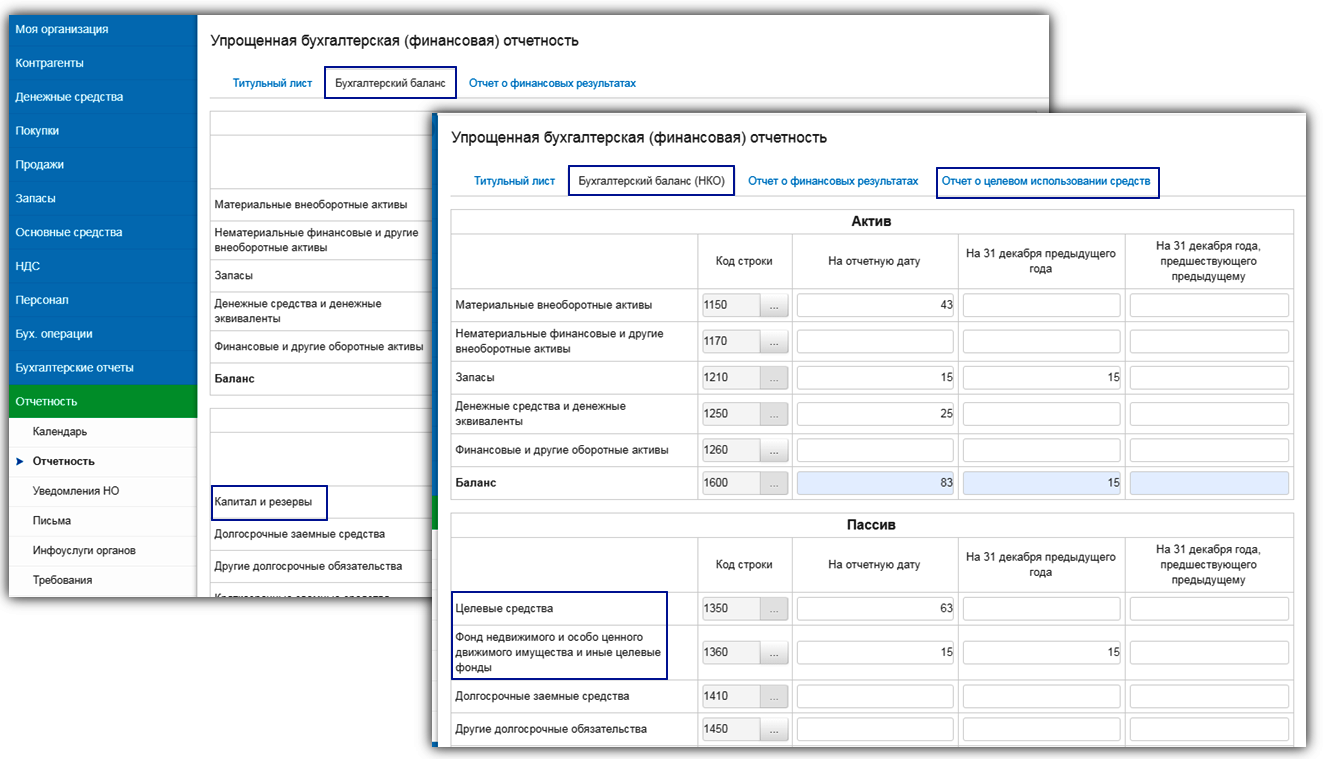

В составе упрощенной бухгалтерской (финансовой) отчетности, коммерческие организации в обязательном порядке представляют Бухгалтерский баланс и Отчет о финансовых результатах.

Некоммерческому предприятию достаточно заполнить Бухгалтерский баланс и Отчет о целевом использовании средств, при условии, что в течение отчетного периода им не осуществлялась предпринимательская деятельность. Если коммерческая деятельность все же велась, то отчетность дополняется Отчетом о финансовых результатах. В Бухгалтерский баланс, вместо групп статей раздела Капитал и резервы включена группа статей Целевое финансирование.

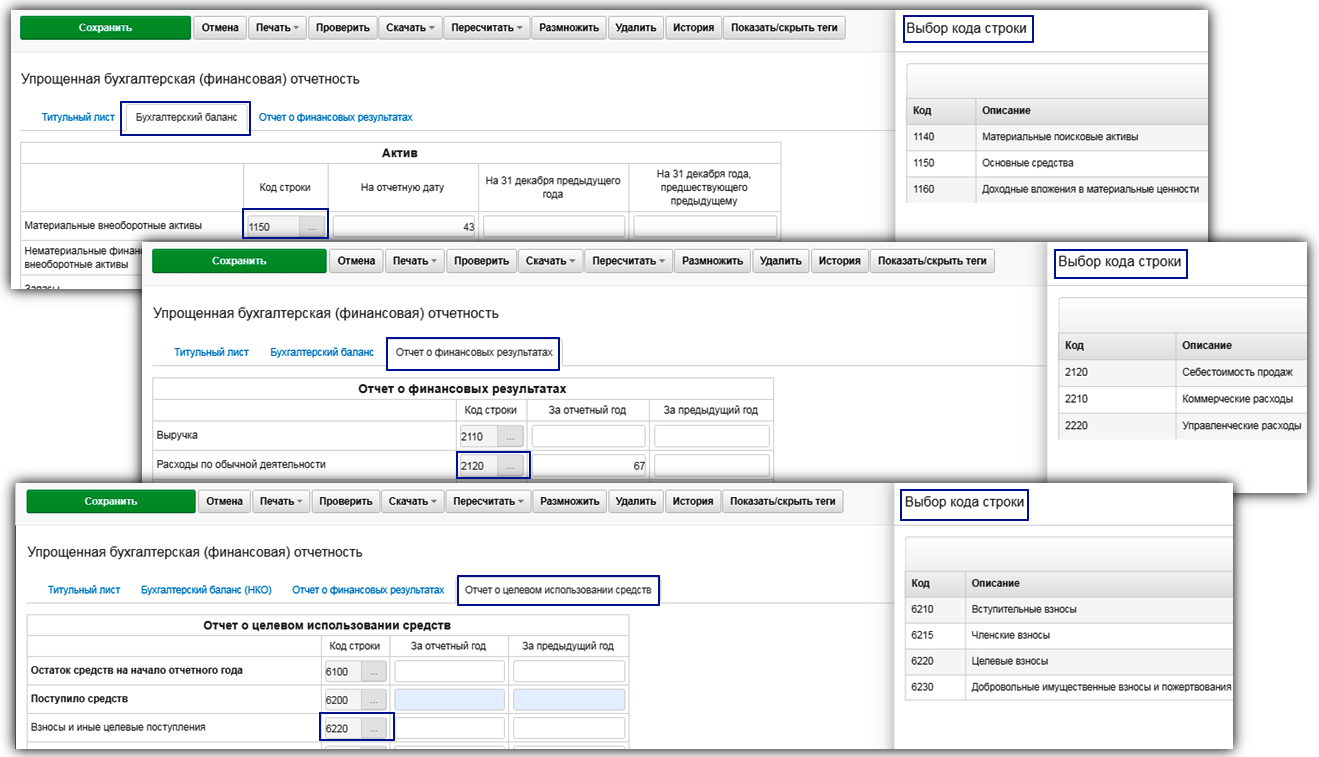

Особенности упрощенной бухгалтерской (финансовой) отчетности заключены в том, что статьи Бухгалтерского баланса укрупнены, в Отчете о финансовых результатах расходы не разделены по видам, а в Отчете о целевом использовании средств отсутствует разбивка по видам взносов и детализация затрат. Законодательство предоставляет возможность самостоятельно выбрать те статьи, виды взносов и расходов, показатели по которым наиболее значимы.

Если с момента регистрации деятельности не велась

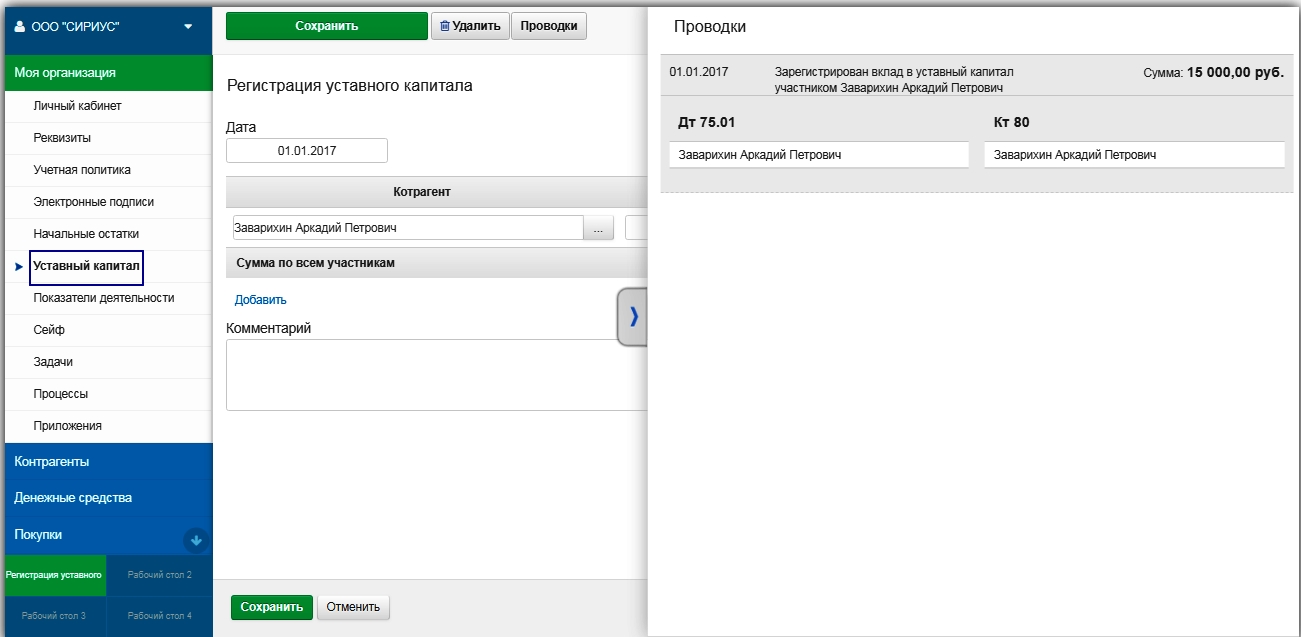

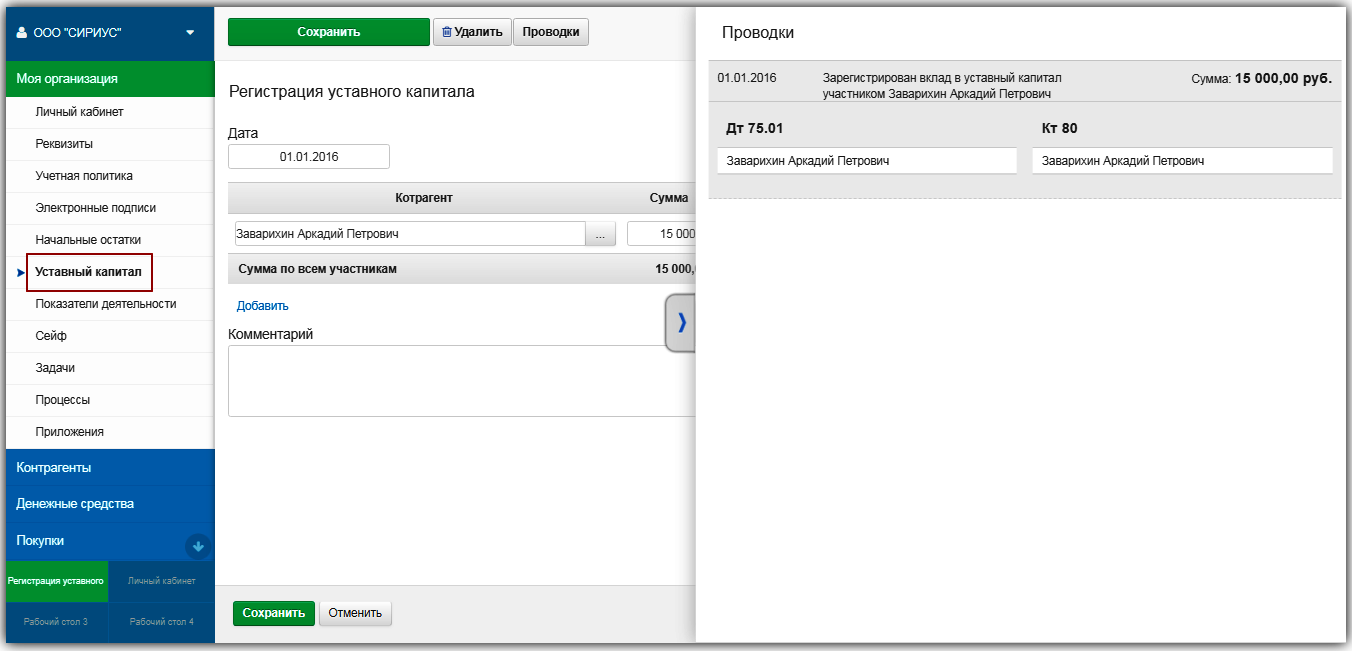

При отсутствии финансово - хозяйственной деятельности в коммерческой организации, с момента ее регистрации и до отчетной даты на которую составляется упрощенная бухгалтерская (финансовая) отчетность, показателями баланса будут сведения о внесении уставного капитала.

Подробнее в разделе Учет уставного капитала при создании организации.

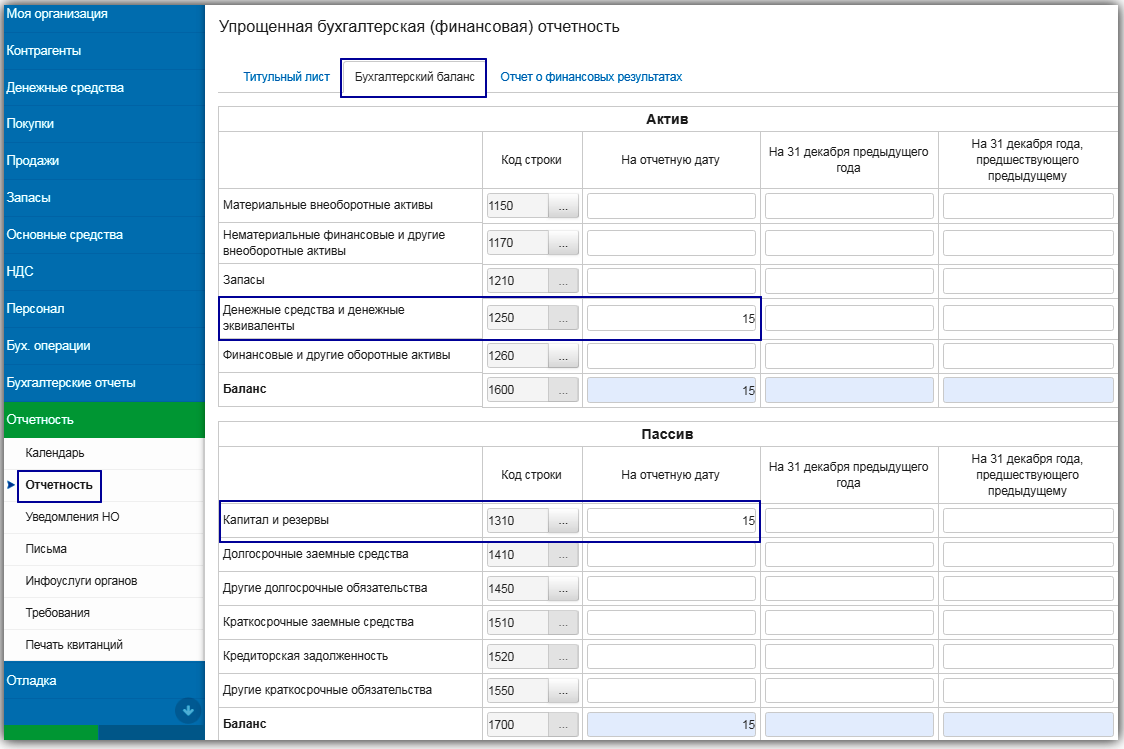

Остаток по счету 80 "Уставный капитал" отобразится в разделе Капитал и резервы пассива баланса, необходимо лишь уточнить код строки, выбрав значение 1310. В такой же сумме остаток будет присутствовать в активе баланса, иначе его равновесие будет нарушено. Раздел актива, в который попадет остаток зависит от способов внесения средств в формирование уставного капитала. Например, при внесении денежными средствами - в раздел Денежные средства и денежные эквиваленты с кодом 1250.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Отчетность может быть распечатана и представлена заинтересованным лицам: собственникам, инвесторам, кредитным и иным организациям. Подробнее о формировании печатной формы в разделе Печать.