Декларация за налоговый период подается не позднее 28 марта года, следующего за истекшим. Налогоплательщики, исчисляющие квартальные авансовые платежи представляют декларацию в течение 28 календарных дней со дня окончания отчетного периода.

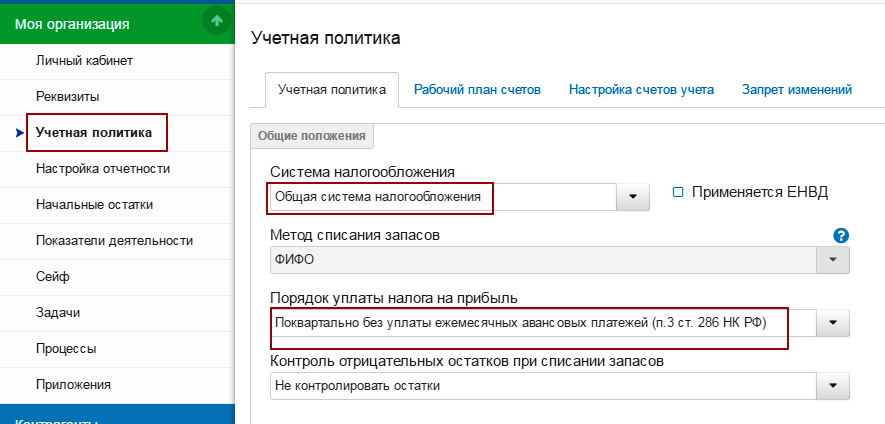

При выборе в учетной политике порядка уплаты налога на прибыль - поквартально без уплаты ежемесячных авансовых платежей,

вниманию предстают листы обязательные для заполнения всеми организациями: Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложение №1 к Листу 02 и Приложение №2 к Листу 02.

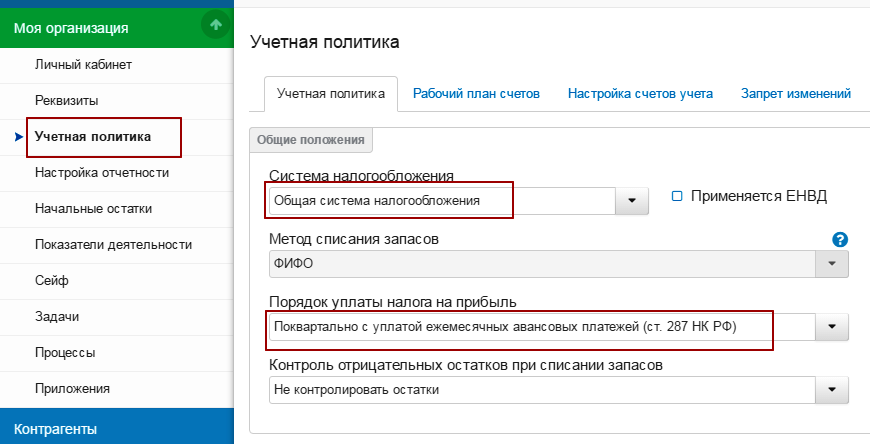

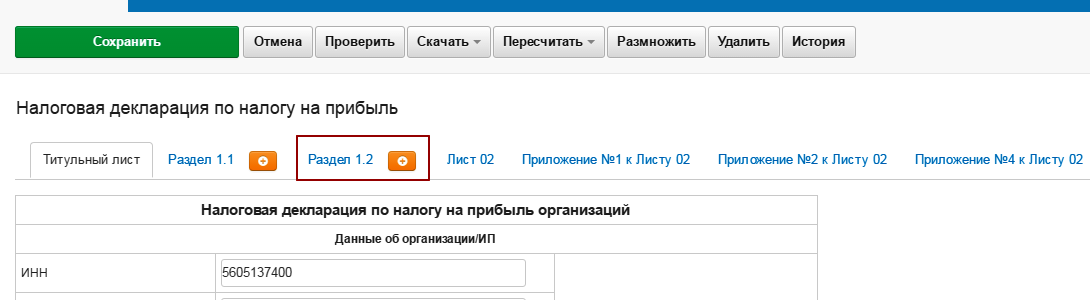

Если порядок уплаты налога - поквартально с уплатой ежемесячных авансовых платежей,

то дополнительно отображается Подраздел 1.2 Раздела 1.

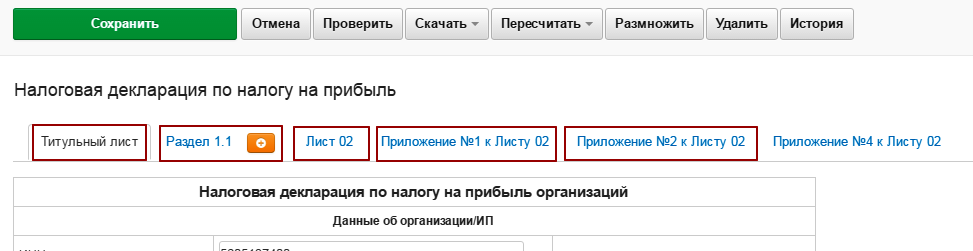

Приложение №4 к Листу 02 включается налогоплательщиками в состав декларации за I квартал и налоговый период, только при наличии убытков, подлежащих отражению.

Общие правила заполнения форм приведены в разделе Заполнение, как добавить отчет из внешних файлов - в разделе Отчеты из внешних файлов.

Для целей исчисления налогооблагаемой прибыли, дата получения дохода (осуществления расхода) определяется по методу начисления или кассовому методу. В онлайн сервисе Небо используется метод начисления.

Прежде чем приступить к заполнению декларации, необходимо:

- Убедиться, что в учете отражены все события финансово - хозяйственной деятельности, имевшие место в отчетном (налоговом периоде).

- В разделе Бухгалтерские операции, закрыты месяцы, относящиеся к отчетному периоду, либо год - для налогового периода. Закрытие месяца/года

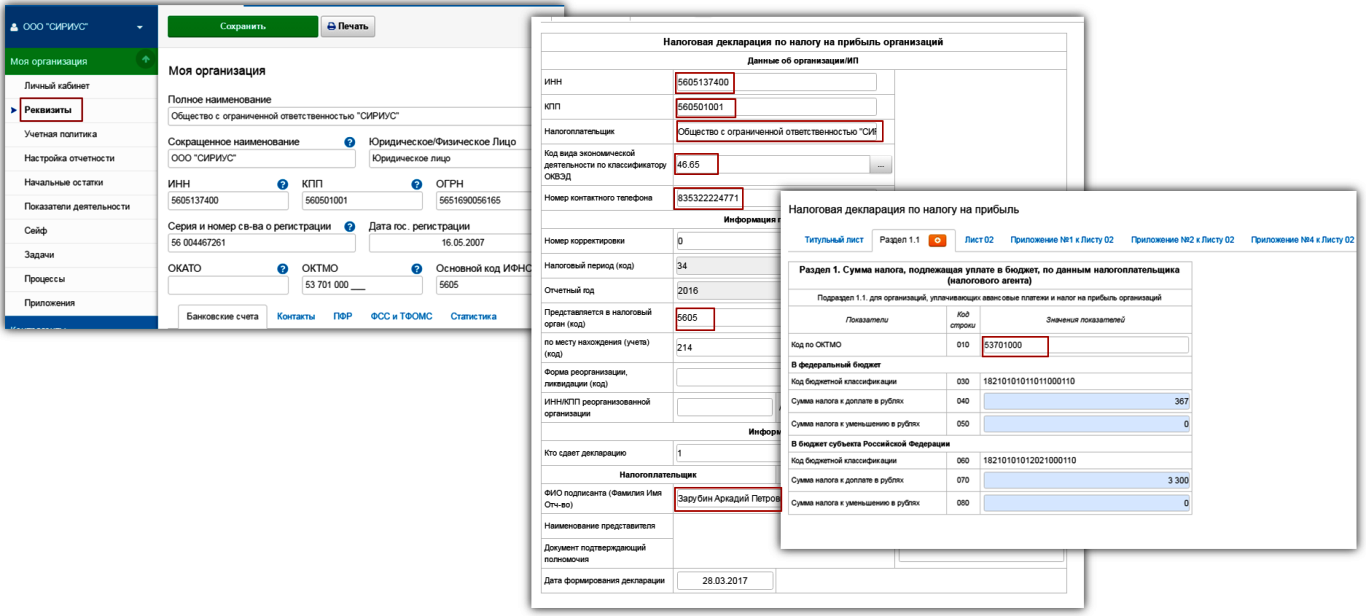

Титульный лист и Подраздел 1.1 Раздела 1

Поля Титульного листа и Подраздела 1.1 Раздела 1 заполняются реквизитами, введенными в разделе Моя организация.

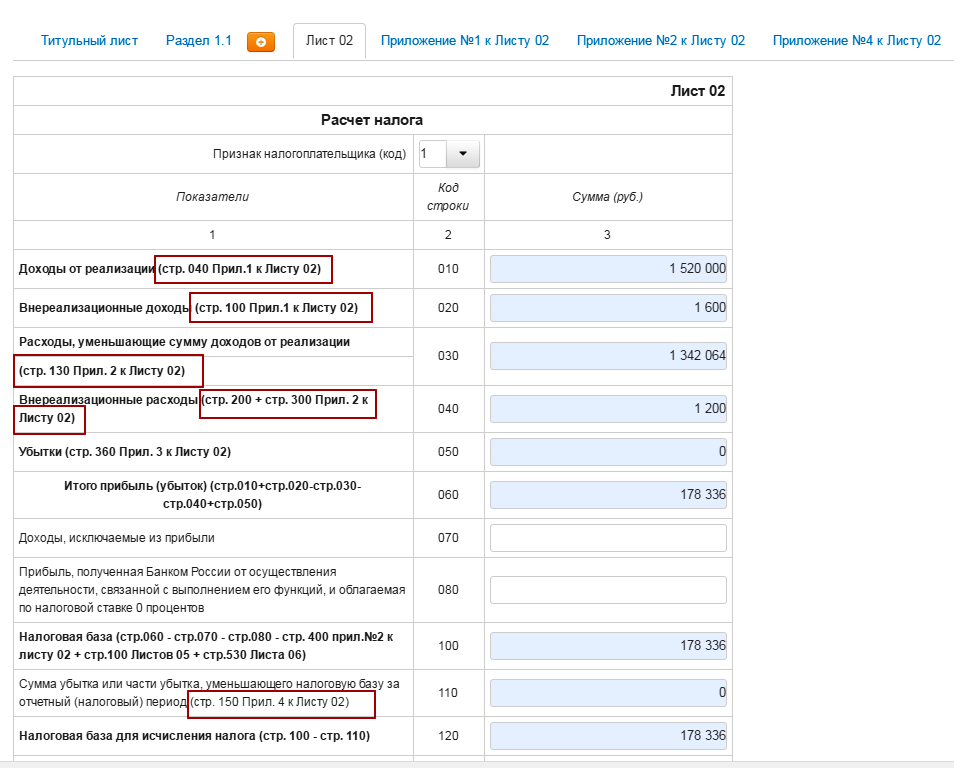

Лист 02

Если у организации присутствовали доходы исключаемые из прибыли, то их отображают по строке 070. В случае, если законами субъектов РФ понижена ставка налога на прибыль для отдельных категорий налогоплательщиков, то ее размер указывается по строке 170, а соответствующая ей налоговая база по строке 130 декларации. Строки 265 - 267 предназначены для плательщиков торгового сбора, при их заполнении необходимо помнить, что сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи в бюджет субъекта РФ не может превышать сумму исчисленного налога на прибыль в этот же бюджет (т.е. строка 267 меньше или равна строке 200). Для расчета суммы налога к доплате (уменьшению) за отчетный (налоговый) период, организации нужно заполнить строки 220 и 230, в них заносят суммы авансовых платежей согласно декларации за предыдущий отчетный период, с учетом ранее зачтенных сумм торгового сбора. Строки 300 и 310 заполняются только теми налогоплательщиками, которые уплачивают ежемесячные авансовые платежи. Строки, предназначенные для отображения доходов и расходов налогоплательщика, а также убытков, уменьшающих налоговую базу, рассчитываются автоматически, по показателям Приложения 1, 2 и 4 к Листу 02.

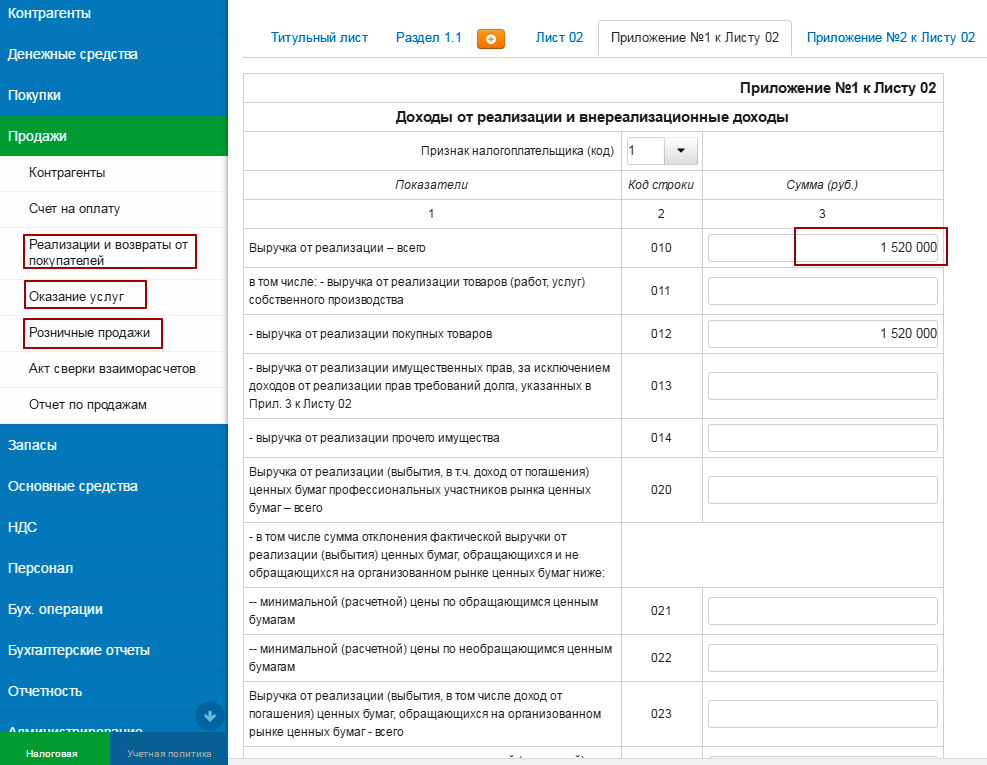

Приложение №1 к Листу 02

Доходы налогоплательщика определяются на основании первичных документов, либо иных документов, подтверждающих его получение. Датой получения дохода при методе начисления, признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств на банковский счет, либо в кассу организации. Таким образом, выручка от реализации - это все документы реализации, оказания услуг и розничных продаж за отчетный (налоговый) период. По строкам 011 - 014 приводятся данные о выручке по отдельным видам операций.

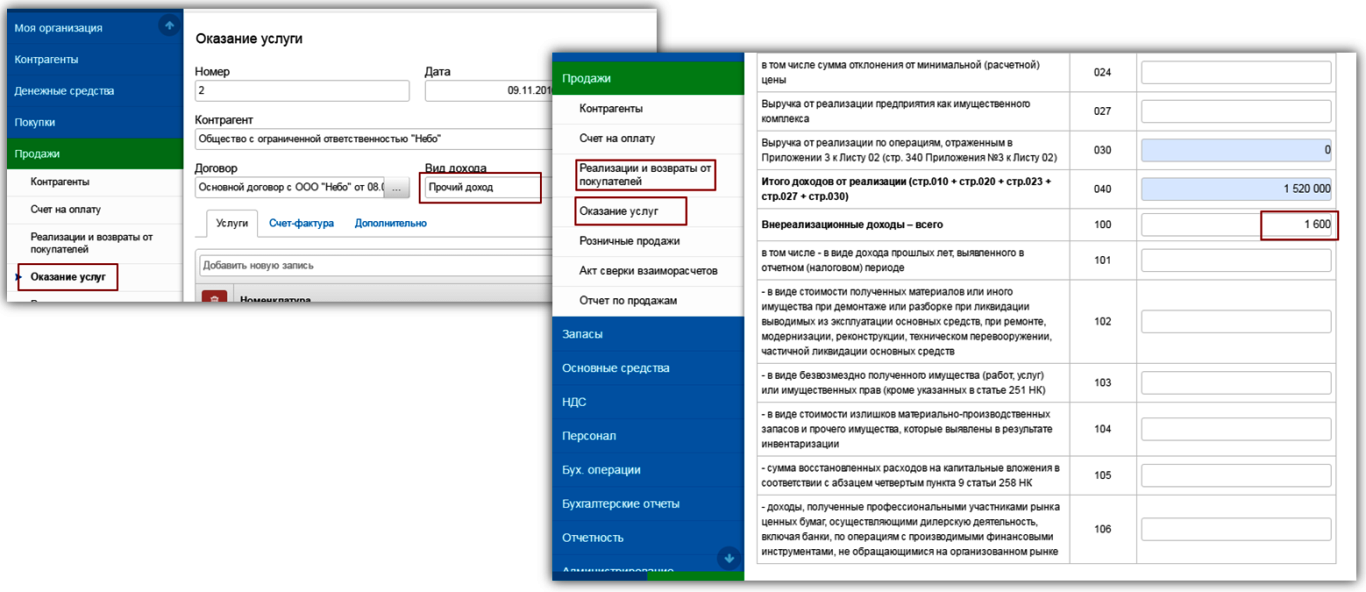

Внереализационными признаются любые доходы, не являющиеся доходами от реализации. В бухгалтерском учете для них предусмотрено использование счета 91. В строку 100 Приложения попадают операции по реализации и оказанию услуг за отчетный (налоговый) период, для которых видом дохода установлен "Прочий доход", при наличии доходов, указанных в строках 101 - 106, приводится их расшифровка.

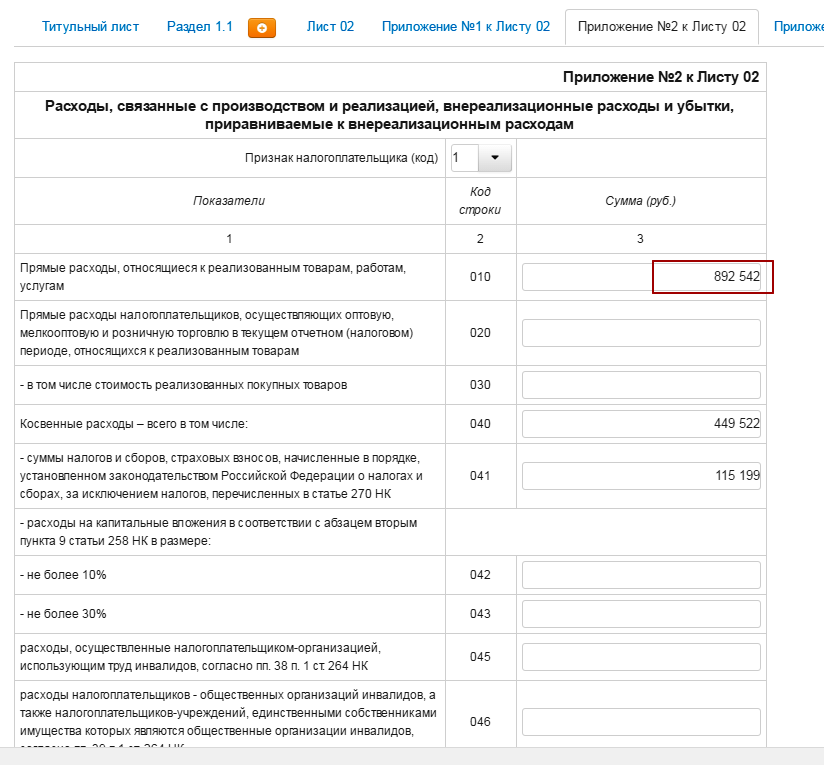

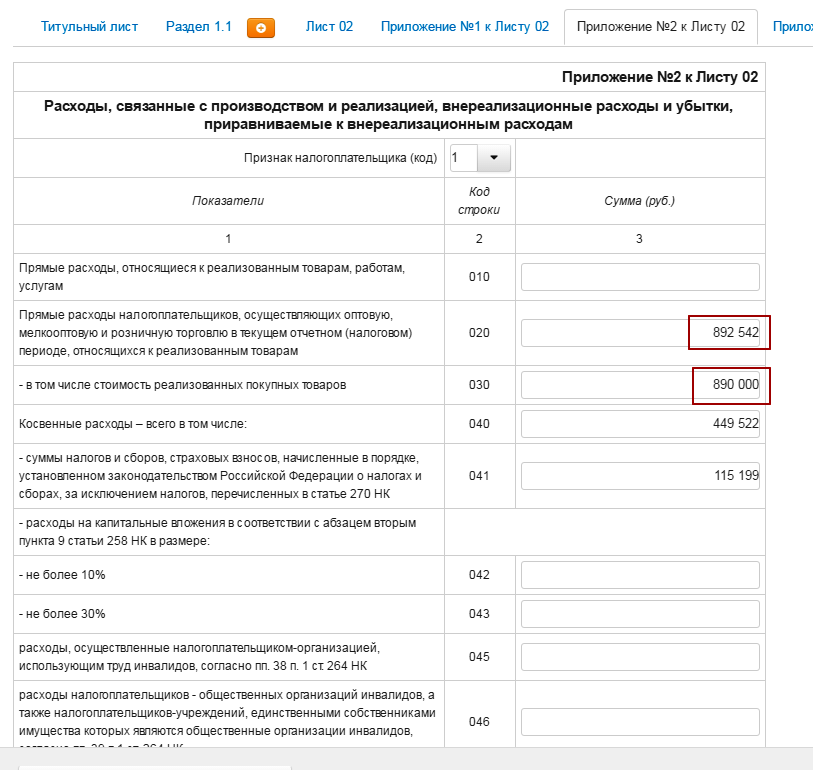

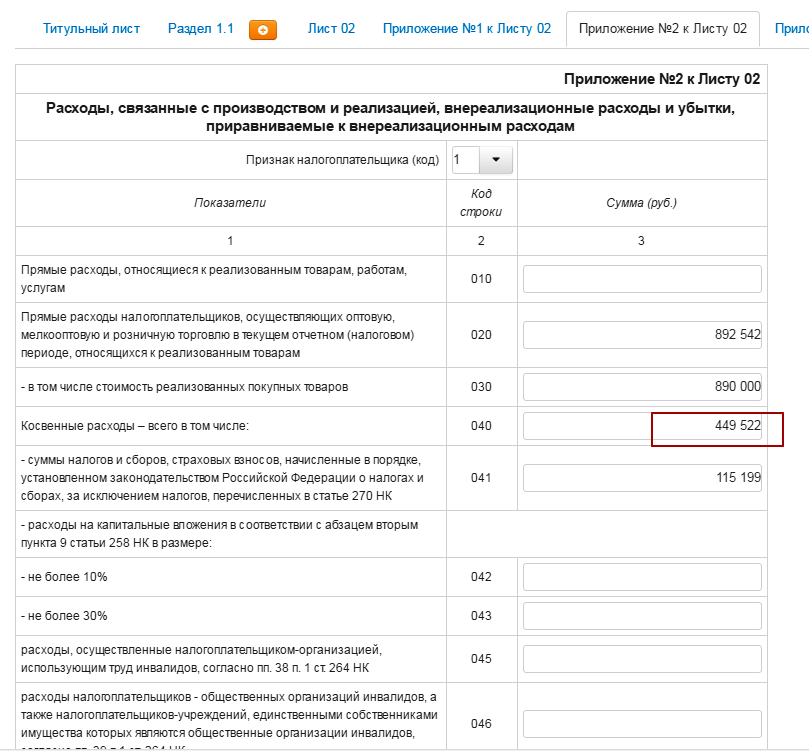

Приложение №2 к Листу 02

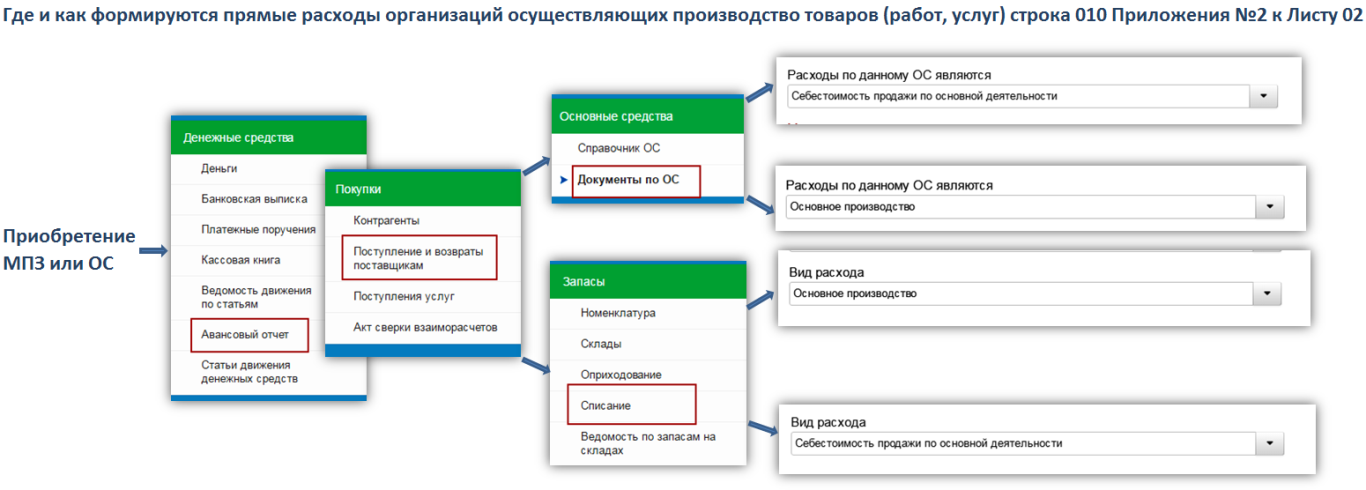

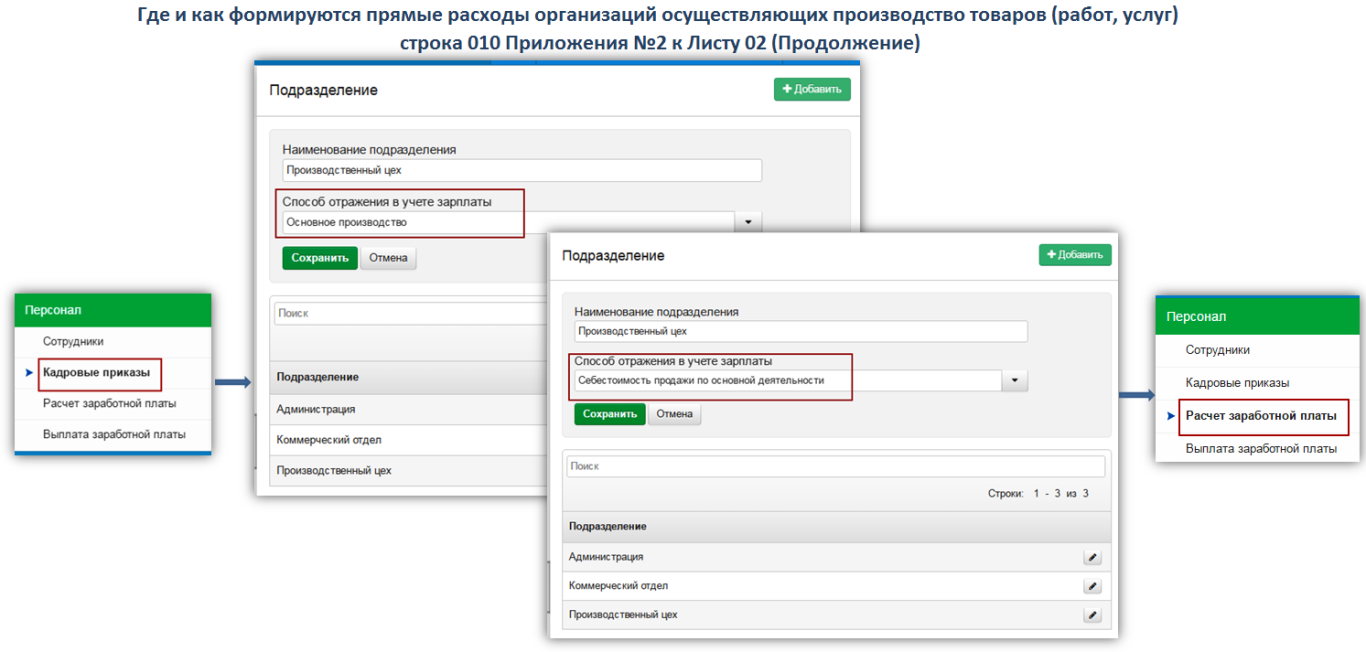

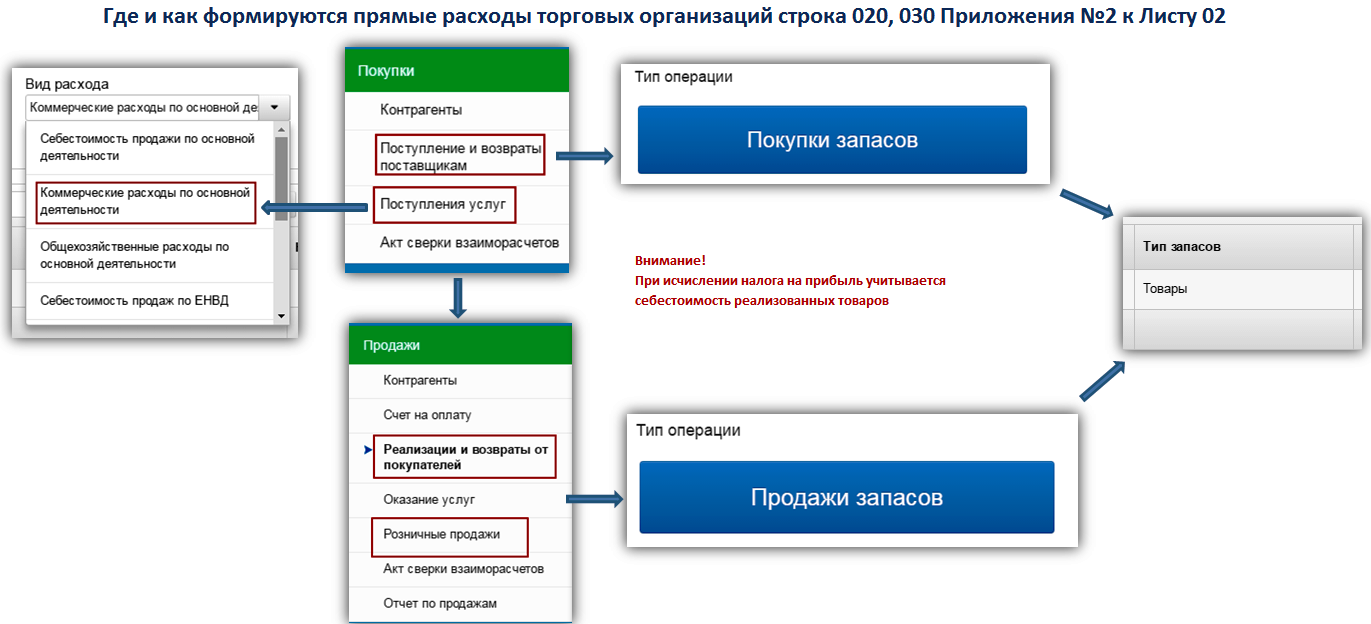

Расходы - это обоснованные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода, и подразделяются они на прямые и косвенные. Состав прямых и косвенных расходов для организаций осуществляющих производство товаров (работ, услуг) и ведущих торговую деятельность различен.

Налогоплательщики, производящие товары (работы, услуги) к прямым расходам относят:

- материальные затраты

- расходы на оплату труда и взносы на социальное страхование работников

- амортизацию основных средств

Прямыми расходами торговых организаций являются:

- покупная стоимость реализованных товаров

- расходы на доставку товаров до склада

Остальные расходы, связанные с производством и реализацией могут быть отнесены в состав косвенных.

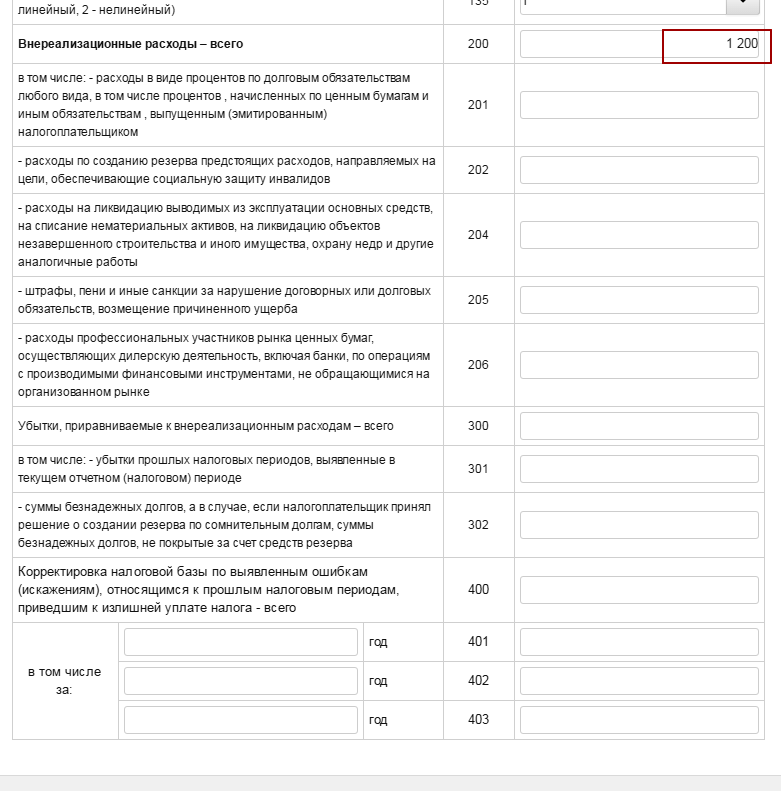

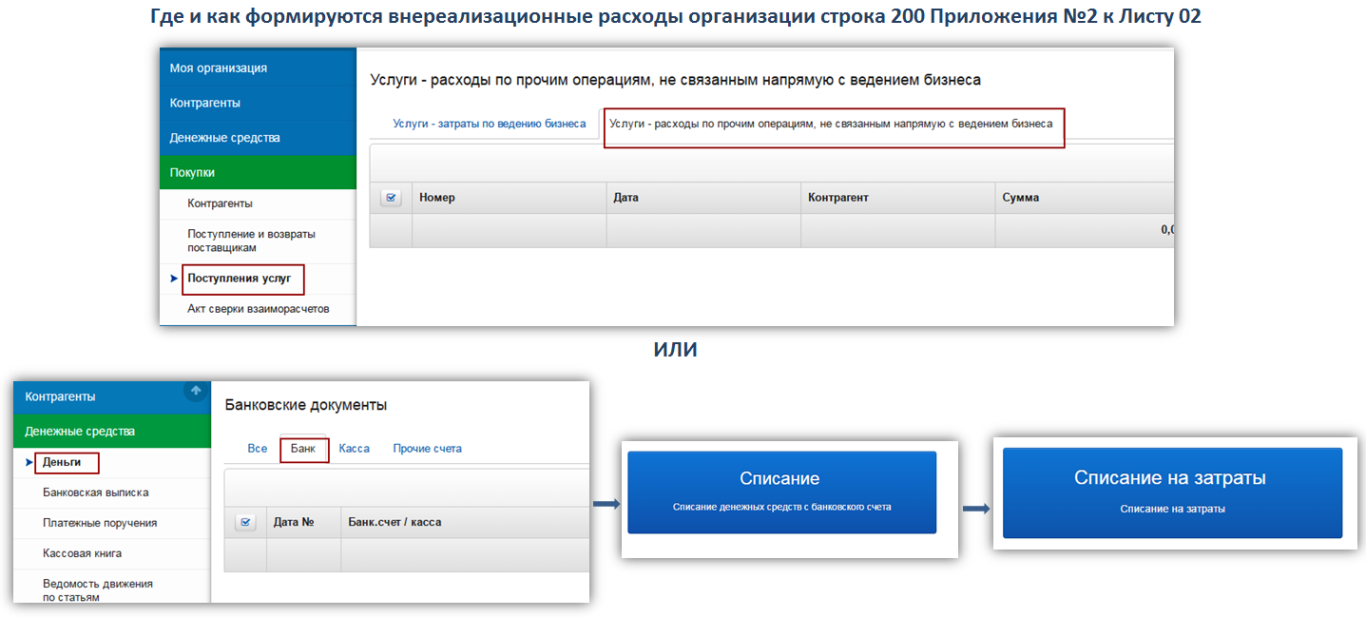

Внереализационные расходы - обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством (реализацией). Аналогично внереализационным доходам, в бухгалтерском учете их сумма может быть учтена на счете 91, в декларации для них предназначена строка 200 Приложения.

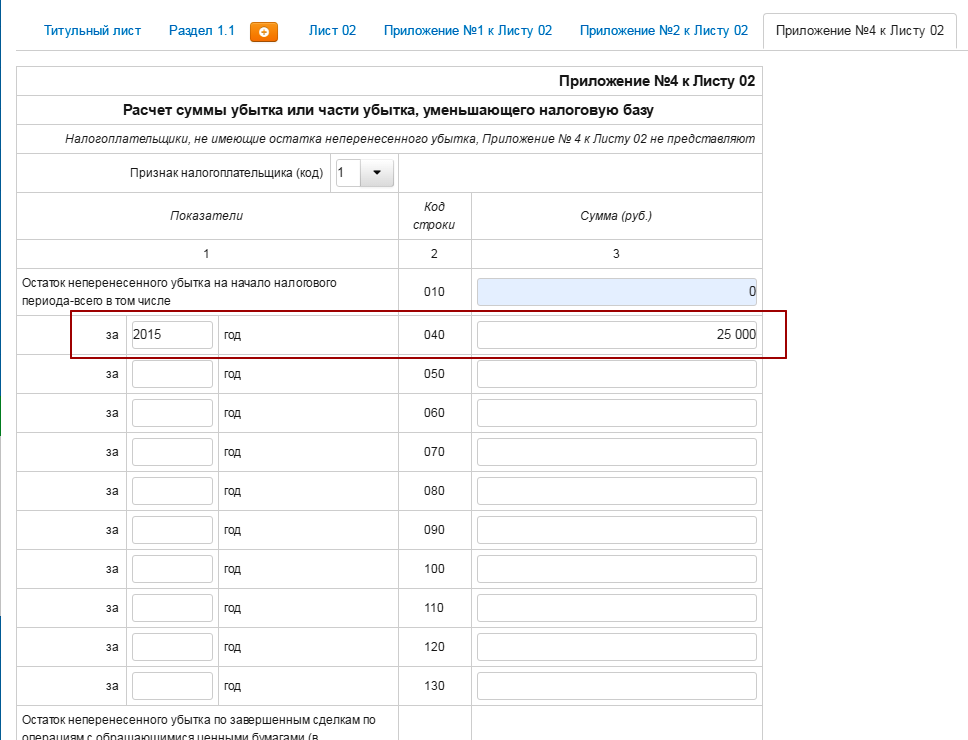

Приложение №4 к Листу 02

В Приложении отражается

расчет суммы уменьшения налоговой базы текущего отчетного (налогового) периода

на убытки предыдущих налоговых периодов и перенос убытков на будущее. По строкам 040 – 130 показываются убытки по годам

их образования, значения заполняются согласно декларациям за предыдущие налоговые периоды.

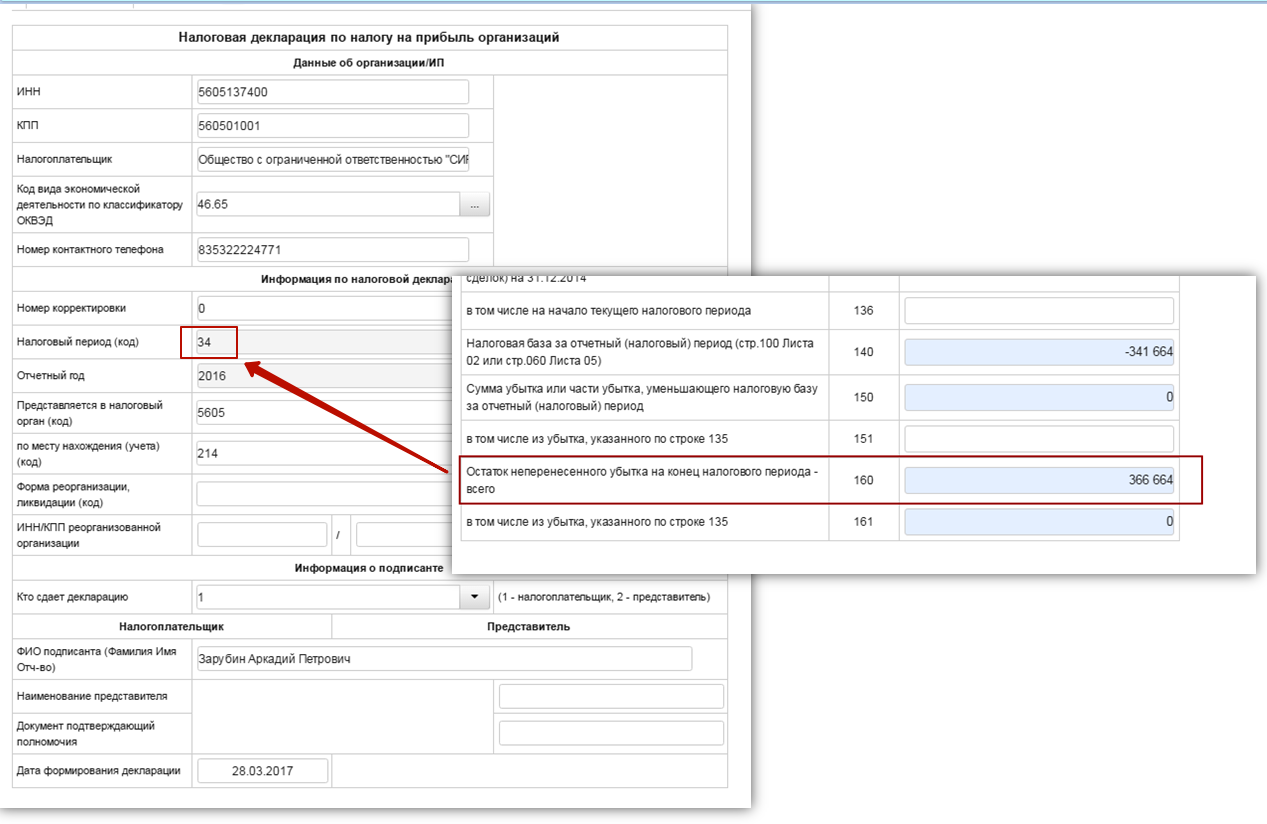

Строка 160 заполняется при составлении декларации за налоговый период.

Как добавить отчет из внешнего файла Отчеты из внешних файлов. С правилами проверки можно ознакомиться в разделе Проверка.

Порядок заполнения декларации утвержден Приказом ФНС России от 19.10.2016 №ММВ-7-3/572@.