Налогоплательщики - организации, имеющие имущество, признаваемое объектом налогообложения в соответствии с главой 30 НК РФ, представляют налоговую декларацию не позднее 30 марта года, следующего за истекшим налоговым периодом.

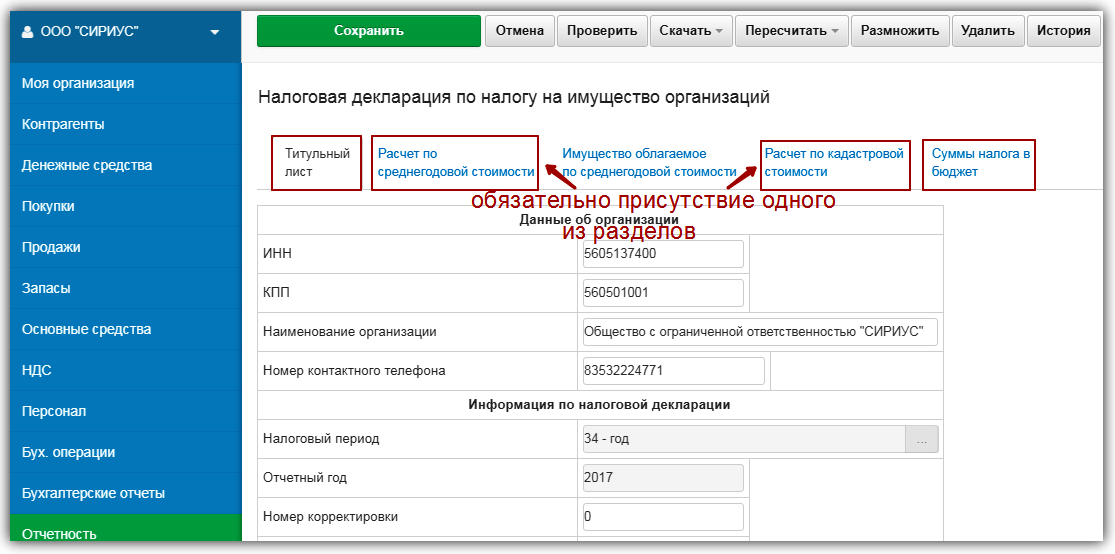

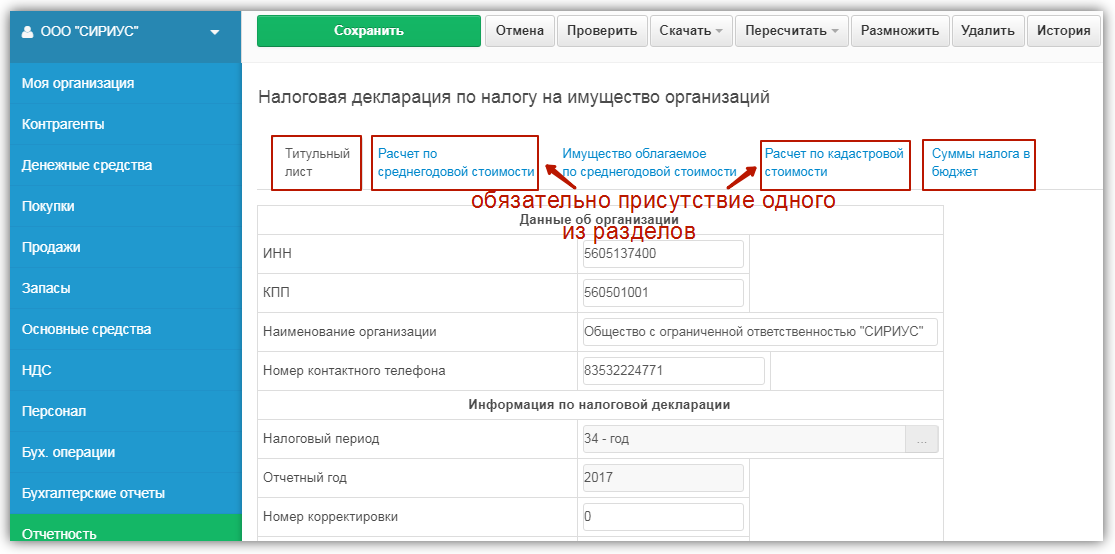

Обязательны для заполнения:

- Титульный лист;

- Сумма налога, подлежащая уплате в бюджет (Раздел 1);

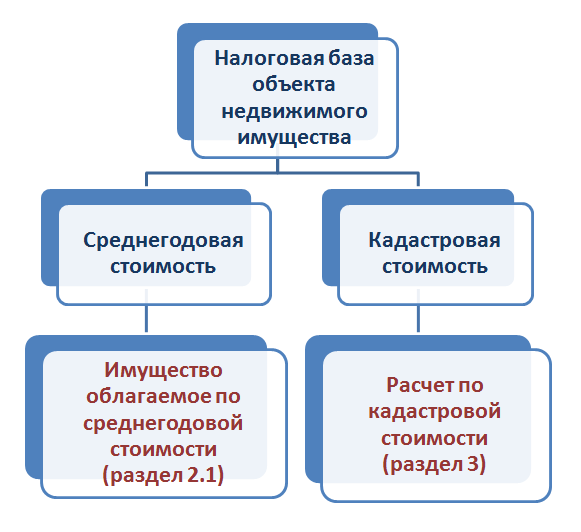

- необходимо присутствие одного из разделов: Расчет по среднегодовой стоимости (Раздел 2) или Расчет по кадастровой стоимости (Раздел 3).

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

Заполнение по данным учета

Перед формированием отчета необходимо убедиться:

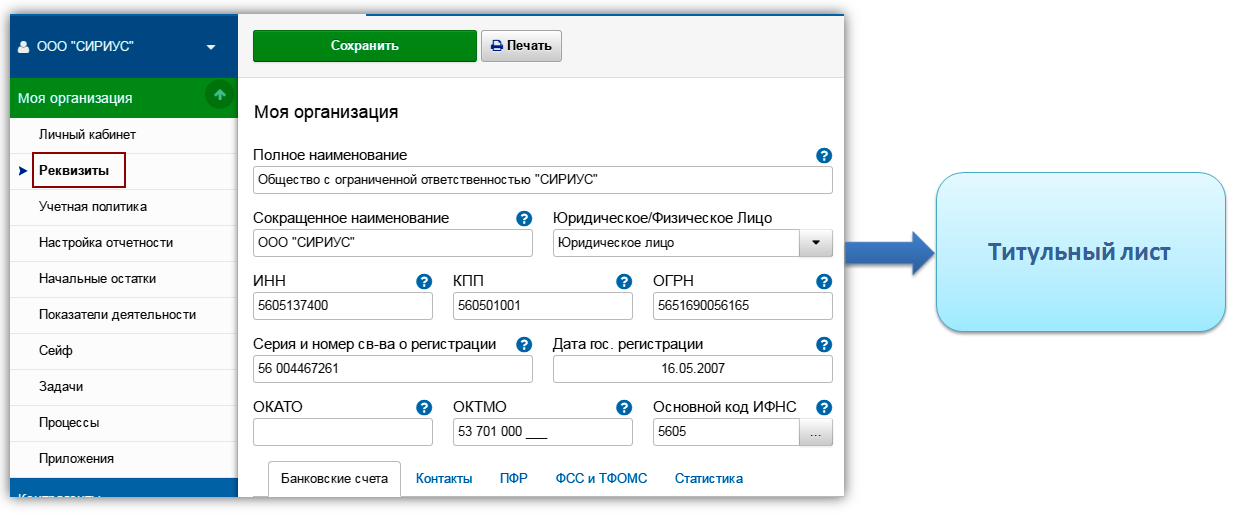

1. Верно заполнены реквизиты организации

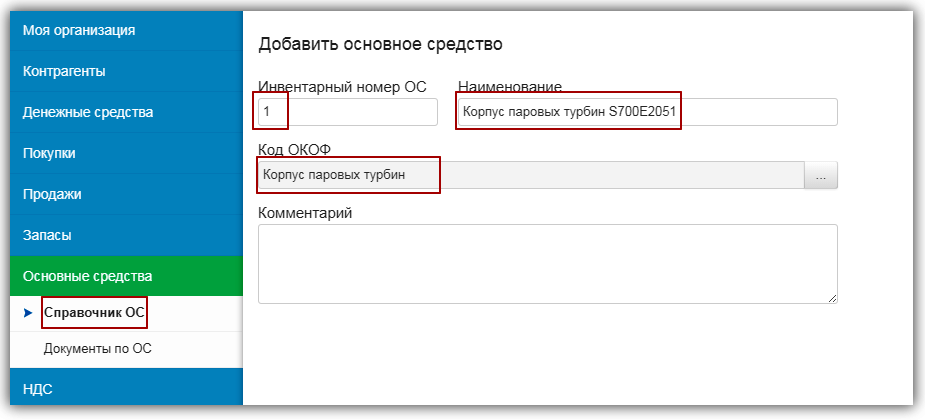

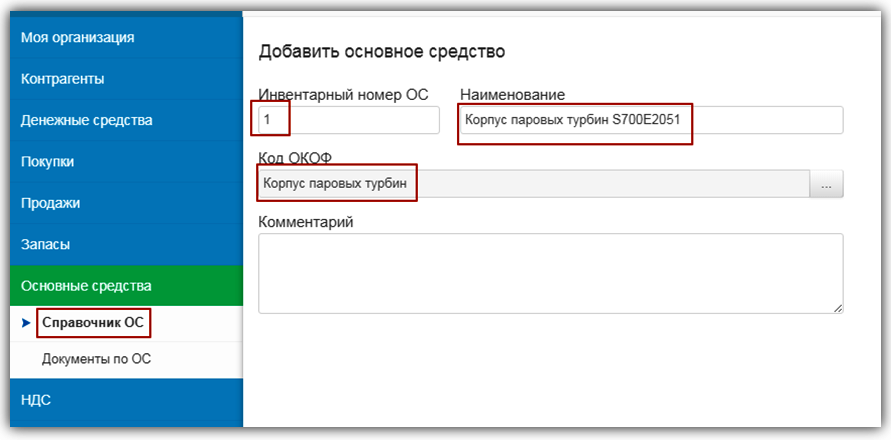

2. Сформирована полная информация об объектах основных средств в бухгалтерском учете:

2.1. описаны индивидуальные характеристики: инвентарный номер, наименование, код ОКОФ;

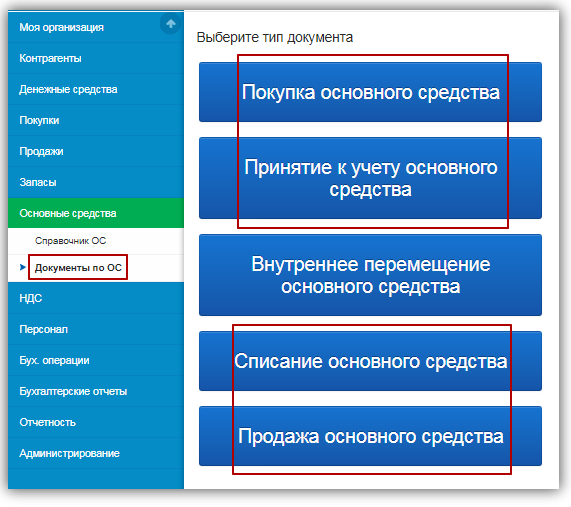

2.2. отражены сведения о поступлении в организацию;

2.3. объект введен в эксплуатацию (принят к учету);

2.4. если имело место выбытие объекта в результате продажи или списания, то оформлены соответствующие документы.

3. За соответствующий период проведены операции по закрытию месяца и года, в результате которых осуществлено погашение стоимости основных средств путем начисления амортизации.

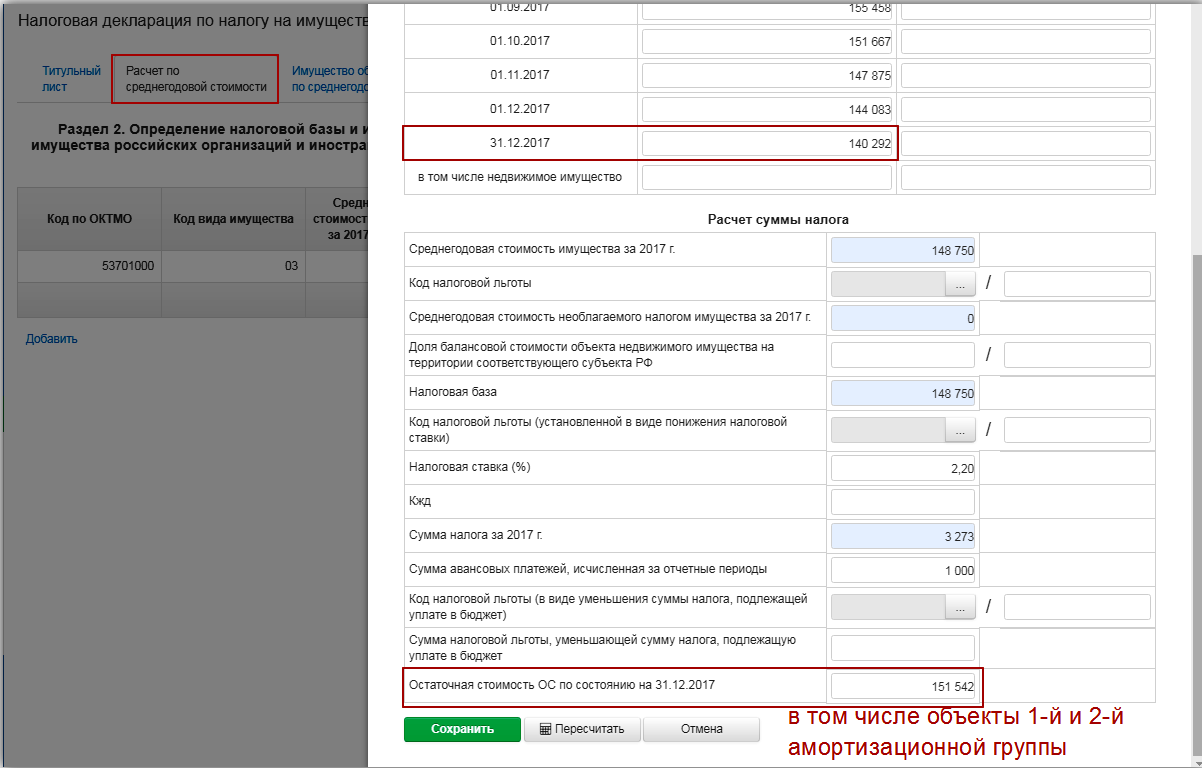

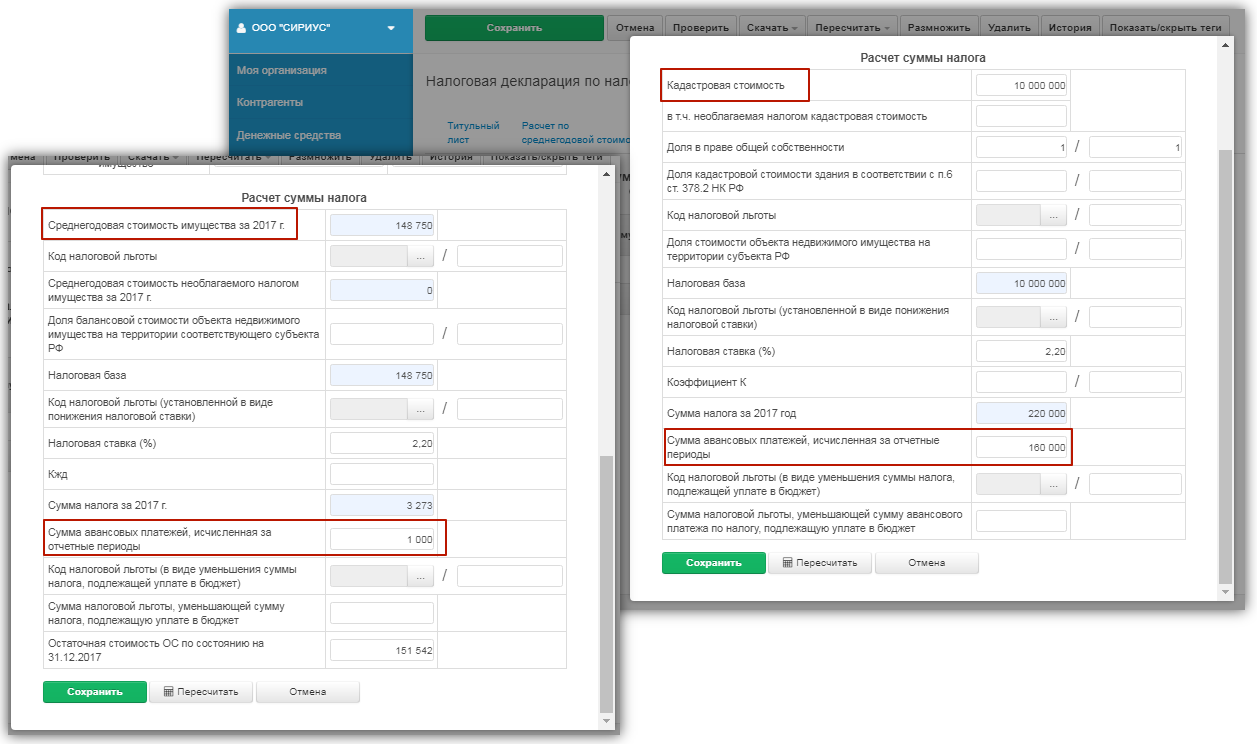

Стоит отметить: не признаются объектами налогообложения основные средства перечисленные в п. 4 ст. 374 НК РФ, но остаточная стоимость объектов первой и второй амортизационной группы, отмеченные в подпункте 8 пункта 4 вышеуказанной статьи, будет автоматически включена в поле Остаточная стоимость ОС по состоянию на 31 декабря отчетного года раздела Расчет по среднегодовой стоимости декларации.

На балансе организации недвижимое имущество

При заполнении по данным учета, вся информация об основных средствах организации автоматически попадает в раздел Расчет по среднегодовой стоимости. Если в организации присутствует недвижимое имущество, необходимо разделить его на облагаемое по среднегодовой и кадастровой стоимости и скорректировать суммы раздела Расчет по среднегодовой стоимости:

1. Суммы, относящиеся к имуществу, облагаемому по среднегодовой стоимости оставить в исходном разделе, дополнительно заполнив раздел Имущество облагаемое по среднегодовой стоимости, и выделить в него информацию об объектах недвижимости.

2. Суммы по объектам недвижимого имущества, облагаемого по кадастровой стоимости перенести в раздел Расчет по кадастровой стоимости.

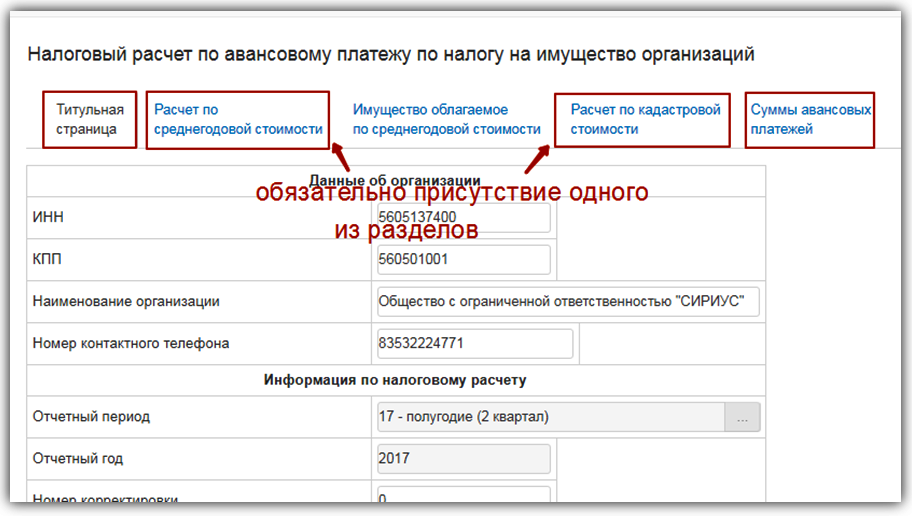

Учет авансовых платежей

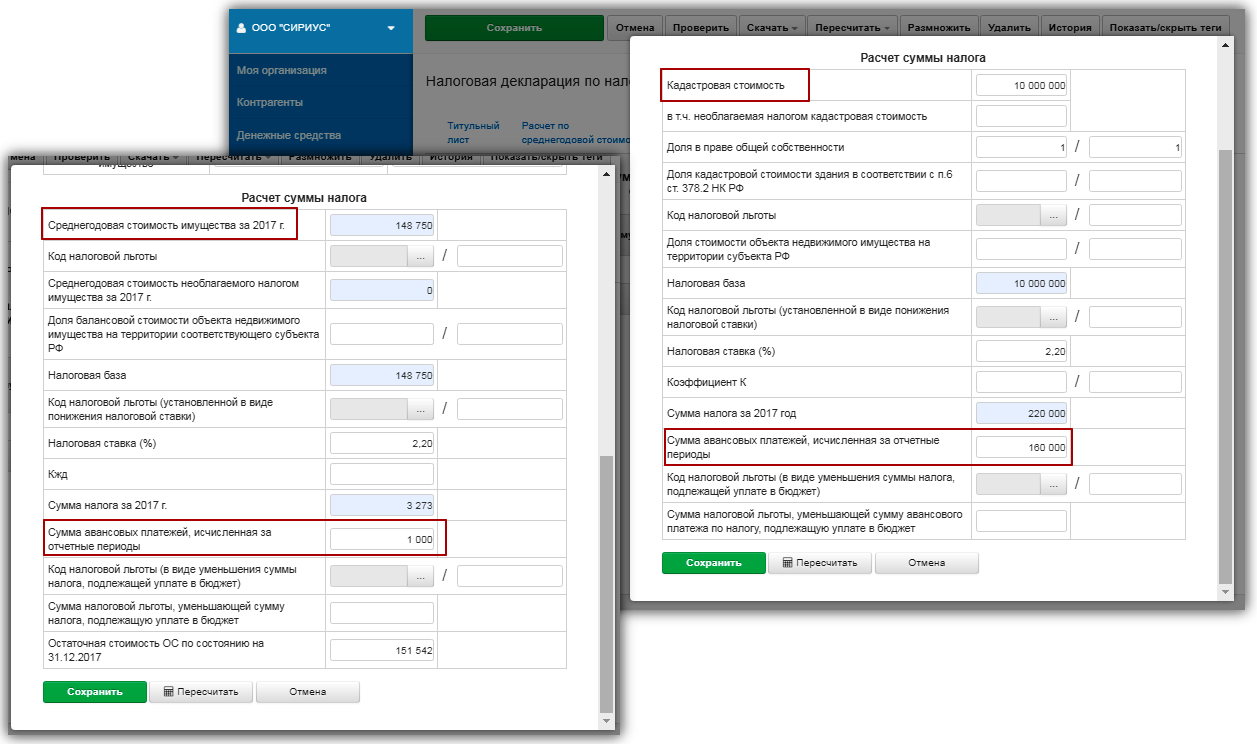

Если законодательными актами субъекта РФ предусмотрено представление налогового расчета по авансовым платежам по налогу на имущество, то сумму ранее исчисленных авансов необходимо отразить в разделе Расчет по среднегодовой стоимости и (или) Расчет по кадастровой стоимости декларации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Полную информацию о налоге на имущество организаций можно получить на сайте федерального органа исполнительной власти, осуществляющего функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах nalog.ru.

{kind=link}

Общие правила проверки отчетов приведены в разделе Проверка.