По итогам налогового периода налогоплательщики, применяющие упрощенную систему налогообложения, представляют декларацию:

- организации - в срок не позднее 25 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 25 апреля года, следующего за истекшим налоговым периодом.

Общие правила заполнения отчетных форм приведены в разделе Заполнение. Как загрузить отчет, сформированный в другой программе, описано в разделе Отчеты из внешних файлов.

Титульный лист

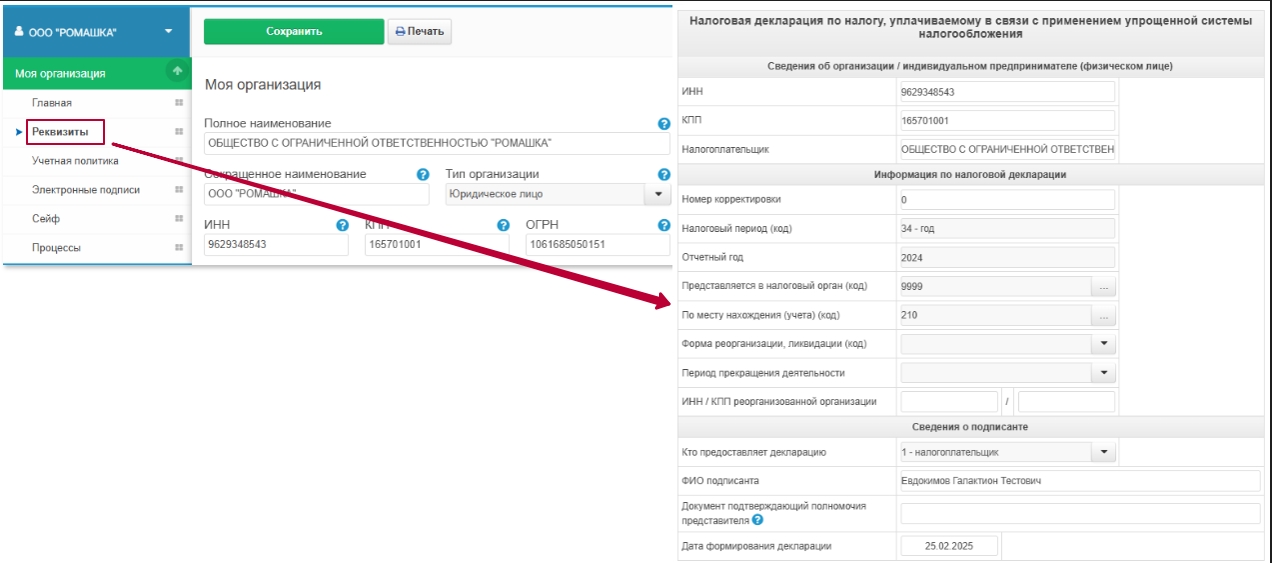

Титульный лист обязателен для заполнения всеми налогоплательщиками. Реквизиты на титульный лист переносятся из раздела Моя организация.

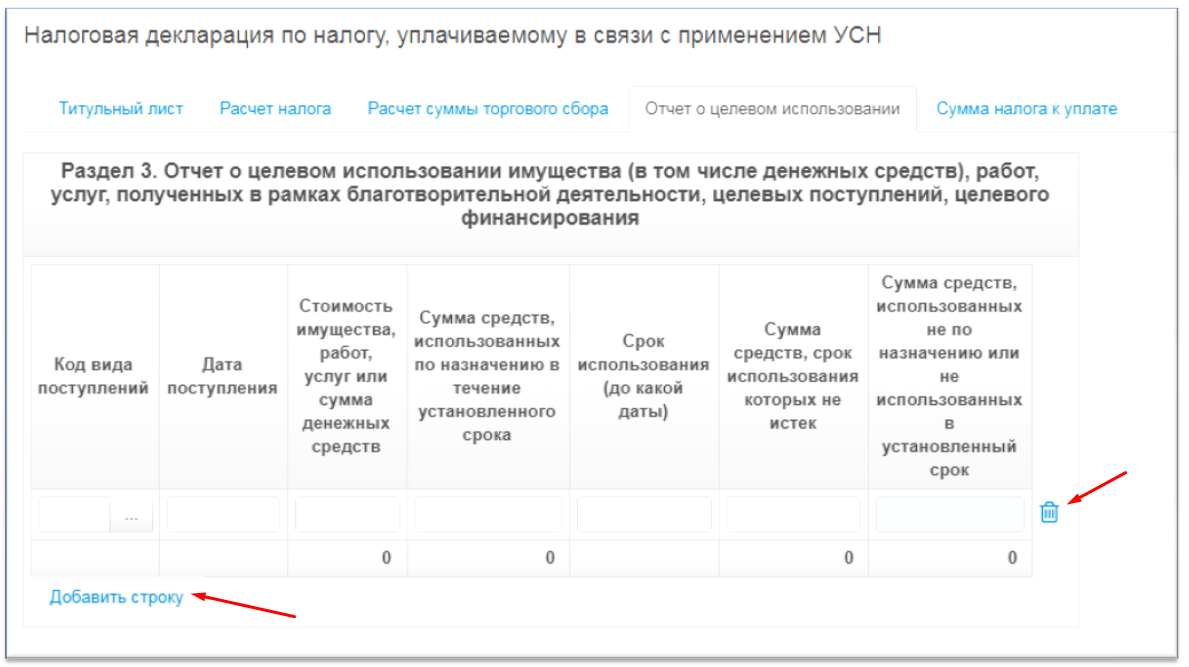

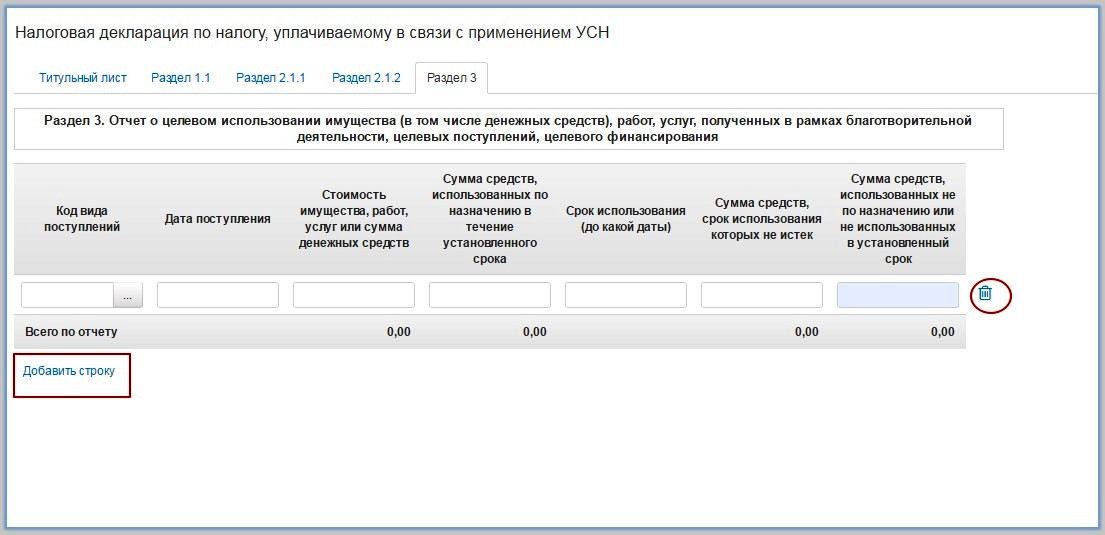

Раздел 3

Раздел заполняется, если в течение налогового периода были получены средства целевого финансирования, путем добавления или удаления строк.

Заполнение разделов налогоплательщиками, с объектом налогообложения Доходы

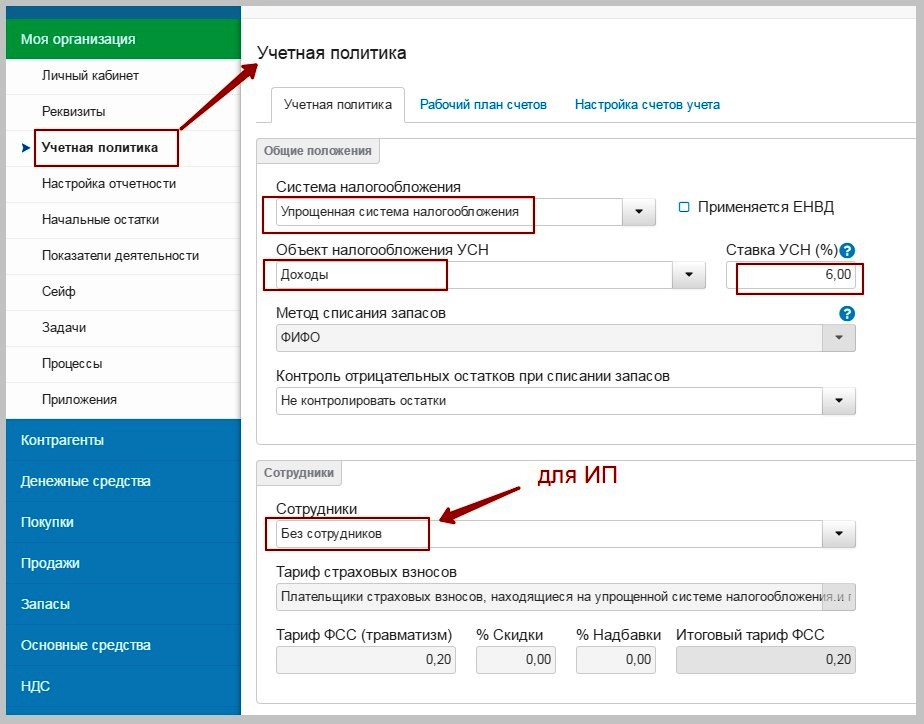

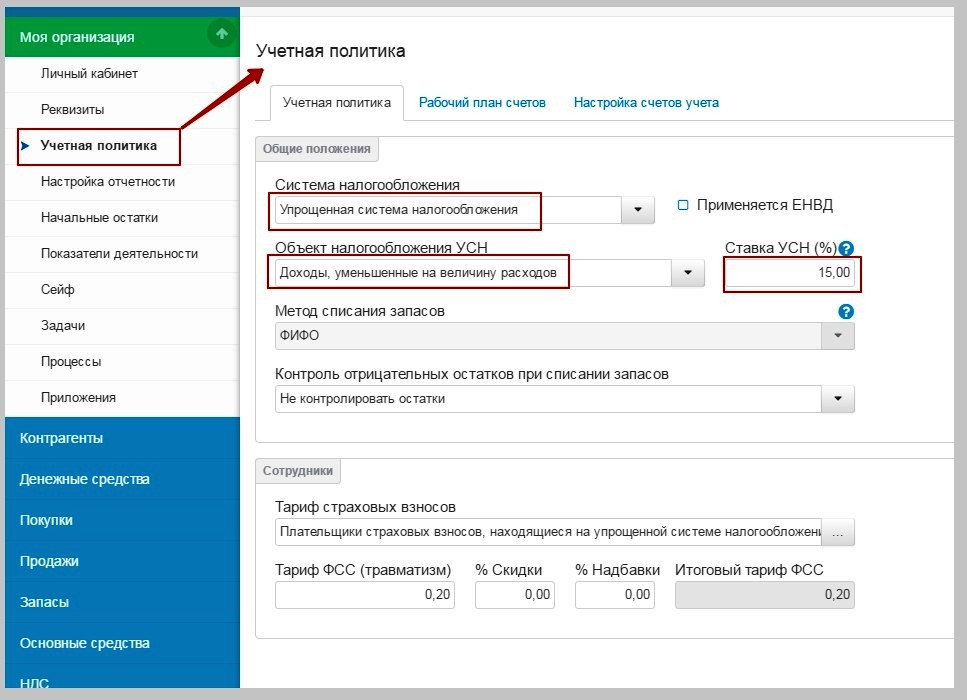

В учетной политике организации необходимо выбрать систему налогообложения - упрощенная, объект налогообложения УСН - доходы, и указать ставку налога, принятую законом субъекта РФ, по месту нахождения организации или месту жительства индивидуального предпринимателя. Индивидуальным предпринимателям в подразделе сотрудники необходимо указать - осуществляются выплаты физическим лицам или нет (с сотрудниками, либо без сотрудников).

При объекте налогообложения - доходы, в дополнение к разделам, указанным ранее, добавляются:

- раздел 1.1 и 2.1.1 - обязательны для заполнения всеми налогоплательщиками;

- раздел 2.1.2 - заполняется налогоплательщиками самостоятельно (автозаполнение отсутствует), только при осуществлении предпринимательской деятельности, в отношении которой установлен торговый сбор.

Раздел 1.1

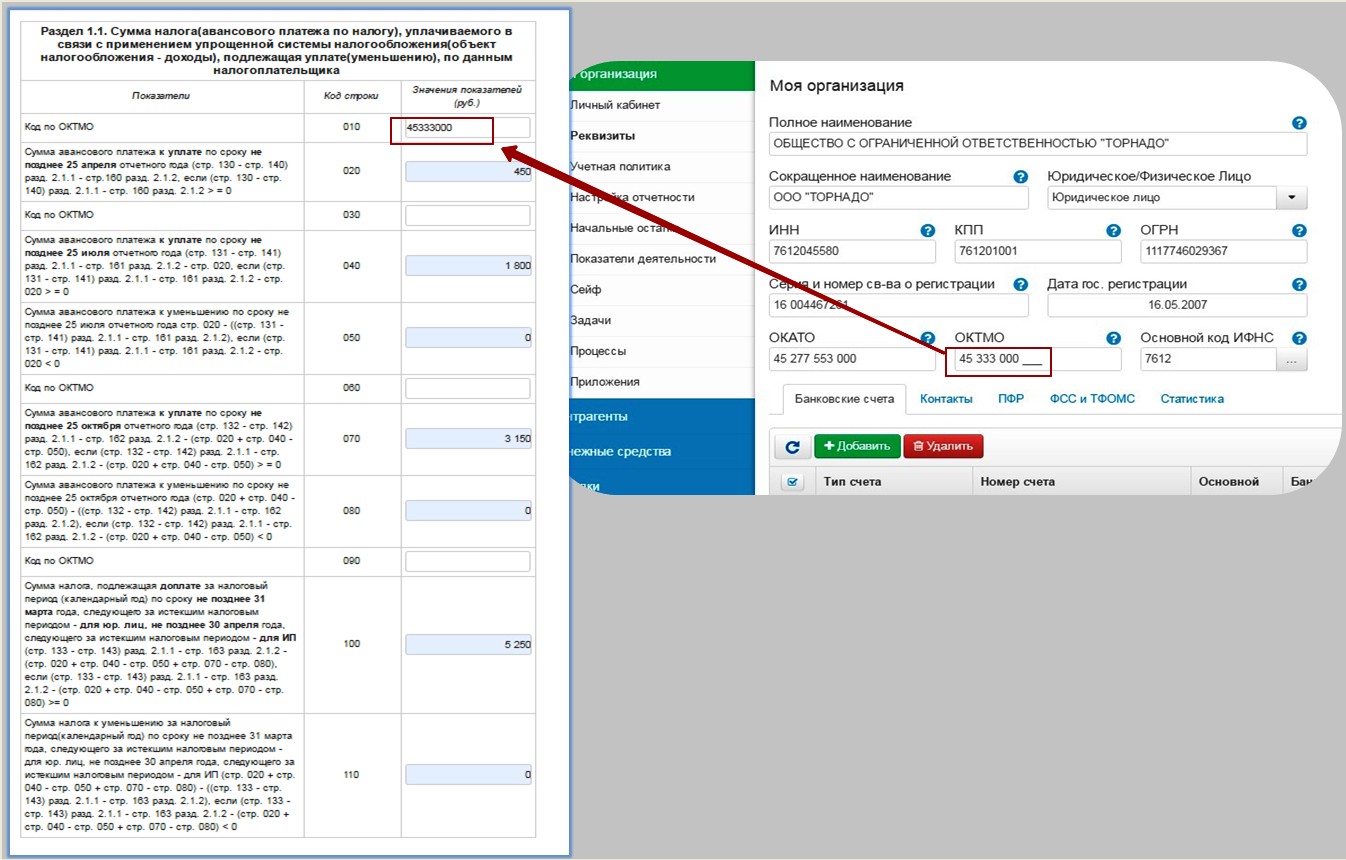

Сумма авансовых платежей и сумма налога, подлежащая доплате за налоговый период, рассчитываются автоматически (на основании данных из разделов 2.1.1 и 2.1.2). В строку 010 переносится код ОКТМО, указанный в реквизитах. Коды строк 030, 060, 090 необходимо заполнить вручную только если за налоговый период менялось место жительства индивидуального предпринимателя, иначе их заполнение не требуется.

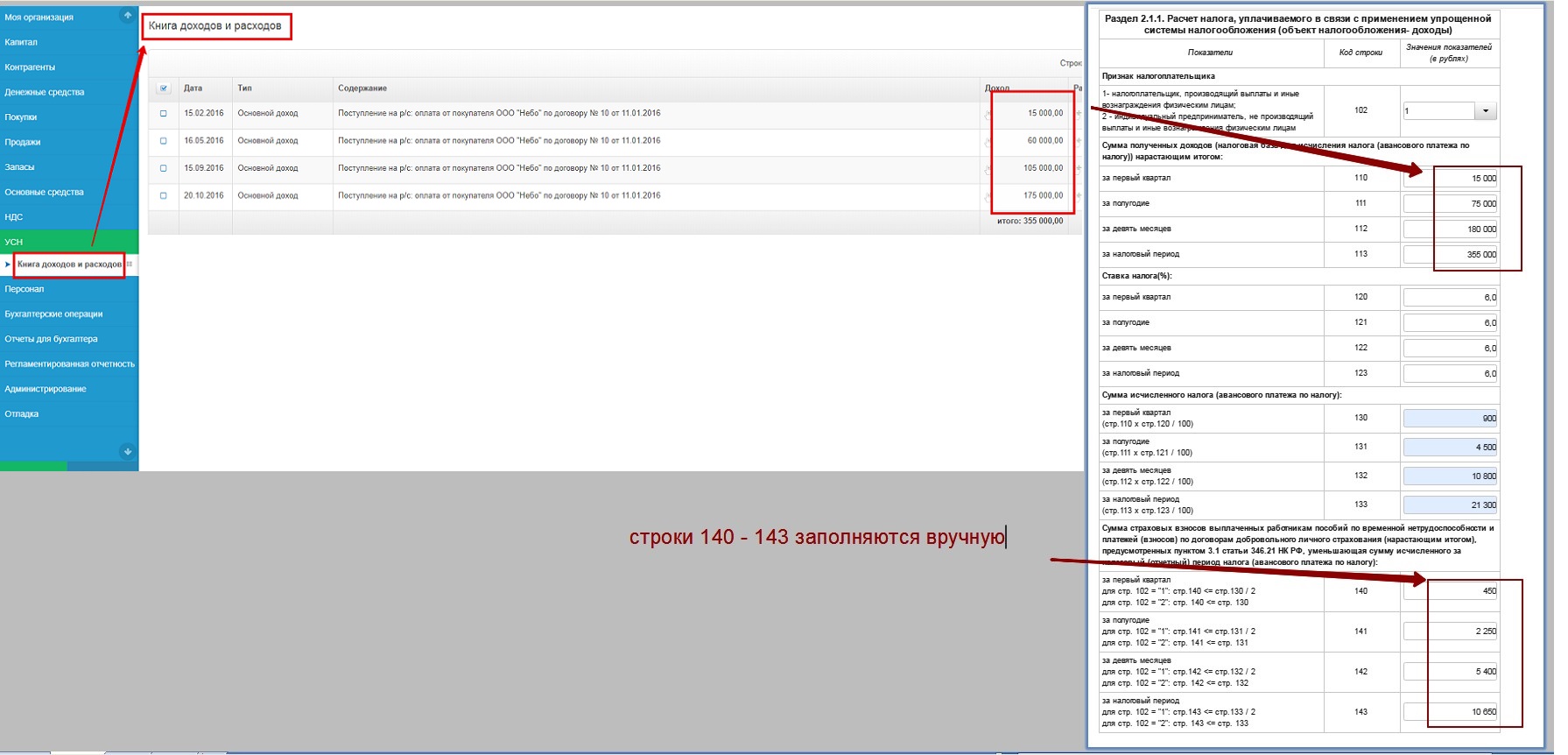

Раздел 2.1.1

Строки 110 - 113 автоматически заполняются значениями полученных доходов на основании книги доходов и расходов.

Строки 140 - 143 заполняются вручную на основании сумм банковских документов, загруженных банковской выпиской. В строках указывают суммы страховых взносов, в том числе пособия по временной нетрудоспособности, платежи по договорам добровольного личного страхования и страховые взносы от несчастных случаев и профзаболеваний. Обратите внимание, что страховые взносы в ИФНС уплачиваются в составе ЕНП.

Организации и индивидуальные предприниматели с сотрудниками могут уменьшить авансовые платежи на страховые взносы не более, чем на 50%, а индивидуальные предприниматели без сотрудников - на 100%.

Заполнение разделов налогоплательщиками с объектом налогообложения Доходы, уменьшенные на величину расходов

В учетной политике организации необходимо выбрать систему налогообложения - упрощенная, объект налогообложения УСН - доходы, уменьшенные на величину расходов, и указать ставку налога, принятую законом субъекта РФ, по месту нахождения организации или месту жительства индивидуального предпринимателя.

При этом объекте налогообложения в дополнение к разделам, указанным ранее, добавляется:

- раздел 1.2 и 2.2 - обязательны для заполнения всеми налогоплательщиками.

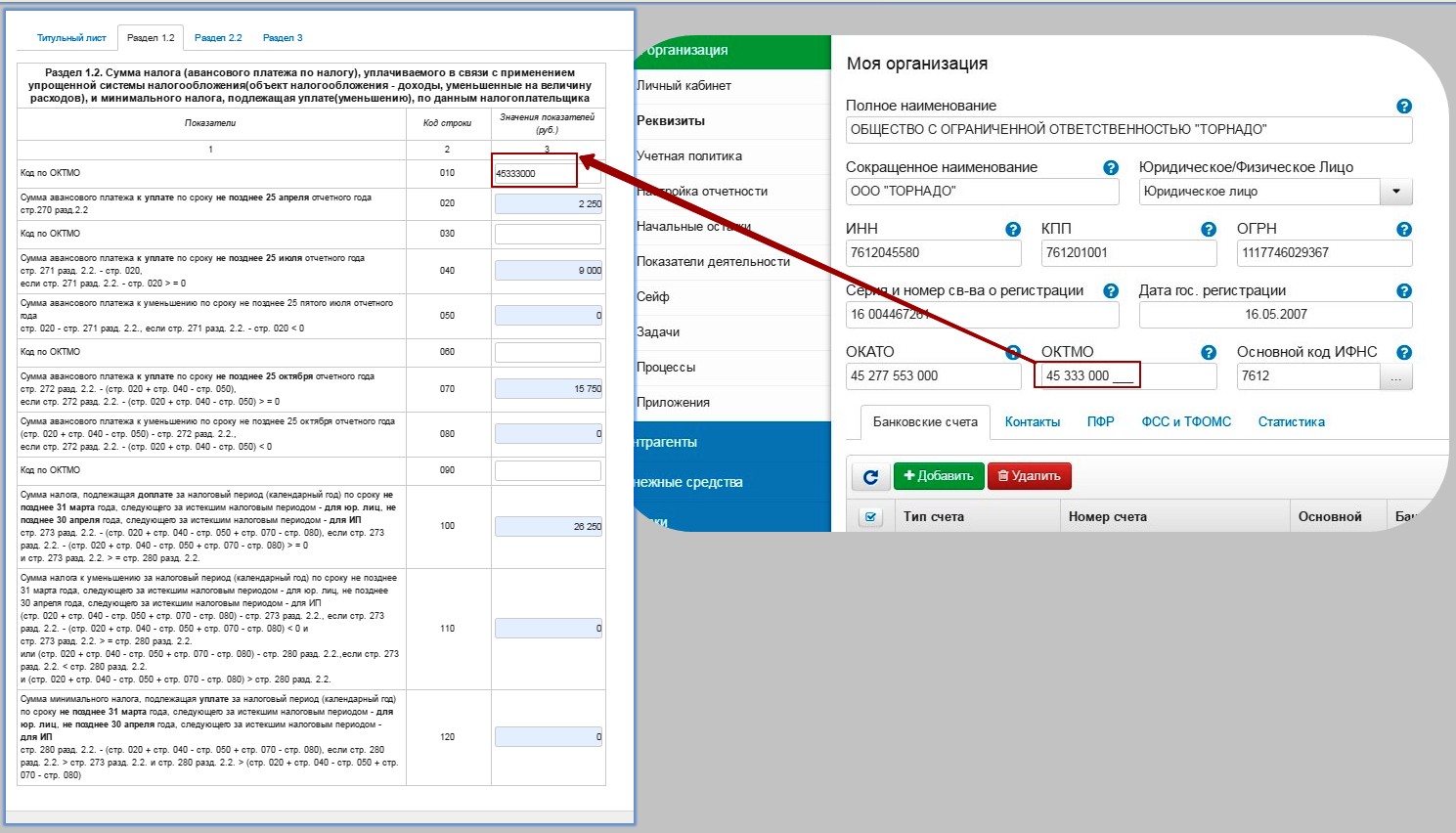

Раздел 1.2

Сумма авансовых платежей, сумма налога, подлежащая доплате (уменьшению), а также сумма минимального налога за налоговый период, рассчитываются автоматически (на основании данных из раздела 2.2). В строку 010 переносится код ОКТМО, указанный в реквизитах. Коды строк 030, 060, 090 необходимо заполнить вручную только если за налоговый период менялось место жительства индивидуального предпринимателя, иначе их заполнение не требуется.

Раздел 2.2

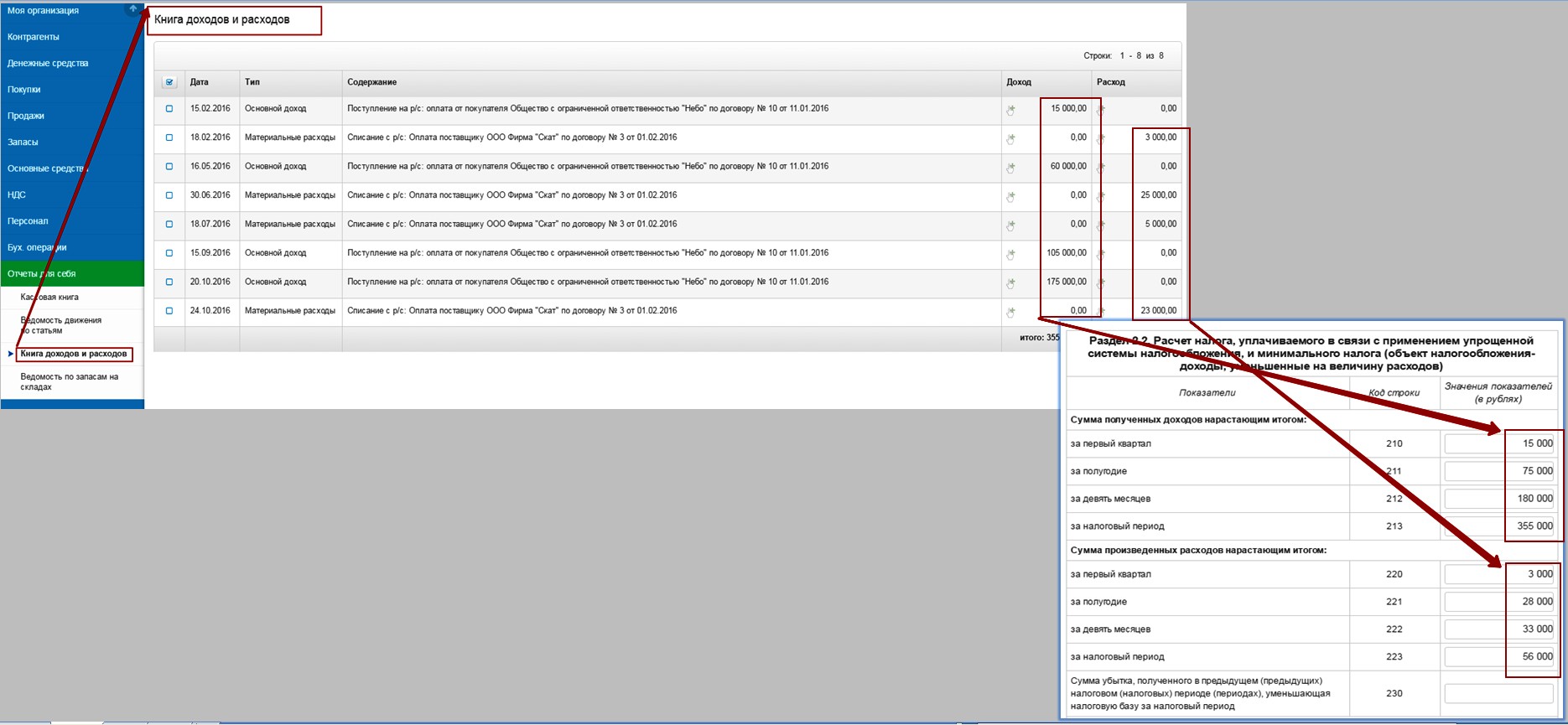

Распределение сумм полученных доходов и произведенных расходов по строкам 210 - 223 выполняется на основании книги доходов и расходов налогоплательщика.

Обратите внимание, что страховые взносы, уплачиваемые в составе ЕНП, автоматически в расходы не попадают. Их необходимо внести в отчет вручную. Страховые взносы от несчастных случаев и профзаболеваний автоматически попадают и учитываются в расходах.

{kind=link}

{kind=link}

С правилами проверки отчета можно ознакомиться в разделе Проверка.

Порядок заполнения декларации утвержден Приказом ФНС России от 02.10.2024 № ЕД-7-3/813@