Страхователи (юридические лица и индивидуальные предприниматели), производящие выплаты физическим лицам, представляют расчет по форме 4 - ФСС за 1 квартал, полугодие, 9 месяцев и год в электронном виде в срок не позднее 25 - го числа календарного месяца, следующего за отчетным периодом, и не позднее 20 - го числа - на бумажном носителе.

Форма объединяет в себе сведения о начислениях и уплате по двум видам социального страхования: на случай временной нетрудоспособности и в связи с материнством - раздел I, и от несчастных случаев на производстве и профессиональных заболеваний - раздел II.

Обязательны для заполнения: титульный лист, таблицы 1, 3, 6, 7 и 10.

Общие правила заполнения форм приведены в разделе Заполнение, как добавить отчеты из внешних файлов - в разделе Отчеты из внешних файлов.

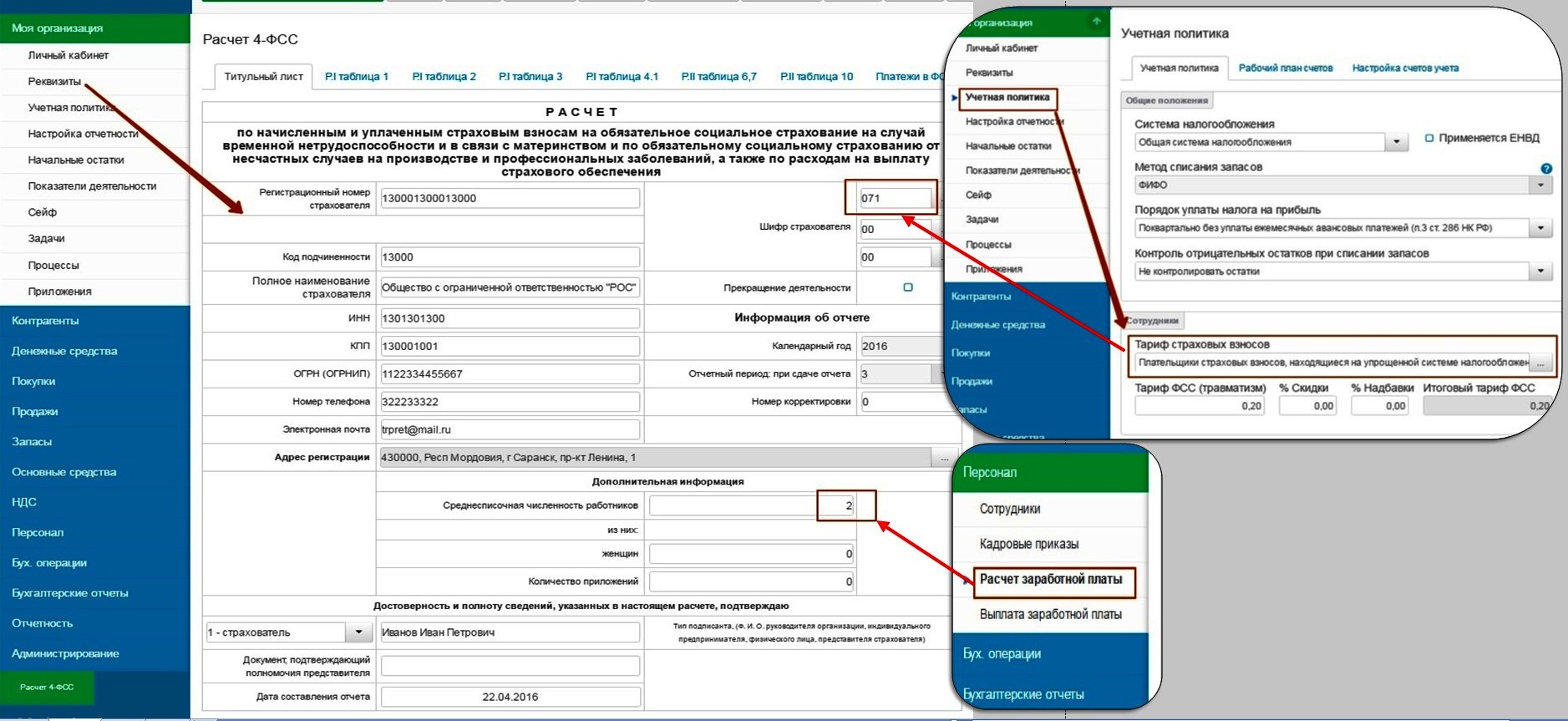

Титульный лист

Поля титульного листа расчета заполняются реквизитами организации (индивидуального предпринимателя) из раздела Моя организация, в этом же разделе заполняется учетная политика, и выбирается тариф страховых взносов, соответствующий виду деятельности и применяемой системе налогообложения, от его выбора зависит заполнение поля "Шифр страхователя" расчета и автоматический расчет страховых взносов (по пониженным ставкам для отдельных категорий страхователей).

В среднесписочную численность заносится количество сотрудников, которым в разделе Персонал, осуществлялся расчет заработной платы за отчетный период. Если кем-либо из сотрудников расчетный период отработан не полностью или работа осуществлялась в режиме неполного рабочего времени, то для определения среднесписочной численности можно воспользоваться Инструкцией.

РАЗДЕЛ I

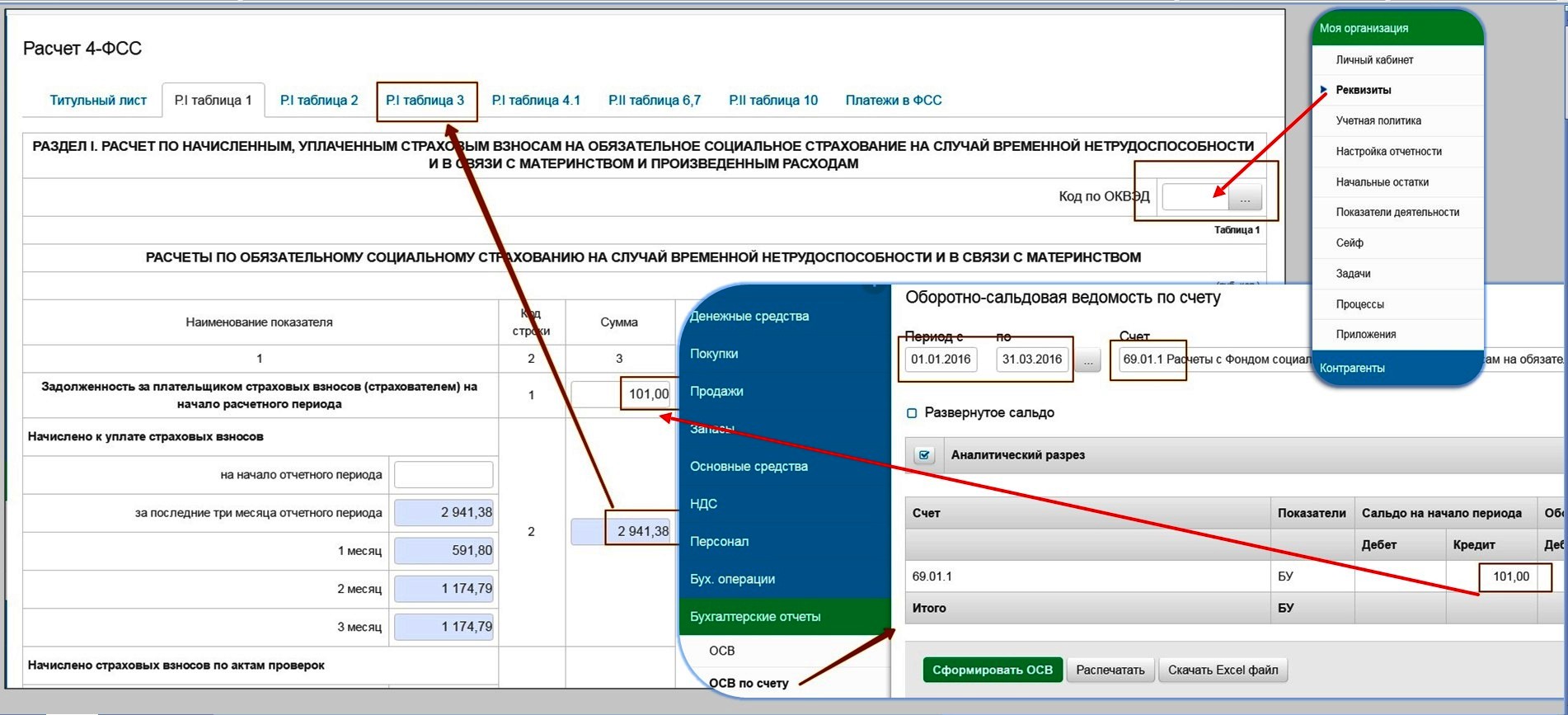

Поле "ОКВЭД" предназначено для страхователей, применяющих пониженные тарифы страховых взносов, код переносится из реквизитов раздела Моя организация. Страхователи, уплачивающие взносы на общих основаниях оставляют поле пустым.

Таблица 1

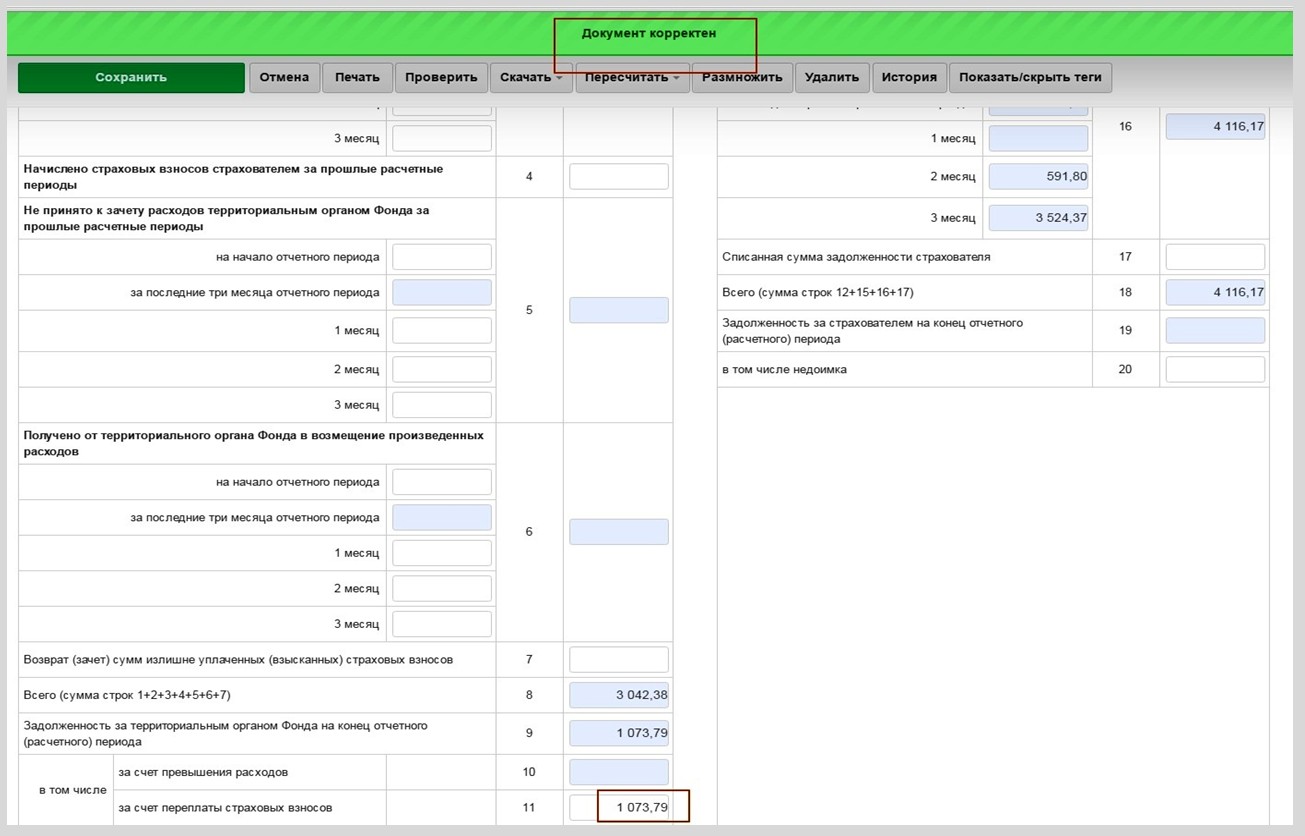

Если на 1 января расчетного периода за страхователем числится задолженность перед Фондом социального страхования по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, отраженная по кредиту счета 69.01.1, то ее значение попадет в строку 1 таблицы 1. Сумма начисленных страховых взносов строки 2 за отчетный период зависит от базы для начисления, рассчитанной в таблице 3.

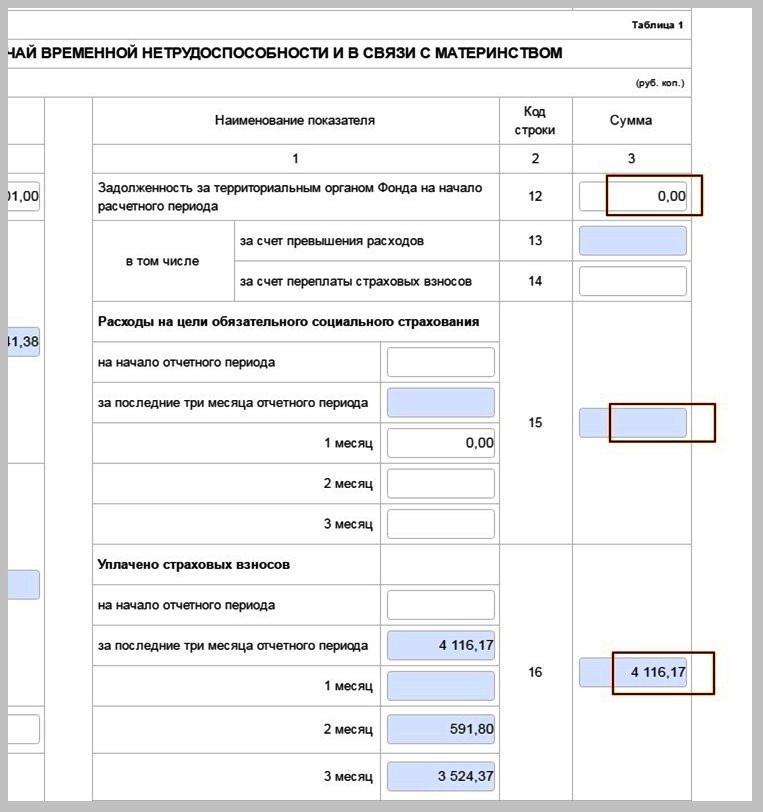

Расходы на цели обязательного социального страхования в строке 15 таблицы 1 повторяют обобщенные сведения из таблицы 2 расчета. Документы оплаты страховых взносов, внесенные во вкладку "Платежи в ФСС" автоматически отразятся по строке 16.

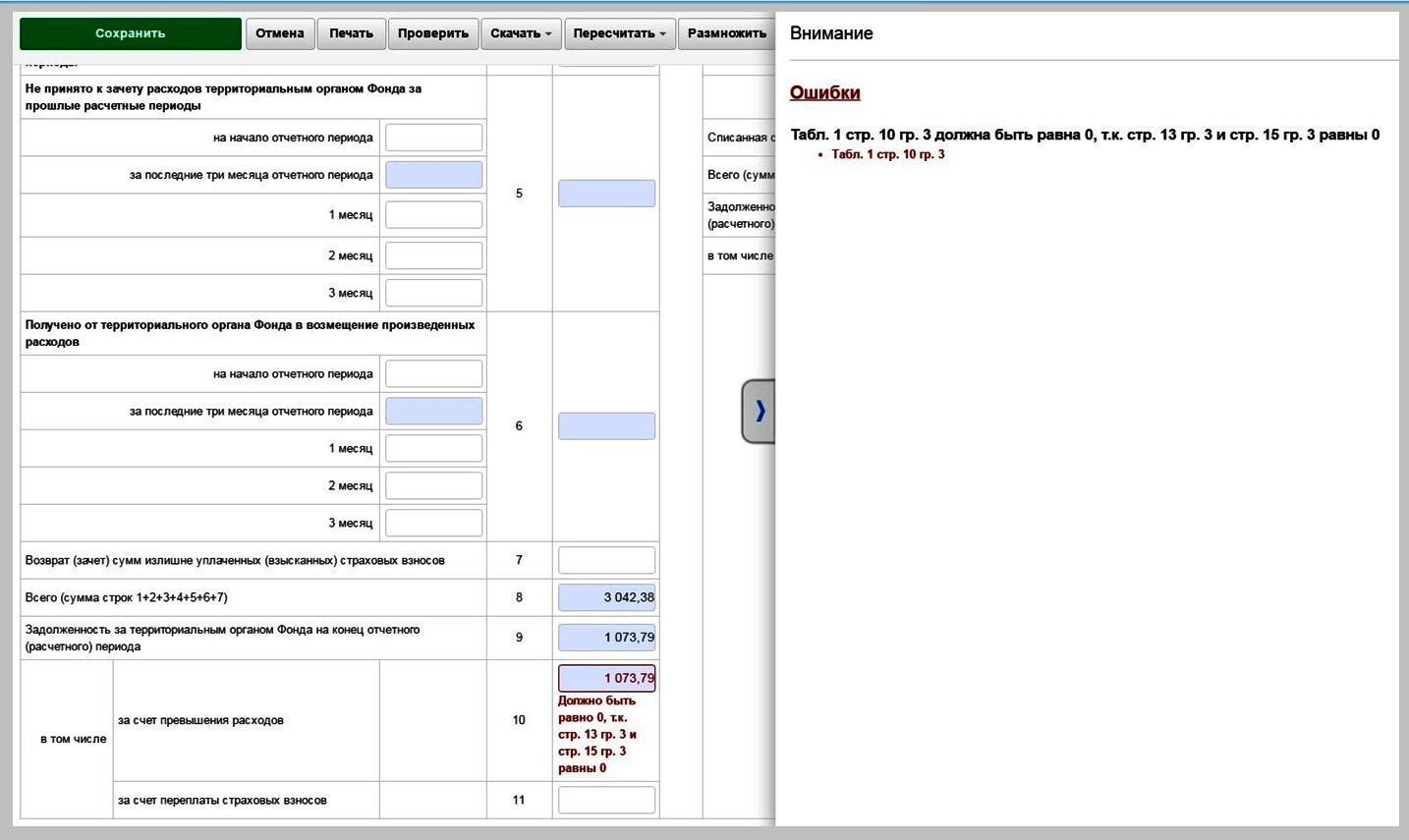

Часто встречающаяся ошибка:

Для исправления необходимо проанализировать показатели строк 12-16;

строки 12-15 - пусты, сумму задолженности за территориальным органом ФСС, возникшую за счет переплаты страховых взносов, переносим из строки 10 в строку 11.

Таблица 2

В таблице отражаются осуществленные расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода.

Таблица 3

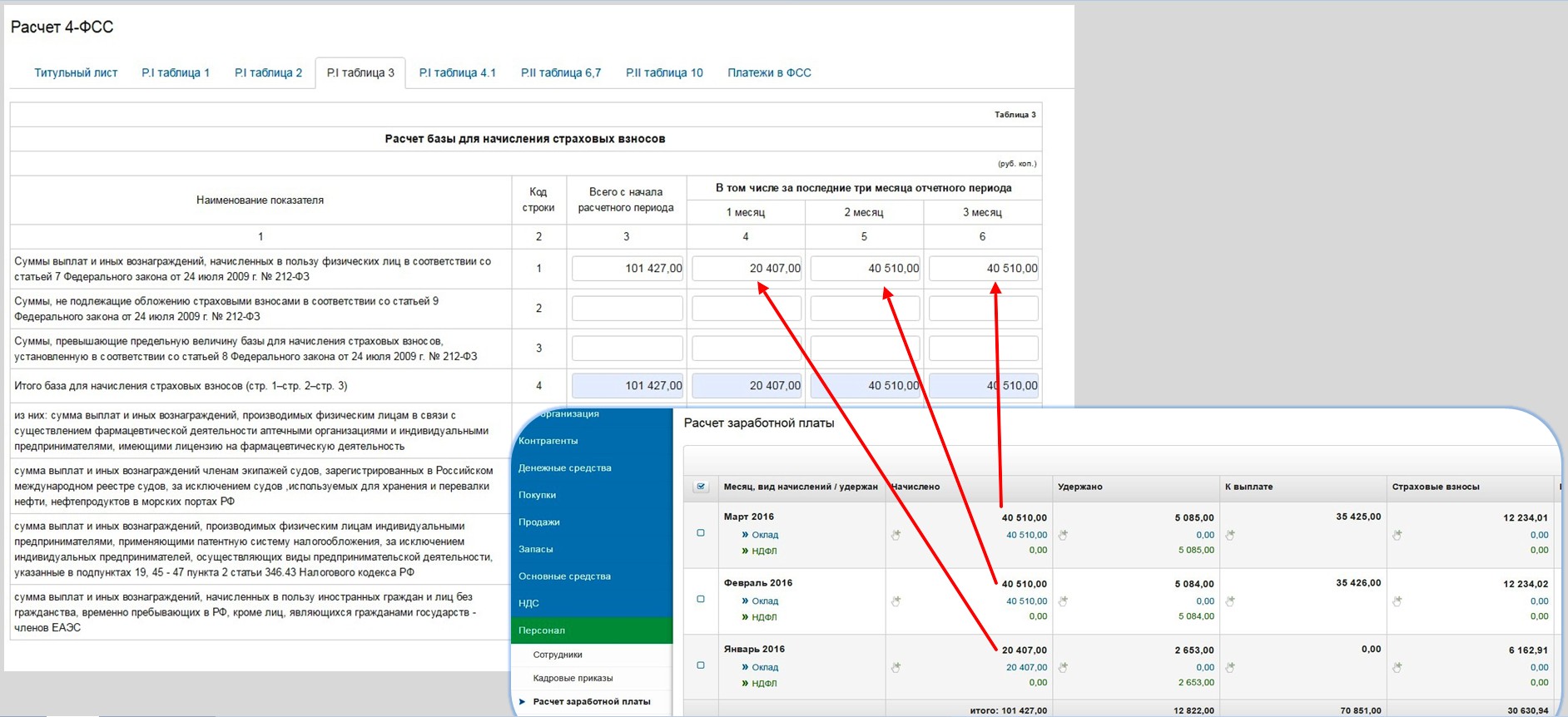

Показатели строк 1-3 заполняются суммами, начисленными страхователем за отчетный период в пользу физических лиц по трудовым договорам, договорам гражданско-правового характера в документе по расчету заработной платы раздела Персонал.

Ряд выплат в пользу физических лиц не облагается страховыми взносами, наиболее часто встречающиеся - это пособия по временной нетрудоспособности, беременности и родам, пособие при рождении и по уходу за ребенком до 1,5 лет, выплаты по договорам гражданско - правового характера (если обязанность по исчислению страховых взносов не прописана в договоре) - они отражаются по строке 2 расчета, а предельная величина базы для начисления страховых взносов (строка 3) ежегодно определяется и устанавливается Правительством Российской Федерации.

Таблица 4

Плательщики страховых взносов, указанные в п. 6 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ, перешедшие на льготный тариф - российские организации, осуществляющие деятельность в

области информационных технологий, если ими получен документ о государственной аккредитации, доля дохода от указанной деятельности составляет не менее 90% в сумме всех доходов организации и средняя численность работников за 9 месяцев года, предшествующего году перехода на льготный тариф, составляет не менее 7 человек, заполняют таблицу 4.

Таблица 4.1

Таблица содержит сведения необходимые для применения пониженного тарифа юридическими лицами и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, а также совмещающими систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенную систему налогообложения, либо индивидуальными предпринимателями, совмещающими патентную и упрощенную систему налогообложения, основной вид экономической деятельности которых, классифицируемый в соответствии с ОКВЭД, поименован в п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ.

Таблица 4.2

Таблица предназначена для некоммерческих организаций, которые на основании п. 11 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ применяют упрощенную систему налогообложения и осуществляют деятельность в области

социального обслуживания граждан, научных исследований и разработок,

образования, здравоохранения, культуры, искусства и массового спорта.

РАЗДЕЛ II

В первый год осуществления деятельности, в поле ОКВЭД, страхователями указывается основной код по данным органа государственной регистрации, его автоматическое заполнение аналогично заполнению ОКВЭД в разделе I. Начиная со второго года, необходимо вносить код (если он не совпадает с основным), подтвержденный в территориальном органе ФСС в соответствии с установленным Порядком. Указание ОКВЭД в разделе II расчета обязательно для всех страхователей.

Таблица 6

Автозаполнение строк 1-2 ( так же как и строк 1-3 таблицы 3) основывается на расчете заработной платы в разделе Персонал, с одним существенным отличием:

- определение объекта обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется п. 1 ст. 20.1 Федерального закона от 24.07.1998 №125-ФЗ, и выплаты по договорам гражданско - правового характера не включаются в объект (если это не предусмотрено договором);

- определение объекта обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством дано в п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, и выплаты по договорам гражданско-правового характера исключаются из него в соответствии со статьей 9 этого же закона.

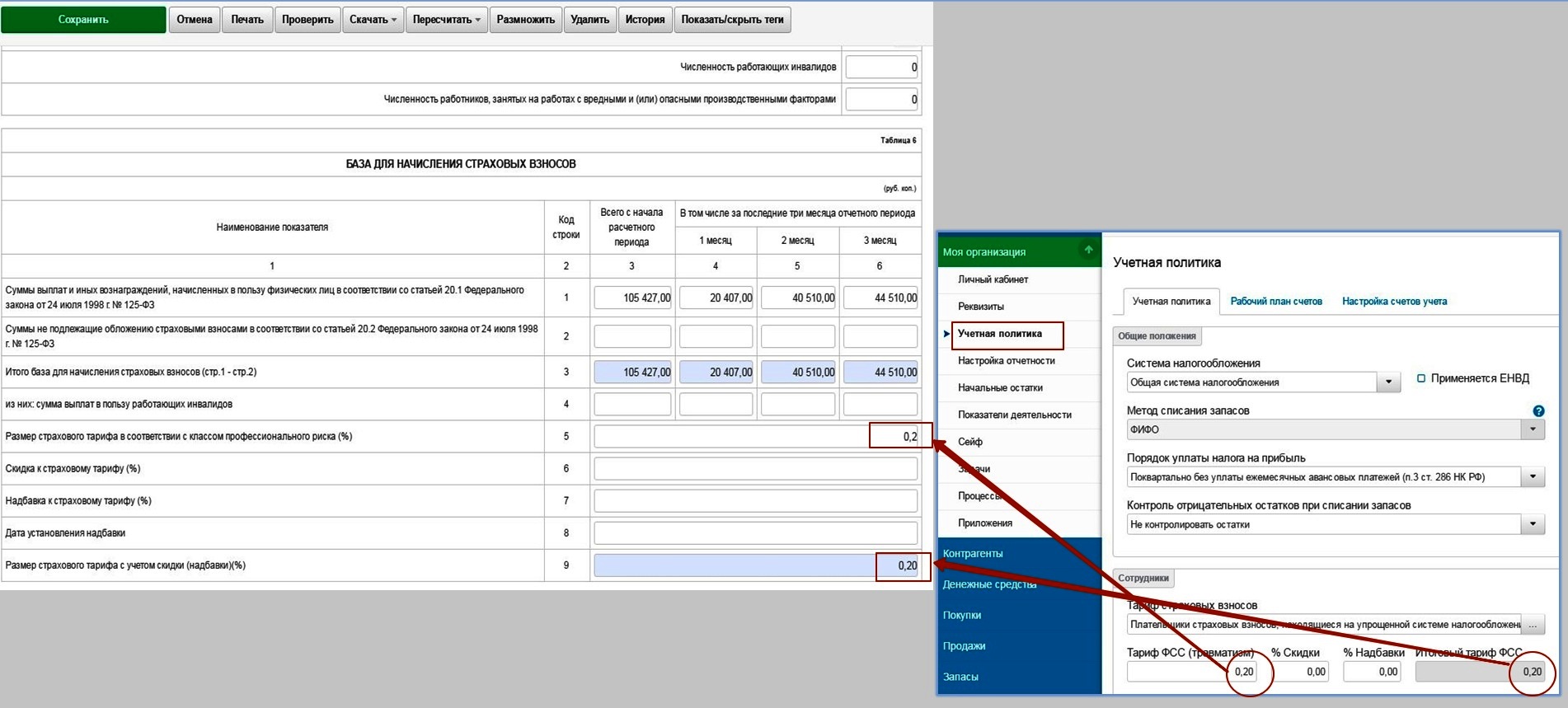

Размер страхового тарифа, а также скидок и надбавок к нему, указываемые в учетной политике раздела Моя организация на начало года, ежегодно устанавливается территориальным органом ФСС для каждого страхователя индивидуально, в соответствии с действующим Порядком.

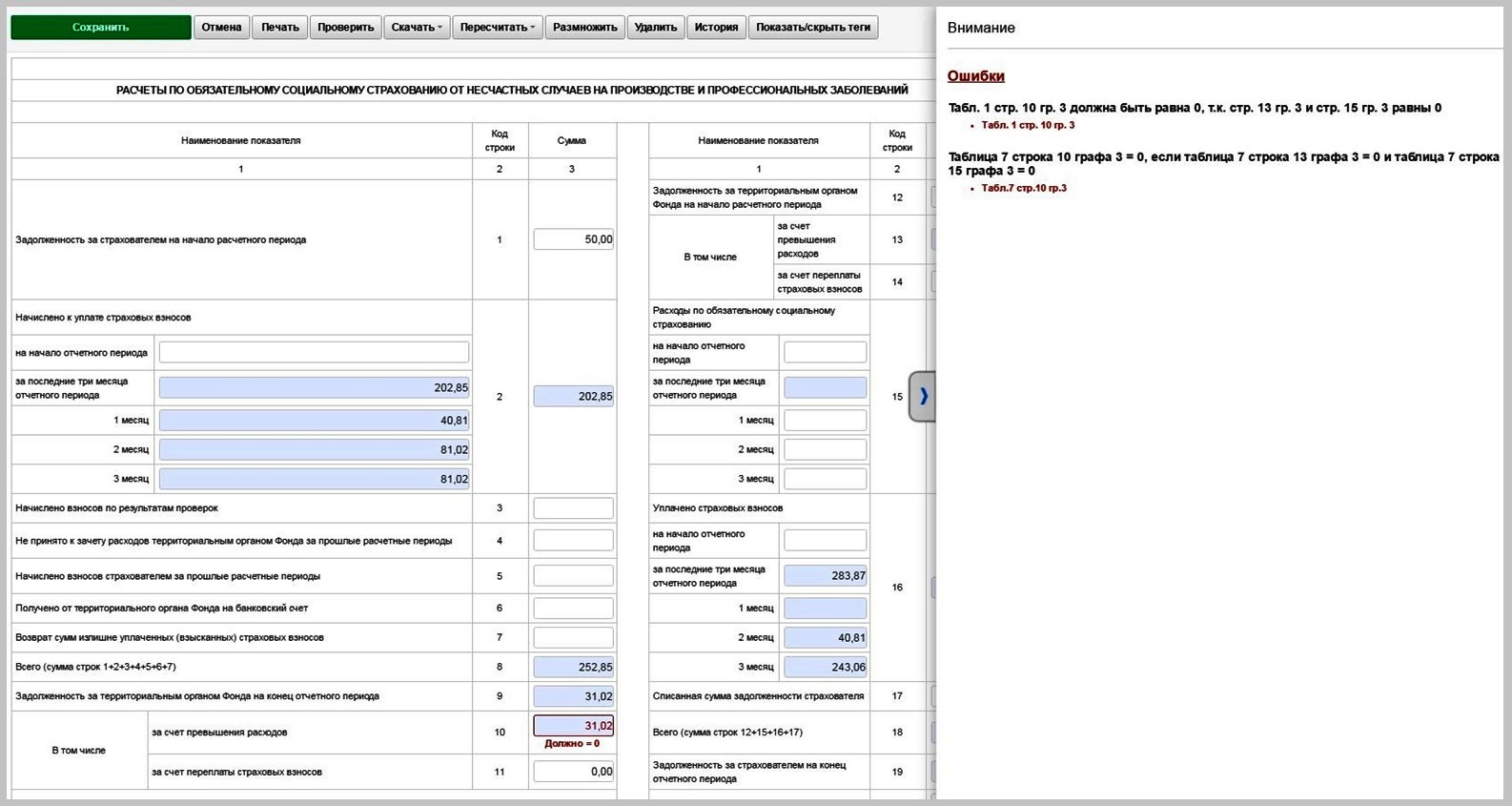

Таблица 7

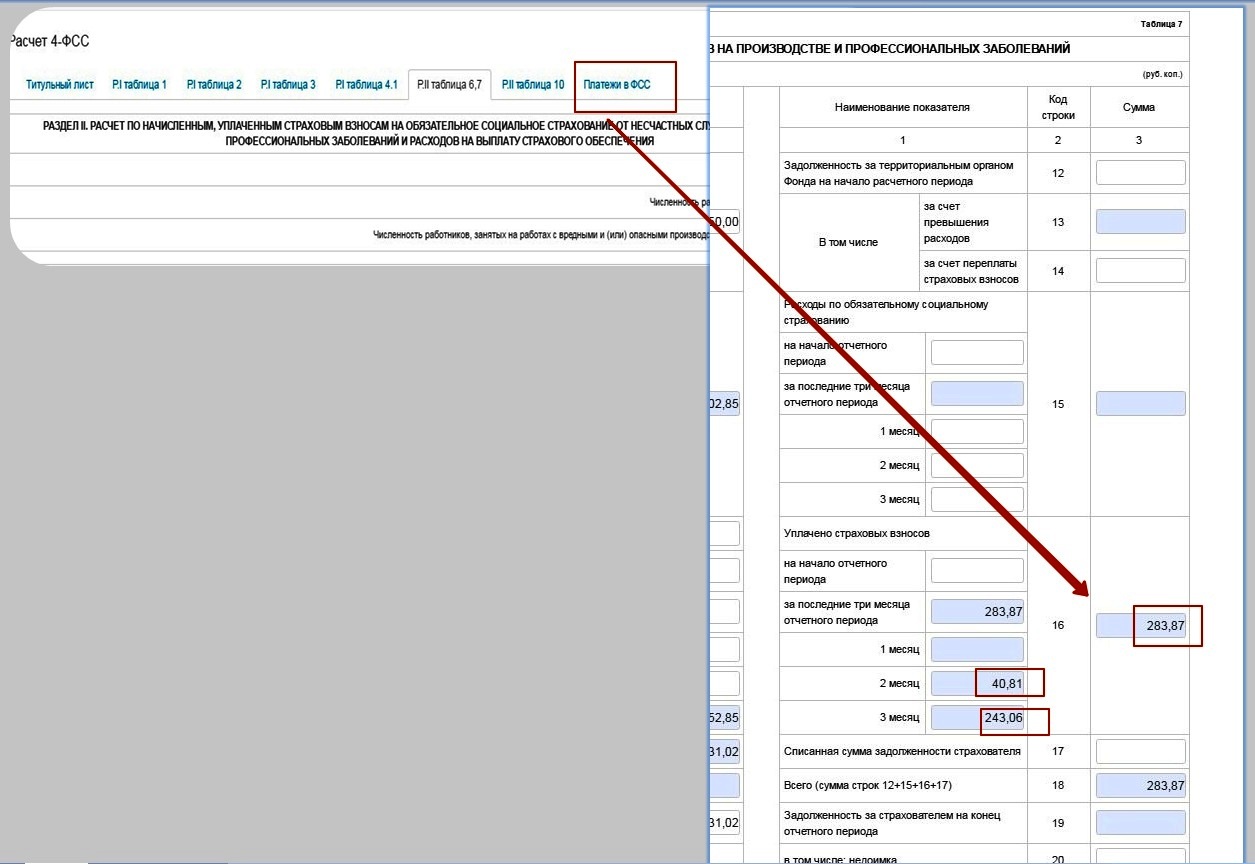

Значение строки 1 таблицы 7 будет отлично от нуля при существовании кредиторской задолженности на 1 января отчетного года по счету 69.01.2 - расчеты с Фондом социального страхования по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Начисление страховых взносов строки 2 расчета выполняется на базе и размере страхового тарифа таблицы 6.

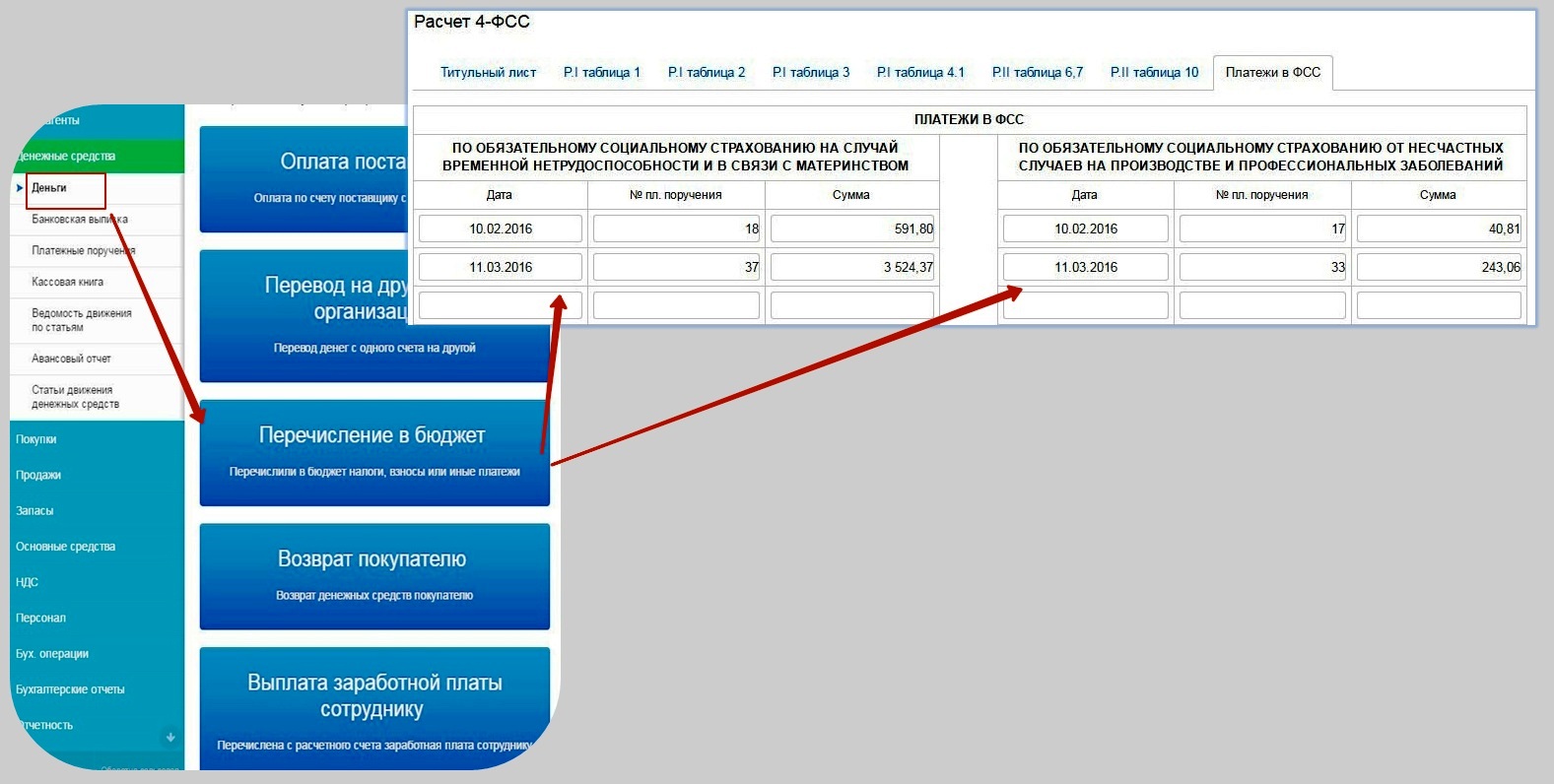

Сведения об уплате страховых взносов переносятся в строку 16, из документов об оплате вкладки "Платежи в ФСС".

Часто встречающаяся ошибка:

Наиболее часто встречающаяся ошибка, рассмотренная в таблице 1 характерна и для таблицы 7, для ее исправления также необходимо проанализировать строки 12-16, и в случае возникновения задолженности за территориальным органом ФСС за счет переплаты страховых взносов, переместить показатель строки 10 в строку 11.

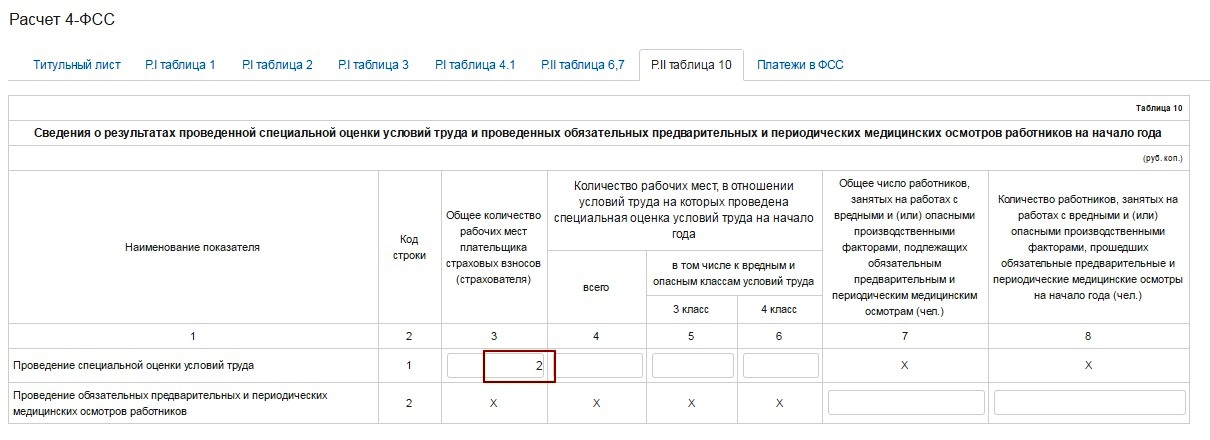

Таблица 10

Таблица предназначена для заполнения сведений, предоставляемых в рамках Федерального закона от 28.12.2013 №426-ФЗ. Все значения таблицы заносятся вручную. По строке 1 графы 3 указываются данные об общем количестве рабочих мест, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась она или нет.

Платежи в ФСС

В таблицу попадают банковские документы, датируемые последними тремя месяцами отчетного периода, с операцией "Перечисление в бюджет" по видам налогов (сборов), перечисляемых в Фонд социального страхования.

С порядком проверки отчета можно ознакомиться в разделе Проверка.