В соответствии с ГК РФ, доверенностью признается письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами.

Без доверенности от имени организации может действовать только директор, так как его полномочия подтверждаются уставом и протоколом общего собрания (или решением единственного участника).

Не нужна доверенность и индивидуальному предпринимателю, если он действует самостоятельно, но он должен будет подтвердить свои полномочия и статус (например, представить договор и свидетельство о регистрации в качестве предпринимателя).

Во всех остальных случаях представителю необходимо выписать доверенность.

На кого выписывается документ

Доверенность внутри организации обычно выписывается на сотрудников, имеющих право подписи какого-то конкретного вида документов (договоров, актов, накладных, счетов-фактур, счетов на оплату и пр.): менеджеров по закупкам, руководителей отдела поставок, логистов, экспедиторов и т.д.

Представителем юридического лица может быть и человек, который не работает в организации, кроме случаев, когда это прямо запрещено законодательством.

Доверенность может быть оформлена с правом передоверия. Однако, в этом случае, ее обязательно нужно заверить у нотариуса (п. 3 ст. 187 ГК РФ).

Кто оформляет доверенность

Как правило, в небольших фирмах разработкой таких документов занимаются сами руководители, в крупных организациях выполнение обязанности по оформлению доверенностей обычно возлагается на юриста или секретаря.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (ст. 185.1 ГК РФ).

Кроме того, документ желательно заверить печатью. Несмотря на то, что юридические лица не обязаны использовать в своей работе печать, многие государственные и негосударственные учреждения по-прежнему требует наличия на документах штампа.

Как составить документ правильно

Согласно статье 185 Гражданского кодекса РФ, оформляется доверенность в простой письменной форме. Стандартного унифицированного образца по заполнению доверенности нет - предприятия вправе самостоятельно разрабатывать ее шаблон либо писать документ в свободном виде. Однако, например, доверенность на получение товарно-материальных ценностей составляется по формам № М-2 и М-2а (утв. постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Доверенность можно оформлять как на фирменном бланке компании, так и на обычном листе стандартного формата.

При составлении доверенности нужно придерживаться общих рекомендаций и норм, установленных для написания подобного рода бумаг правилами делопроизводства, чтобы впоследствии документ не вызвал сомнений у заинтересованной стороны. Необходимо внести личные данные представителя, а также тщательно и подробно прописать все функции, которые на него возлагаются и список документов, которые он уполномочен подписывать.

Нужно обязательно указать период действия доверенности. При отсутствии такой информации, доверенность сохраняет силу в течение года со дня ее совершения (п. 1 ст. 186 ГК РФ).

Таким образом, шаблон доверенности обязательно должен содержать следующие реквизиты:

- сведения об уполномоченном лице;

- информацию о доверителе;

- перечень полномочий, которые возлагаются на доверенное лицо;

- дату совершения и период действия;

- подписи сторон.

Важно! Обязательным условием действительности доверенности является указание даты ее составления. При неисполнении этого требования, доверенность считается ничтожной (Ст. 186 ГК РФ).

Доверенность на получение товарно-материальных ценностей

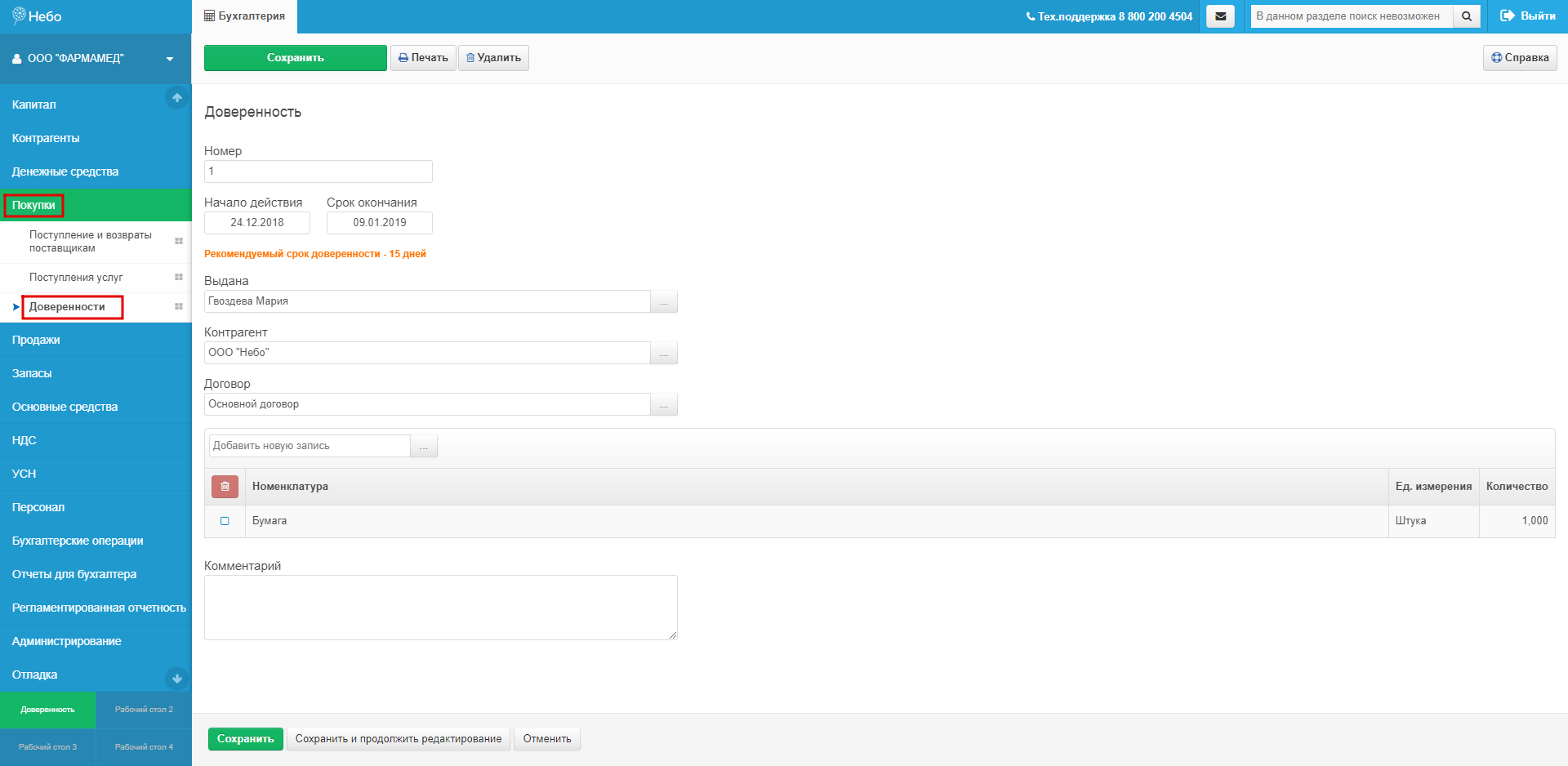

Документ формируется в разделе Покупки -> Доверенности.

1. Создаем документ.

2. Определяем период, на который будет предоставлен документ, и заполняем информацию:

Примечание: если лицо, на которое оформляется доверенность, не является сотрудником компании, то необходимо предварительно завести данные в разделе Контрагенты -> Контрагенты.

После написания доверенности

Бывает, что после оформления доверенности, в период ее действия, доверитель хочет аннулировать документ. Это можно сделать путем простого письменного уведомления организации, в которые она выписывалась, об аннулировании документа. После отмены доверенности, представитель обязан ее вернуть.

Перечень оснований отмены доверенности содержится в статье 188 Гражданского кодекса.

Доверенность на ведение бухгалтерского учета и сдачу отчетности

Организует ведение бухгалтерского учета и хранение бухгалтерских документов руководитель организации (см. ч. 1 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ). Он же определяет, на кого возложить обязанности по ведению бухгалтерского учета.

Бухгалтерский учет в организации может вести (см. ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ):

- главный бухгалтер;

- иное должностное лицо организации;

- специализированная организация или лицо, не являющееся работником организации, на основании заключенного договора об оказании услуг.

Таким образом, доверенность на ведение бухгалтерского учета и сдачу отчетности не выписывается.