Общая информация

Организации и индивидуальные предприниматели, согласно ст.346.24 НК РФ, применяющие упрощенную систему налогообложения, ведут Книгу учета доходов и расходов (далее КУДиР). В КУДиР в хронологической последовательности на основе первичных документов отражают хозяйственные операции за отчетный период. На каждый отчетный период - год, открывается новая КУДиР. Форма и порядок заполнения КУДиР утверждены приказом Минфина России от 22.10.2012 N 135н. Безошибочное и своевременное внесение данных необходимо для исчисления налоговой базы и суммы налога.

Порядок заполнения

В зависимости от выбранного «Объекта налогообложения УСН» в учетной политике происходит автоматическое заполнение КУДиР. Узнать подробнее о заполнении учетной политики можно в разделе Учетная политика. В печатной форме КУДиР отсутствует "Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)", при необходимости ее вручную можно добавить в печатную форму.

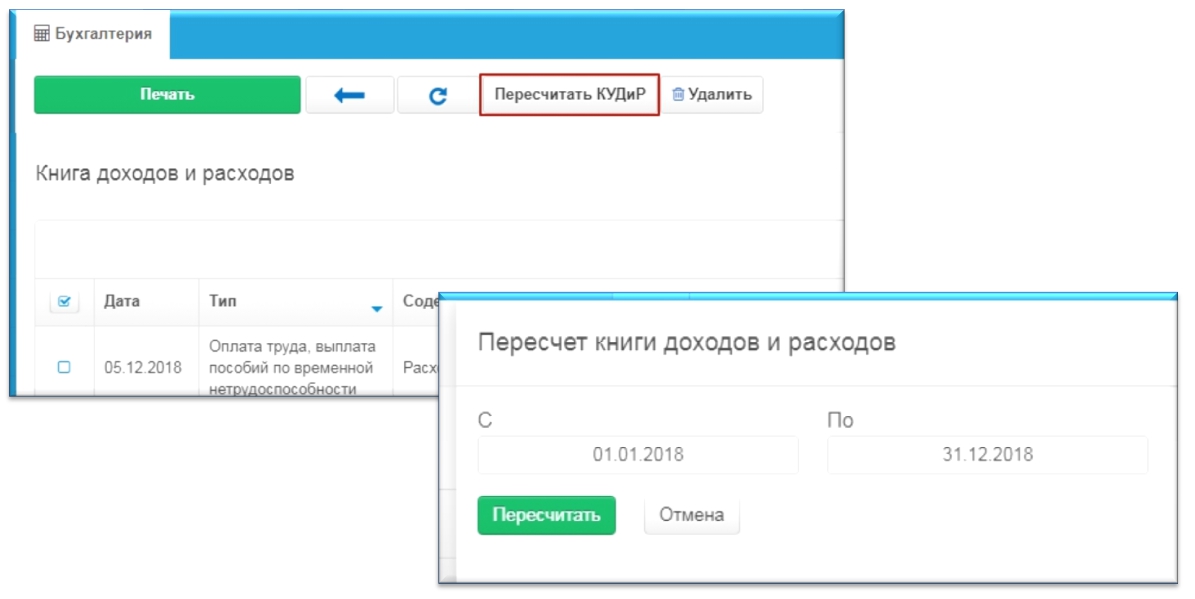

Чтобы актуализировать данные вашей книги учета доходов и расходов нажмите кнопку "Пересчитать КУДиР" и укажите период. Если запустить пересчет без выбранного периода, КУДиР обновится полностью и ручные изменения будут удалены.

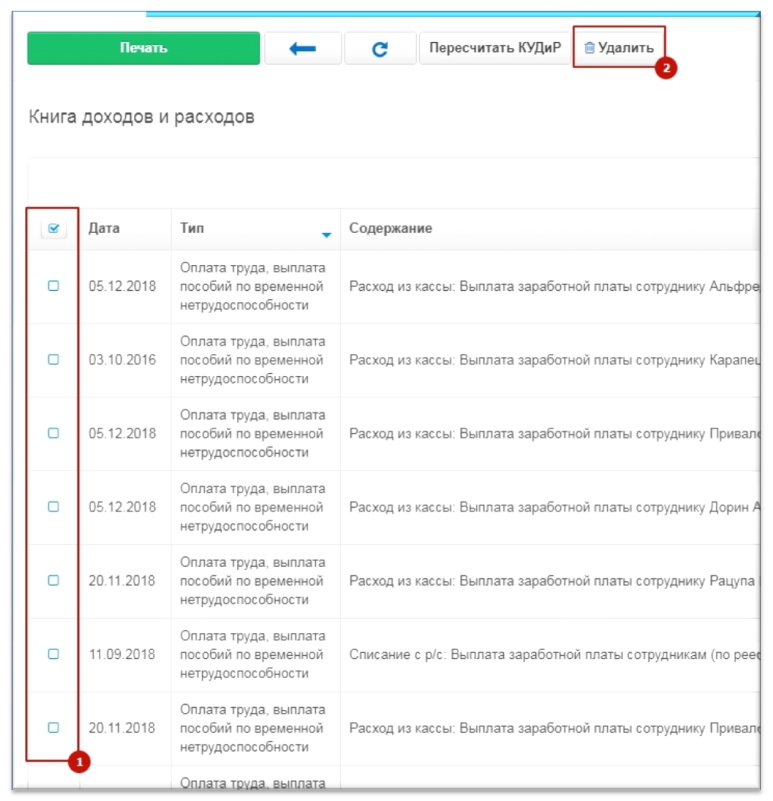

Для того чтобы удалить одну или несколько строк из КУДиР непосредственно перед печатью, отметьте эти строки галочкой в левом столбце и нажмите кнопку "Удалить"

Для «УСН Доходы» необходимо отражать в КУДиР только доходы. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1 и 3 статьи 346.17, пунктами 1 - 5, 8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса. Отражаются доходы, в которые включаются доходы от реализации и доходы, не связанные с основной деятельностью организации .

Операции, влияющие на заполнение части КУДиР, связанной с доходами, аналогичны для «УСН Доходы» и «УСН Доходы, уменьшенные на величину расходов».

Для «УСН Доходы, уменьшенные на величину расходов» необходимо отражать не только доходы, но и расходы. Порядок признания и учета расходов при определении налоговой базы установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 4 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

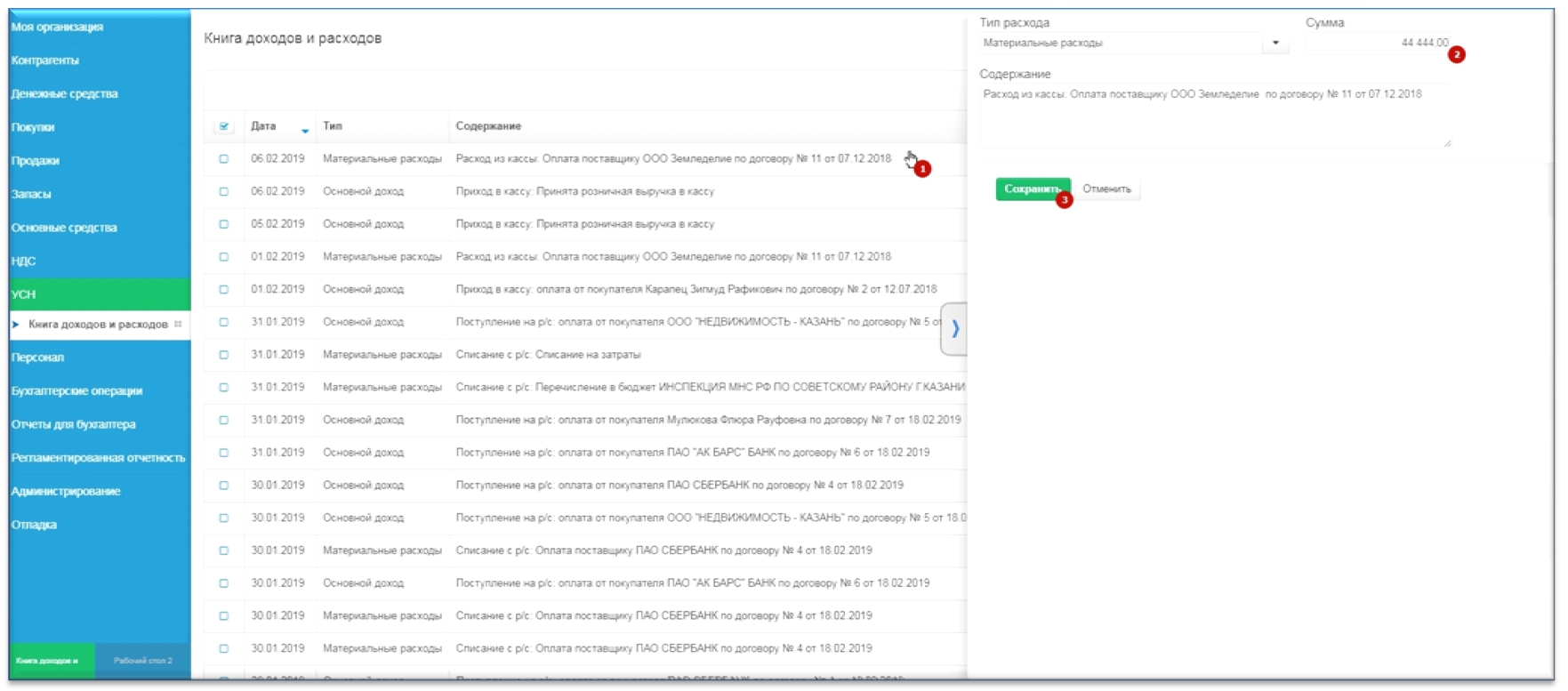

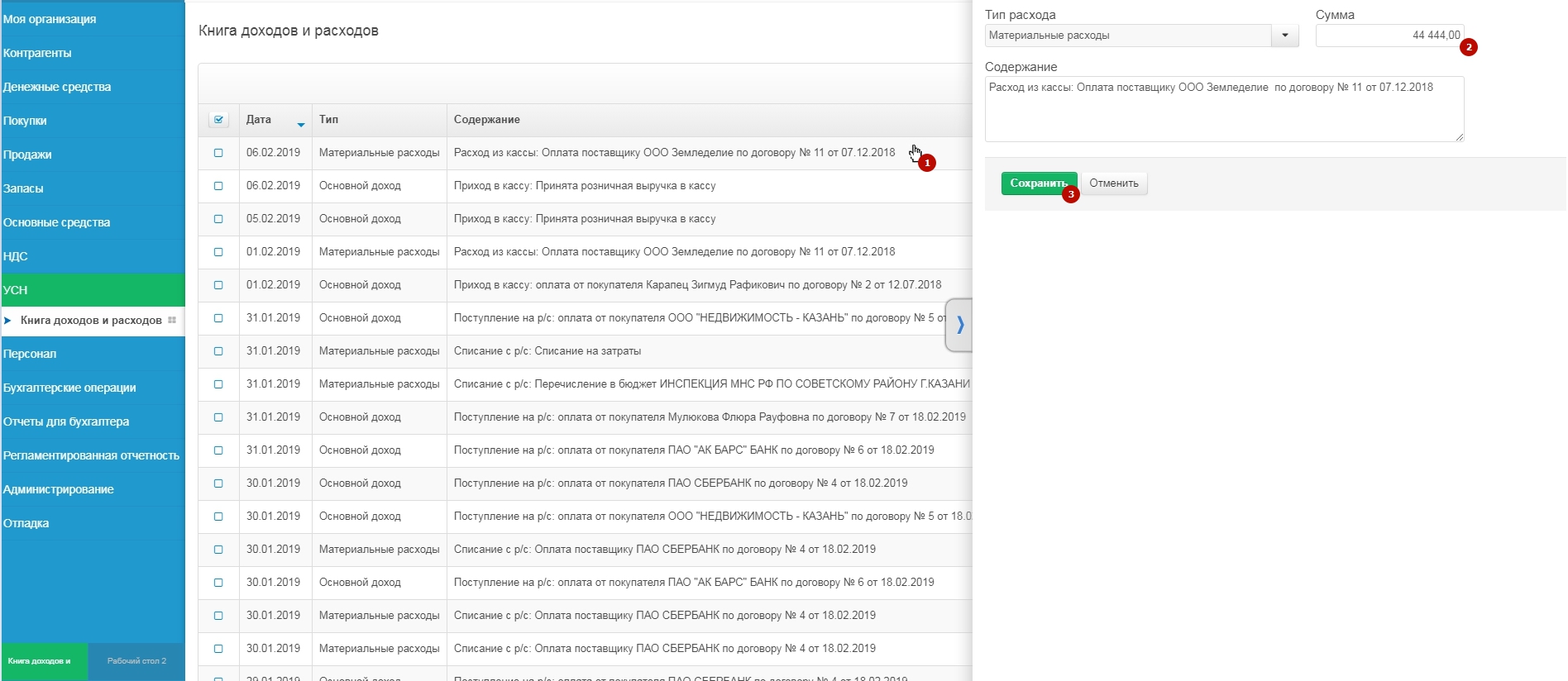

Обязательными условиями для принятия в расход при УСН «Доходы минус расходы» товаров являются: чтобы товары были оплачены, оприходованы и реализованы. Поэтому суммы, попавшие в КУДиР, могут потребовать корректировки. Отредактировать интересующую вас строку можно кликнув по ней, справа появится панель с полями, в которых можно внести изменения. Так же при необходимости можно внести изменения в Тип дохода/расхода, выбрав из списка нужную статью дохода/расхода, и Содержание операции. После сохранения в КУДиР будет отражаться и выводиться исправленная информация.

{kind=link}