Конец каждого квартала - это момент расчета финансового результата и распределения прибыли между участниками. Конечно же, это делается только если есть прибыль и на основании решения учредителей. Рассмотрим, как это сделать в Небе.

Пример: в ООО "Зарница" по итогам полугодия получили чистую прибыль 100 000 тыс. рублей и учредители решили ее распределить между собой (Иванов 40% и Петров 60%).

1. Начисление дивидендов

Чтобы выплатить дивиденды, надо их рассчитать, начислить и удержать НДФЛ.

А. Расчет суммы

Иванов: 40% от 100 тыс. будет 40 000 руб. НДФЛ 13% от 40 000 составит 5200 руб. Чистыми на руки Иванов получит 34 800 руб. В ИФНС надо перечислить 5200 руб. в день выплаты дивидендов.

Петров: 60% от 100 тыс. будет 60 000. НДФЛ 13% от 60 000 составит 7800 руб. Чистыми на руки Иванов получит 52 200 руб. В ИФНС надо перечислить 7 800 руб. в день выплаты дивидендов.

НДФЛ можно перечислить одним платежным поручением.

Б. Проводки

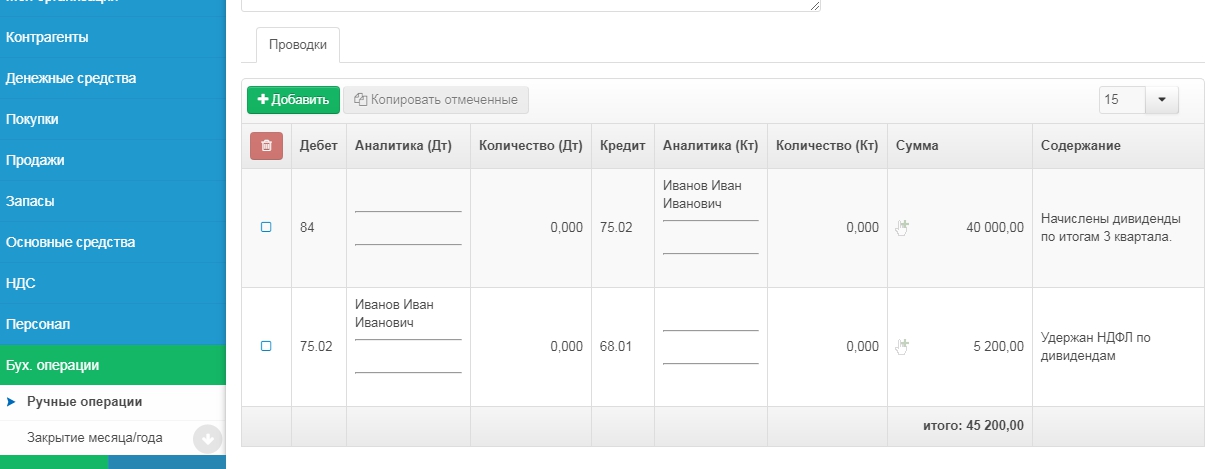

В настоящий момент начисление дивидендов в Небе делается ручной операцией.

Меню: Бухгалтерские операции - Ручные операции - Добавить

По дивидендам каждого учредителя нужно сделать следующие проводки:

1. Проводка на сумму дивидендов (дата проводки = конец квартала или конец года)

Дт. 84 Кт 75.02 - 40 000 - Начислены дивиденды Иванову

2. Проводка на удержание НДФЛ

Дт. 75.02 Кт 68.01 - 5 200 удержан НДФЛ из дивидендов.

Это будет выглядеть так.

2. Выплата дивидендов

Переводим денежные средства на счета учредителей и ИФНС

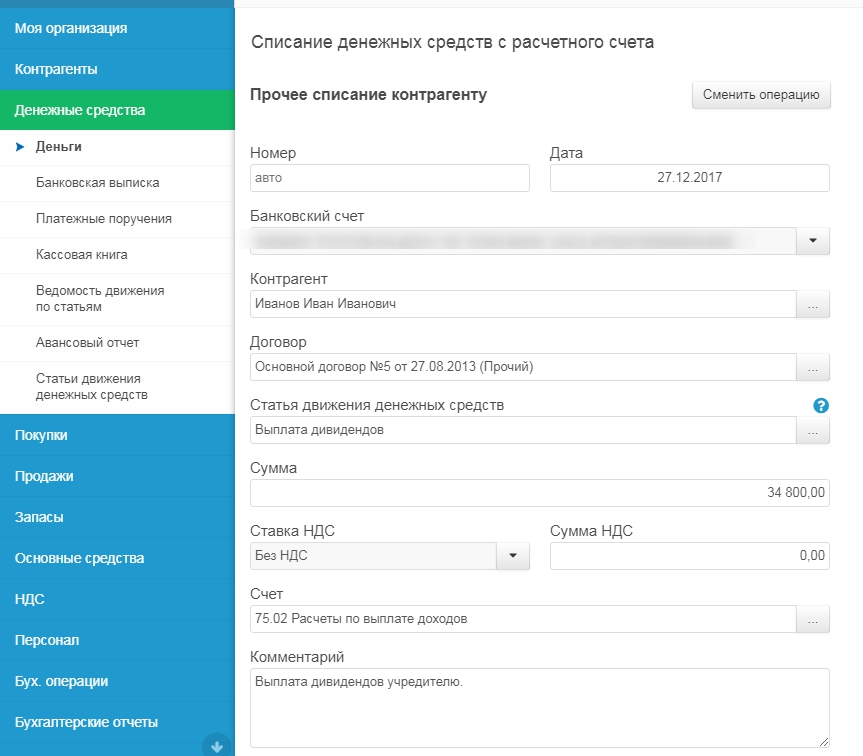

1. Выплата дивидендов

Денежные средства - Деньги - Банк - Списание - Операция "Прочее списание контрагенту"

Счет 75.02, операция не облагается НДС.

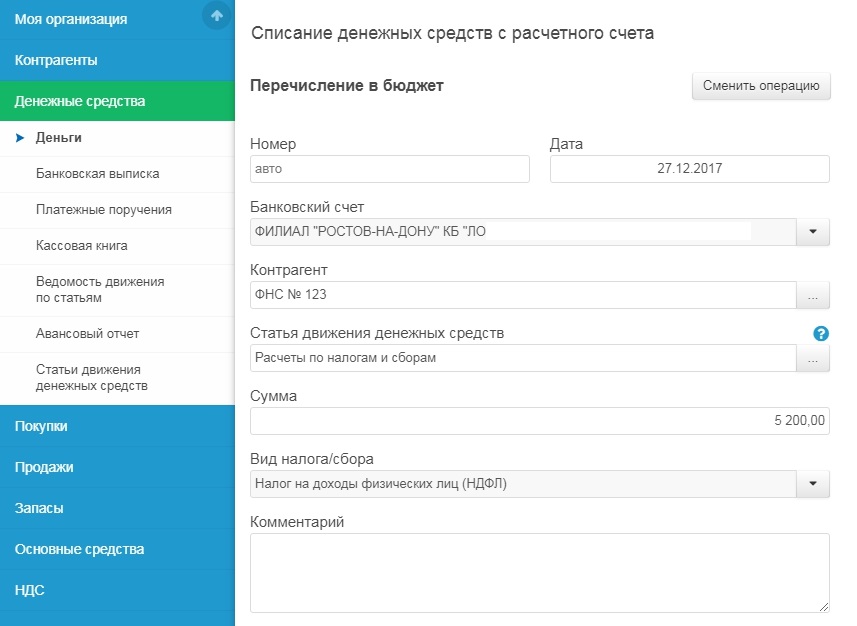

2. Перечисление НДФЛ по дивидендам

Денежные средства - Деньги - Банк - Списание - Операция "Перечисление в бюджет"

Контрагент = контрагент ИФНС по основному месту регистрации.

Вид налога = Налог на доходы физических лиц.