Компания получила аванс

Согласно законодательству РФ, налогоплательщики на общей системе налогообложения после получения аванса обязаны: выставить счет-фактуру на аванс -> зарегистрировать его в книге продаж -> начислить НДС к уплате. Это ОБЯЗАННОСТЬ налогоплательщика. Отказ от выполнения этих требований в дальнейшем может привести к подаче уточненной декларации по НДС (если аванс и реализация в пределах одного квартала) или начисление налога (если аванс получен в одном квартале, а реализация была в последующем). Лучший способ избежать проблемы с государственными органами - научиться правильно оформлять эти операции в Небе.

1. Аванс

Поступление денежных средств от покупателя по банку или кассе отражается с помощью типовой операции "Оплата от покупателя". Оплата является авансом, если мы точно знаем, что ранее не было реализации покупателю или это предоплата в счет будущей поставки.

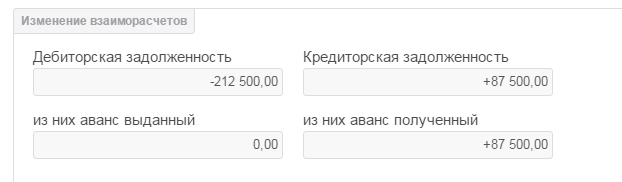

Небо само определяет, является ли платеж авансом. Это можно увидеть внизу денежного документа в блоке "Изменение взаиморасчетов". При авансе от покупателя, происходит увеличение кредиторской задолженности в части "аванс полученный".

При наличии этого факта, на верхней панели документа появляется кнопка "Счет-фактура на аванс". Она предназначена для создания счета-фактуры на аванс на основании текущего денежного документа. Если небо не определило платеж как авансовый, то кнопка отсутствует.

В целях осторожности следует убедиться, является ли авансом данный платеж, и оформлены ли ранее все документы покупателю. Если расхождений нет, то можно нажать на кнопку, что бы подготовить счет-фактуру на аванс. Появится заполненный документ по данным денежного документа.

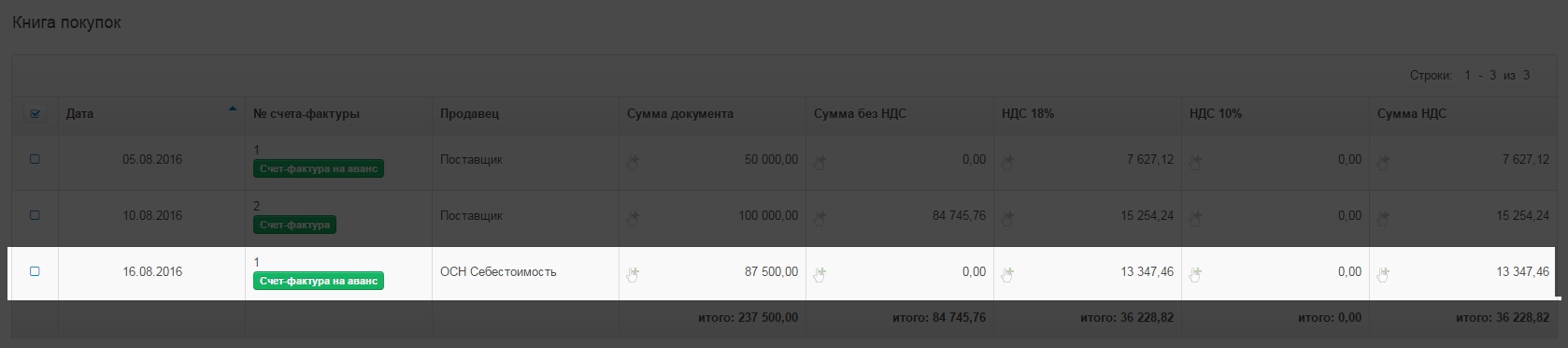

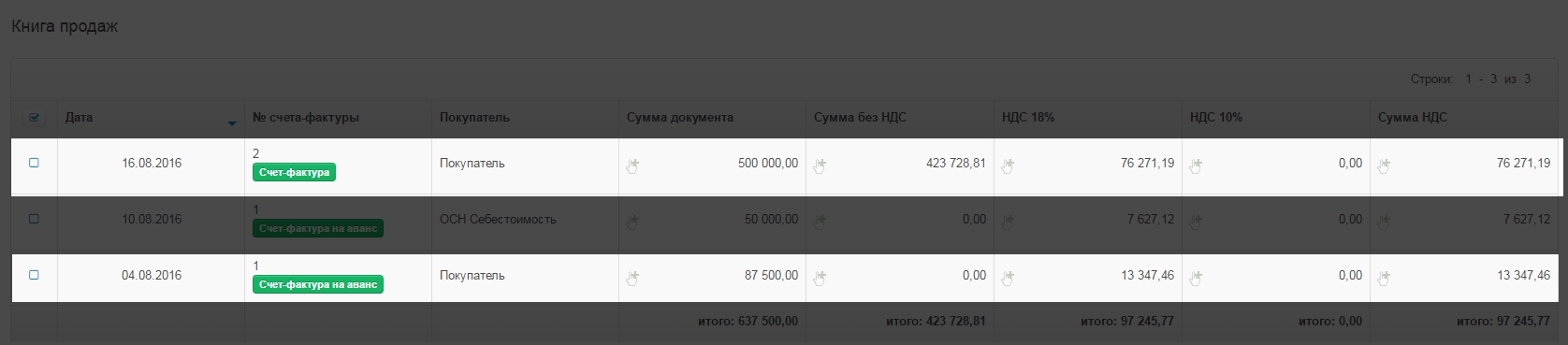

Счет-фактуру на аванс необходимо зарегистрировать в книге продаж (1) на дату поступления денежных средств (2), в противном случае он не будет учтен при расчете налога. Код вида операции должен быть указан "02", так как это оплата от покупателя в счет предстоящих поставок. В полях сумма НДС по ставкам (4) должны быть указаны суммы налога, которые подлежат уплате с данного аванса. Поля "Сумма, облагаемая НДС..." не заполняются.

После сохранения, счет-фактура регистрируется в книге продаж.

НДС начислен к уплате. Это можно проверить, нажав на кнопку "Проводки" в документе счета-фактуры на аванс.

Все требования законодательства по начислению "авансового" НДС выполнены.

1.2. Зачет аванса

После оказания услуг (реализации запасов) необходимо подготовить документы покупателю и начислить налог на добавленную стоимость с продажи. Важно отметить, что НДС с полученного ранее аванса мы уже начислили к уплате и поэтому имеем право его принять к вычету в день выставления основного счета-фактуры по реализации.

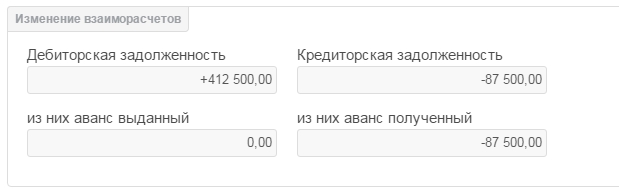

Данный документ реализации или оказания услуг должен уменьшать ранее полученный аванс. Подсказка внизу документа в блоке "Изменение взаиморасчетов": кредиторская задолженность в части аванса полученного должна уменьшиться. На эту же сумму необходимо принять к вычету счет-фактуру на аванс выданный ранее.

В документе "реализация запасов"/"оказание услуг" на вкладке "счет-фактура" выполняются обычные действия для регистрации счета-фактуры на продажу: указывается дата счета-фактуры (1), ставится галочка о регистрации в книге продаж и дата регистрации (2), указывается код вида операции (3), информация о суммах по налоговым ставкам подставляется автоматически из документа (4). Если оставить оформление счета-фактуры так, то у нас будет задвоение суммы НДС к уплате: с аванса и с реализации. Это неправильно, поэтому нужно указать, что к данному счету-фактуре ранее выписывался счет-фактура на аванс, и принять эту сумму НДС к вычету. Эту функцию выполняет блок "Покрываемые счета-фактуры на аванс" (5), он автоматически регистрирует перечисленные счета-фактуры на аванс в книге покупок на дату регистрации основного счета-фактуры по реализации.

Для добавления счета-фактуры к вычету, нужно нажать кнопку "Добавить", и в правой панели выбрать счет-фактуру на аванс, выписанную ранее по данной сделке (здесь показываются только непринятые к вычету счета-фактуры на аванс). Счетов-фактур на аванс может быть несколько (если было несколько авансовых платежей), но их общая сумма не должна превышать сумму документа и сумму счета-фактуры на реализацию (иначе появится сообщение об ошибке).

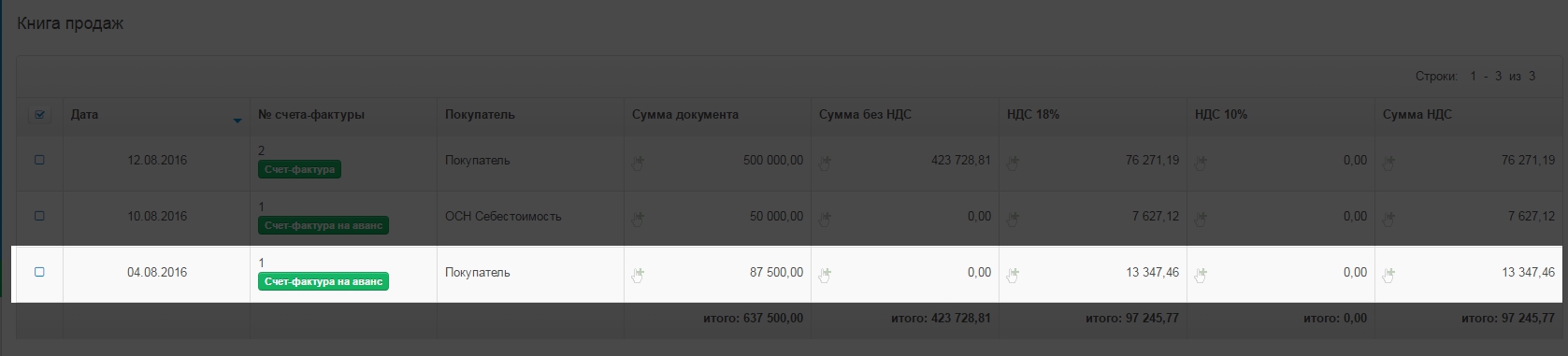

После сохранения документа будут сделаны 2 записи: первая в книгу продаж на сумму счета-фактуры на реализацию, вторая в книгу покупок на сумму счета-фактуры на аванс (на каждый счет-фактуру на аванс будет отдельная запись).

Проводка на возмещение НДС с авансов будет сформирована (кнопка "проводки" в счете-фактуре).

Счет-фактура на аванс принят к вычету, проводки сделаны, цикл операций завершен.

3. Записи в книге покупок и книге продаж

В результате каждого цикла подобных операции в книге продаж будет 2 записи:

- Счет-фактура на аванс на дату выставления счета-фактуры на аванс;

- Счет фактура на реализацию - на дату реализации;

в книге покупок будет 1 запись:

- Принят к вычету счет-фактура на аванс на дату оформления основного счета-фактуры на реализацию.