Письмо Федеральной налоговой службы от 4 мая 2016 г. N БС-4-11/7928@

"По вопросу представления расчета по форме 6-НДФЛ"

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, сообщает следующее.

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.

Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

При этом в случае представления указанными лицами "нулевого" расчета по форме 6-НДФЛ такой расчет будет принят налоговым органом в установленном порядке.

Действительный

государственный советник

Российской Федерации

2 класса С.Л. Бондарчук

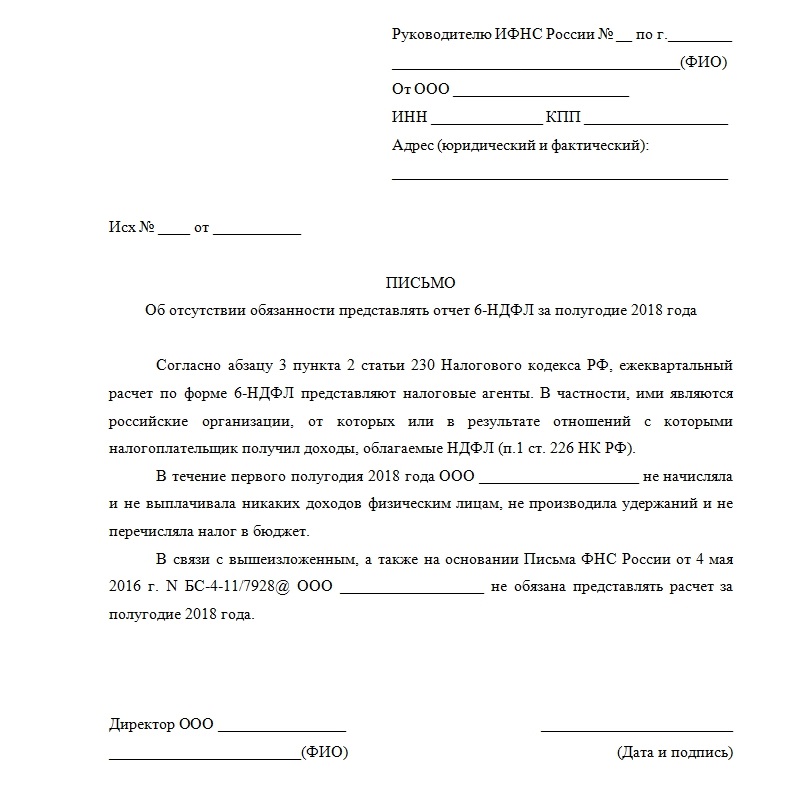

Письмо в налоговую инспекцию

Вы вправе написать письмо в налоговую инспекцию о том, что не являетесь налоговым агентом. Такое письмо составляется в произвольной форме с указанием причины, почему форма 6-НДФЛ не сдается.

Примерный образец письма в ИФНС:

Дополнительная информация:

При необходимости, подготовить "нулевой" отчет 6-НДФЛ можно в программе "Налогоплательщик ЮЛ", опубликованной на официальном сайте ИФНС. И отправить через сервис Небо.