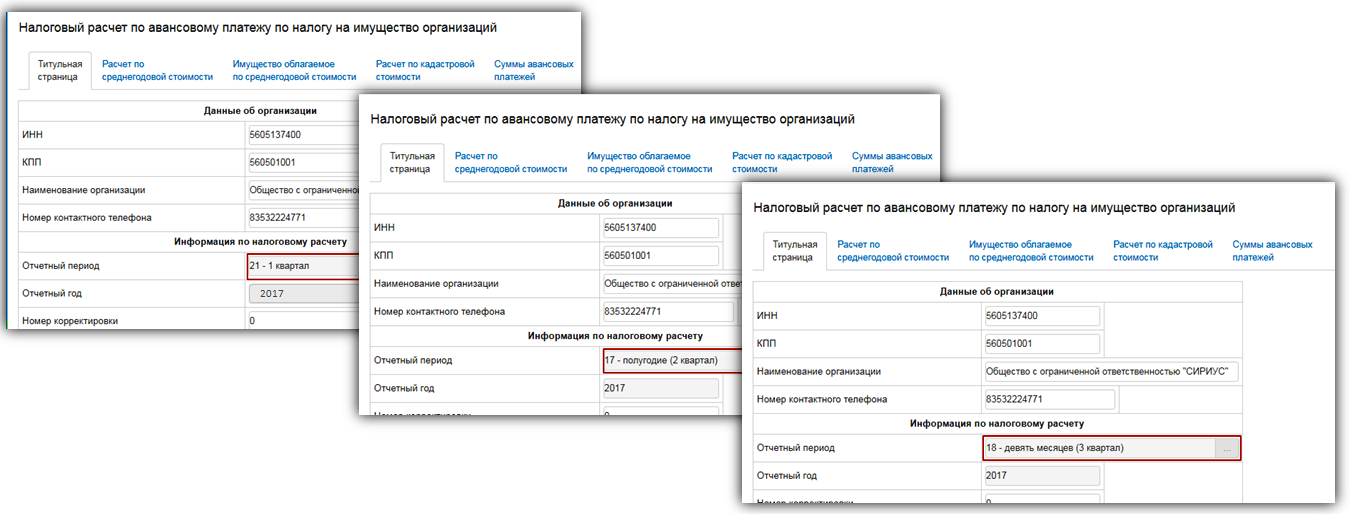

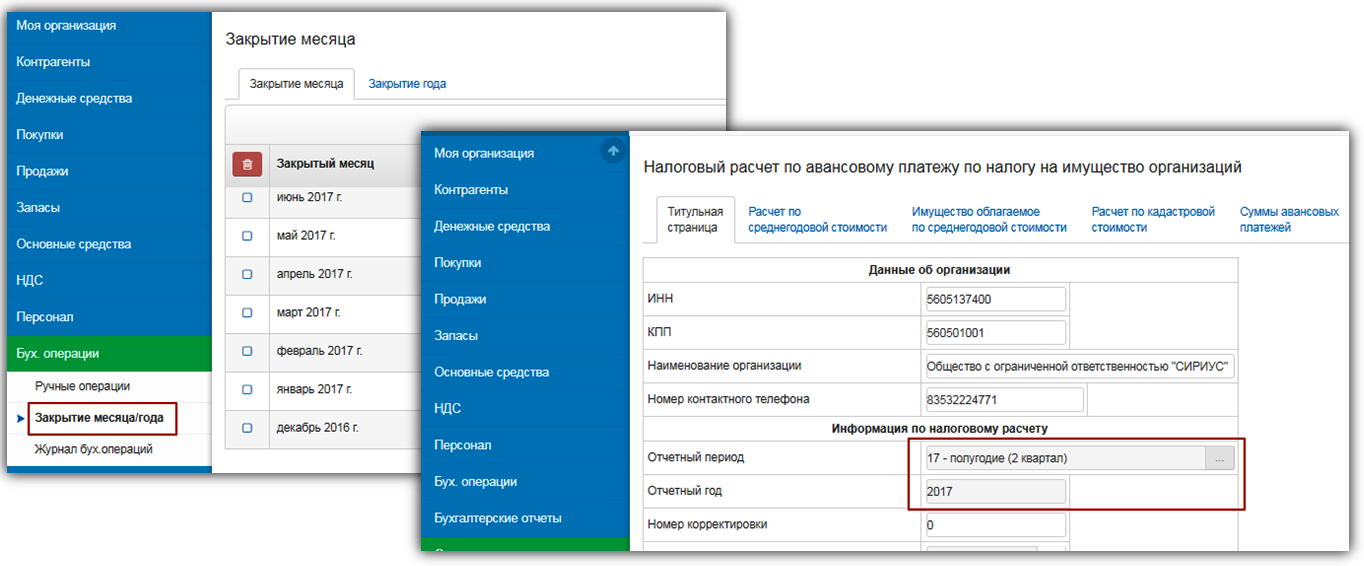

Налогоплательщики - организации, имеющие имущество, признаваемое объектом налогообложения в соответствии с главой 30 НК РФ, представляют расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания отчетного периода. Для налогоплательщиков, рассчитывающих налог по среднегодовой стоимости отчетными периодами признаются 1 квартал, полугодие и 9 месяцев, а владеющих отдельными видами недвижимого имущества, расчет по которому осуществляется с учетом кадастровой стоимости - 1 квартал, 2 квартал и 3 квартал календарного года.

Законодательные органы субъекта РФ вправе не устанавливать отчетные периоды. В таком случае, организации предоставляют только Налоговую декларация по налогу на имущество организаций по итогам налогового периода.

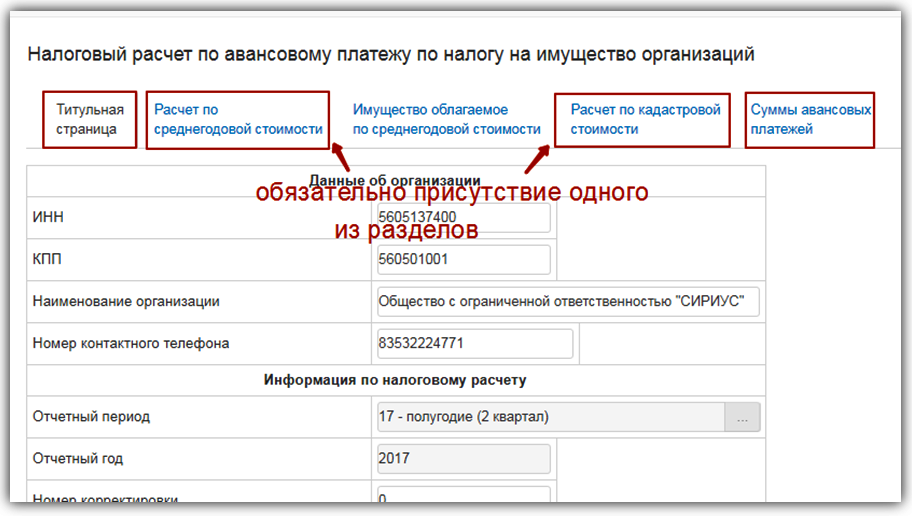

Обязательны для заполнения:

- Титульный лист;

- Суммы авансовых платежей (Раздел 1);

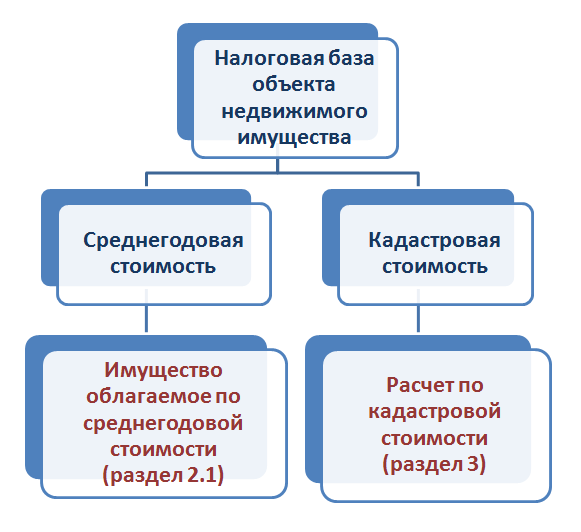

- необходимо присутствие одного из разделов: Расчет по среднегодовой стоимости (Раздел 2) или Расчет по кадастровой стоимости (Раздел 3).

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

Заполнение по данным учета

Перед формированием отчета необходимо убедиться:

1. Верно заполнены реквизиты организации

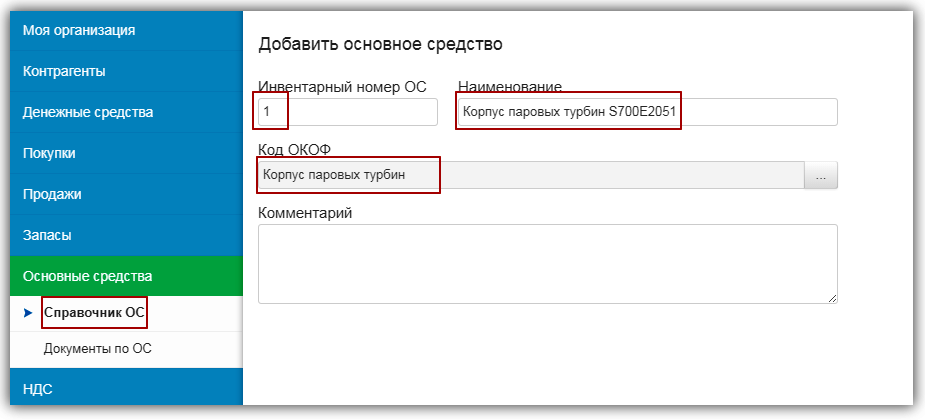

2. Сформирована полная информация об объектах основных средств в бухгалтерском учете:

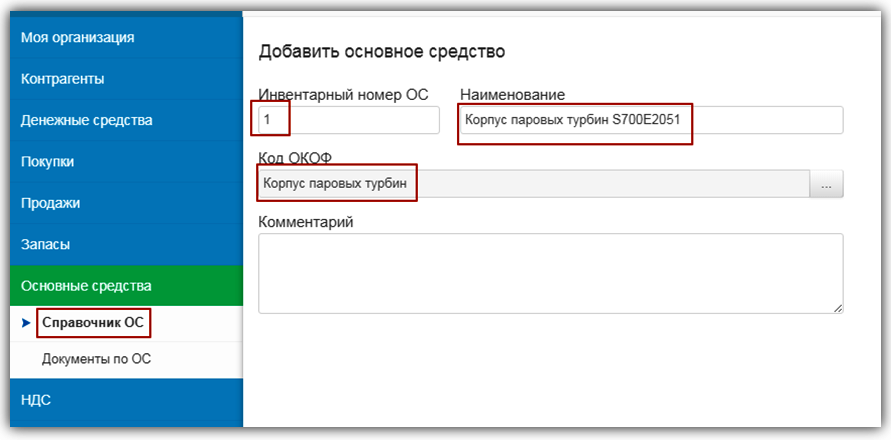

2.1. описаны индивидуальные характеристики: инвентарный номер, наименование, код ОКОФ;

2.2. отражены сведения о поступлении в организацию;

2.3. объект введен в эксплуатацию (принят к учету);

2.4. если имело место выбытие объекта в результате продажи или списания, то оформлены соответствующие документы.

3. За соответствующий период проведены операции по закрытию месяца и года, в результате которых осуществлено погашение стоимости основных средств путем начисления амортизации.

На балансе организации недвижимое имущество

При заполнении по данным учета, вся информация об основных средствах организации автоматически попадает в раздел Расчет по среднегодовой стоимости. Если в организации присутствует недвижимое имущество, необходимо разделить его на облагаемое по среднегодовой и кадастровой стоимости и скорректировать суммы раздела Расчет по среднегодовой стоимости:

1. Суммы, относящиеся к имуществу, облагаемому по среднегодовой стоимости оставить в исходном разделе, дополнительно заполнив раздел Имущество облагаемое по среднегодовой стоимости, и выделить в него информацию об объектах недвижимого имущества.

2. Суммы по объектам недвижимого имущества, облагаемого по кадастровой стоимости перенести в раздел Расчет по кадастровой стоимости.

{kind=link}

Полную информацию о налоге на имущество организаций можно получить на сайте федерального органа исполнительной власти, осуществляющего функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах nalog.ru

Общие правила проверки отчетов приведены в разделе Проверка.