Начало работы

- Начните с заполнения реквизитов и учетной политики во вкладке "Моя Организация". Небо использует данные учетной политики практически во всех элементах работы

- Следующим шагом следует выбрать ввод начальных остатков (при наличии), так учет будет более достоверным. Если вы начинаете свою деятельность одновременно с началом работы в сервисе, вводить начальные остатки вам не нужно. Эта процедура предназначена для предпринимателей, которые уже вели свою деятельность ранее. Начальными остатками может быть например: дебиторская/кредиторская задолженность, товары/материалы, денежные средства в кассе и на банковских счетах.

- Чтобы быстро и своевременно сдавать отчетность,выпустите электронную подпись.

Ведение учета

Ведение учета неотъемлемая часть существования любого предприятия. Вся вводимая информация необходима для формирования отчетности, поэтому данные рекомендуется вводить своевременно:

- При наличии движений по расчетному счету необходимо загружать банковские выписки. Если были движения наличных денежных средств, то отражать операции по кассе в соответствующих разделах Неба. Как проверить банковскую выписку читайте в нашей статье.

- Необходимо вводить данные о покупках, продажах товаров/услуг, денег выданных под отчет, приобретение перемещение основных средств из первичной документации. К первичным относят документы: акты, накладные, авансовые отчеты и прочие документы, подтверждающие финансовую и хозяйственную деятельность. Вводить данные нужно по мере поступления документов.

- Нужно помнить о том, что необходимо вести учет входящих, исходящих, входящих(на аванс), исходящих(на аванс) счетов-фактур и регистрировать их в "Книге продаж", так как это влияет на сумму уплаты налога по НДС и формирование декларации.

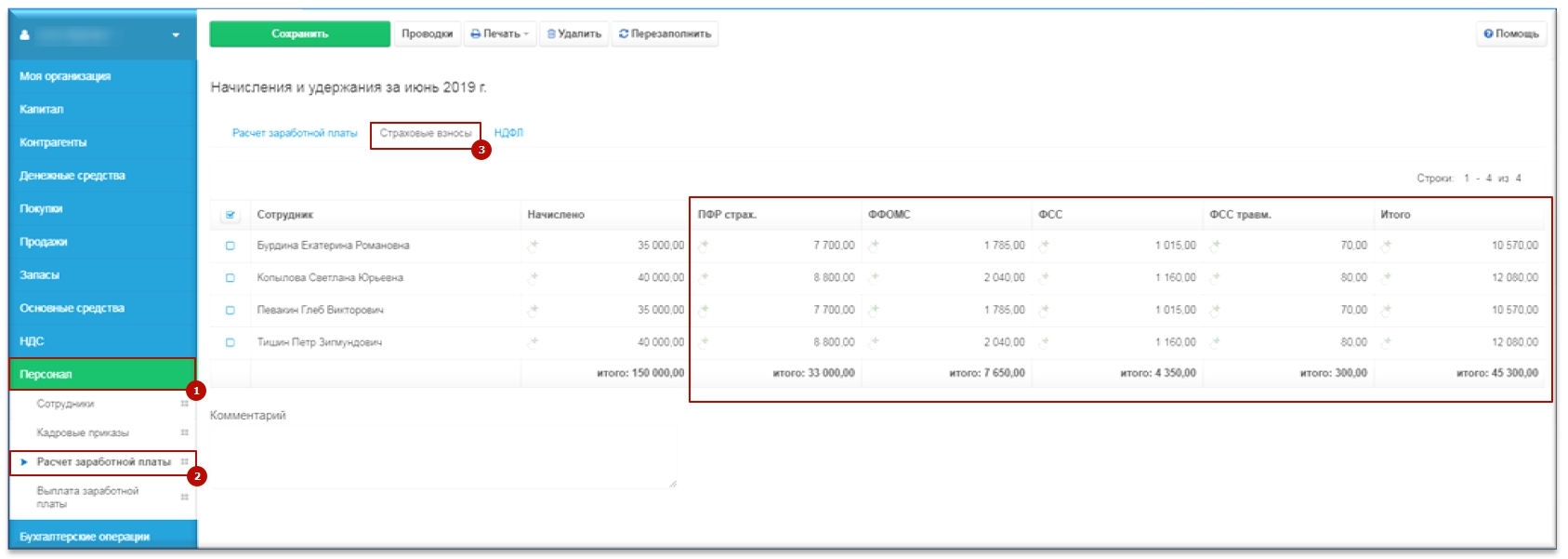

- При наличии наемного персонала требуется проводить начисление и выплаты заработной платы сотрудникам (не реже 2 раз в месяц), а также начислять и уплачивать соответствующие страховые взносы на произведенные им выплаты(не позднее 15-го следующего календарного месяца, в котором были начисления работникам). Подробнее об уплате страховых взносов вы можете прочитать в разделе статьи "Уплата страховых взносов за наемных сотрудников" представленном ниже.

- При ведении учета следует не забывать, регулярно проводить операции по Закрытию месяца/года (в конце месяца/года соответственно) для формирования финансового результата.

Отчетность

То, какие отчеты необходимо будет сдавать, зависит от некоторых факторов:

- ввелась ли финансово-хозяйственная деятельность, были ли покупки/продажи, движения по расчетному счету;

- есть ли в штате сотрудники;

- в одной ли системе налогообложения ведется учет.

Рассмотрим все возможные варианты и формы, представляемые в налоговую инспекцию.

ИП без сотрудников

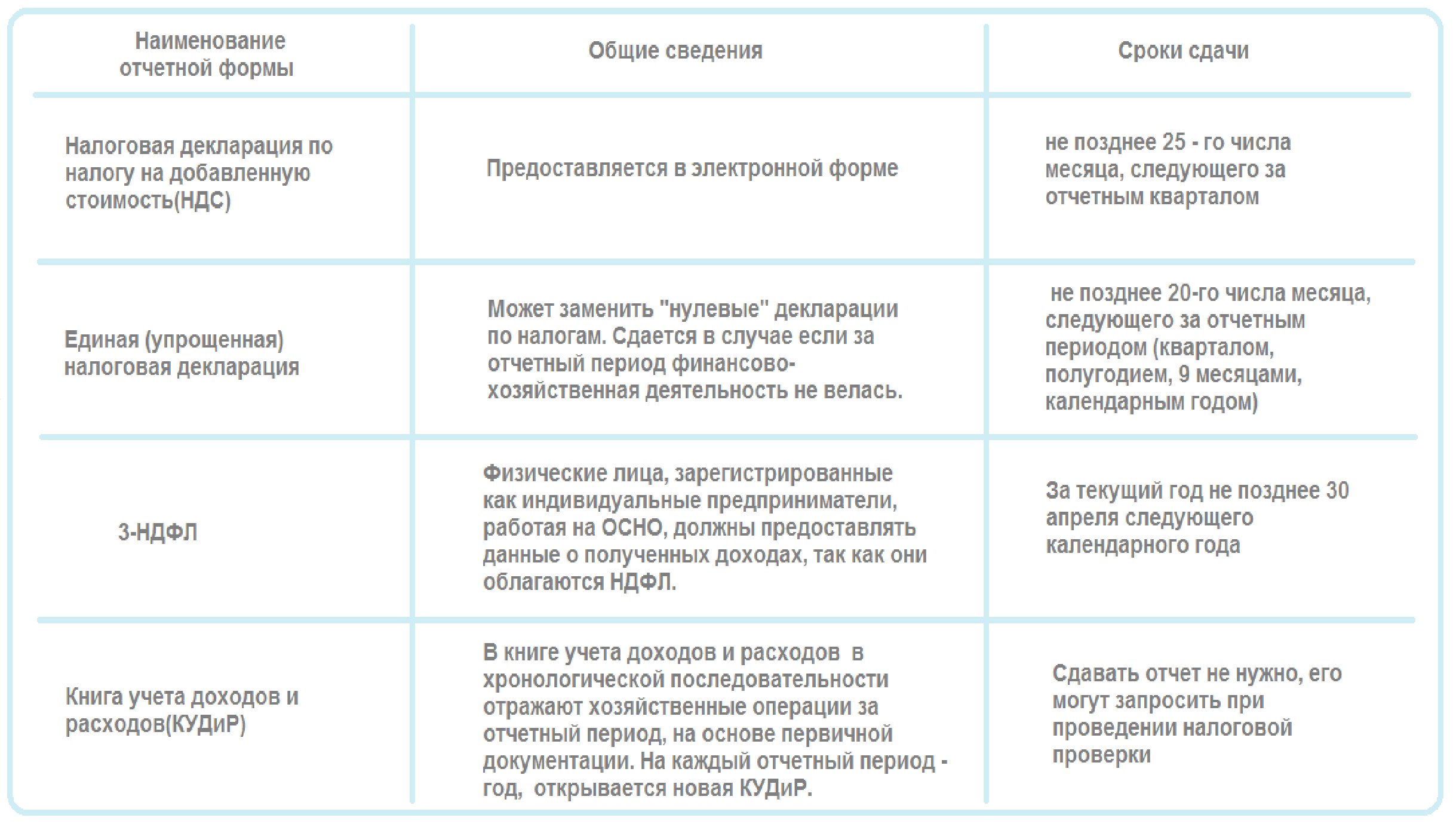

Индивидуальные предприниматели, у которых нет наемных работников сдают следующие отчеты:

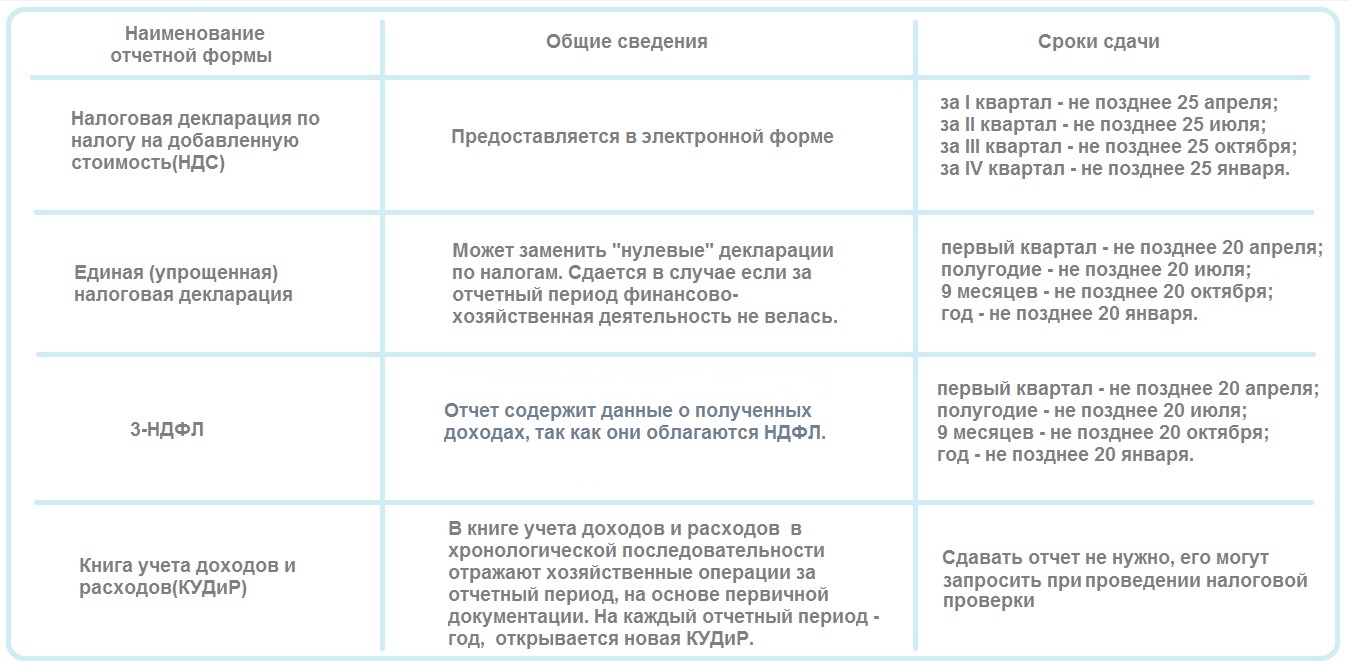

- Налоговая декларация по налогу на добавленную стоимость (НДС)

- Единая (упрощенная) налоговая декларация

- 3-НДФЛ - В сервисе отсутствует возможность формирования 3-НДФЛ, отчет можно сформировать в бесплатной программе от налоговой инспекции - Налогоплательщик ЮЛ.

- КУДИР - Форма и порядок заполнения КУДиР утверждены приказом Минфина России от 22.10.2012 N 135н. В сервисе отсутствует возможность ведения КУДиР для индивидуальных предпринимателей на ОСНО.

ИП с сотрудниками

Отчетность необходимая для сдачи ИП на ОСНО, имеющего наемных сотрудников, помимо перечисленных ранее форм включает:

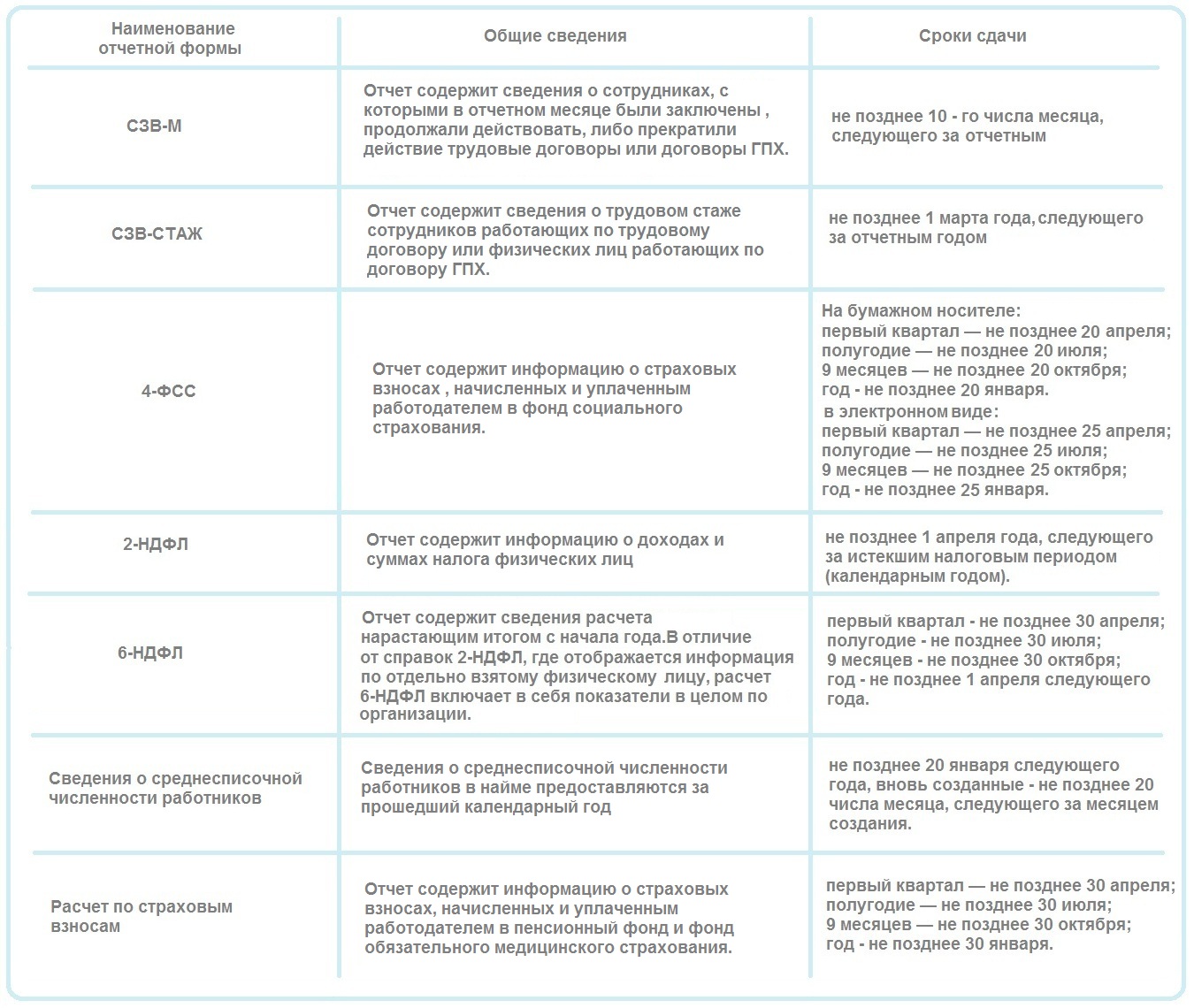

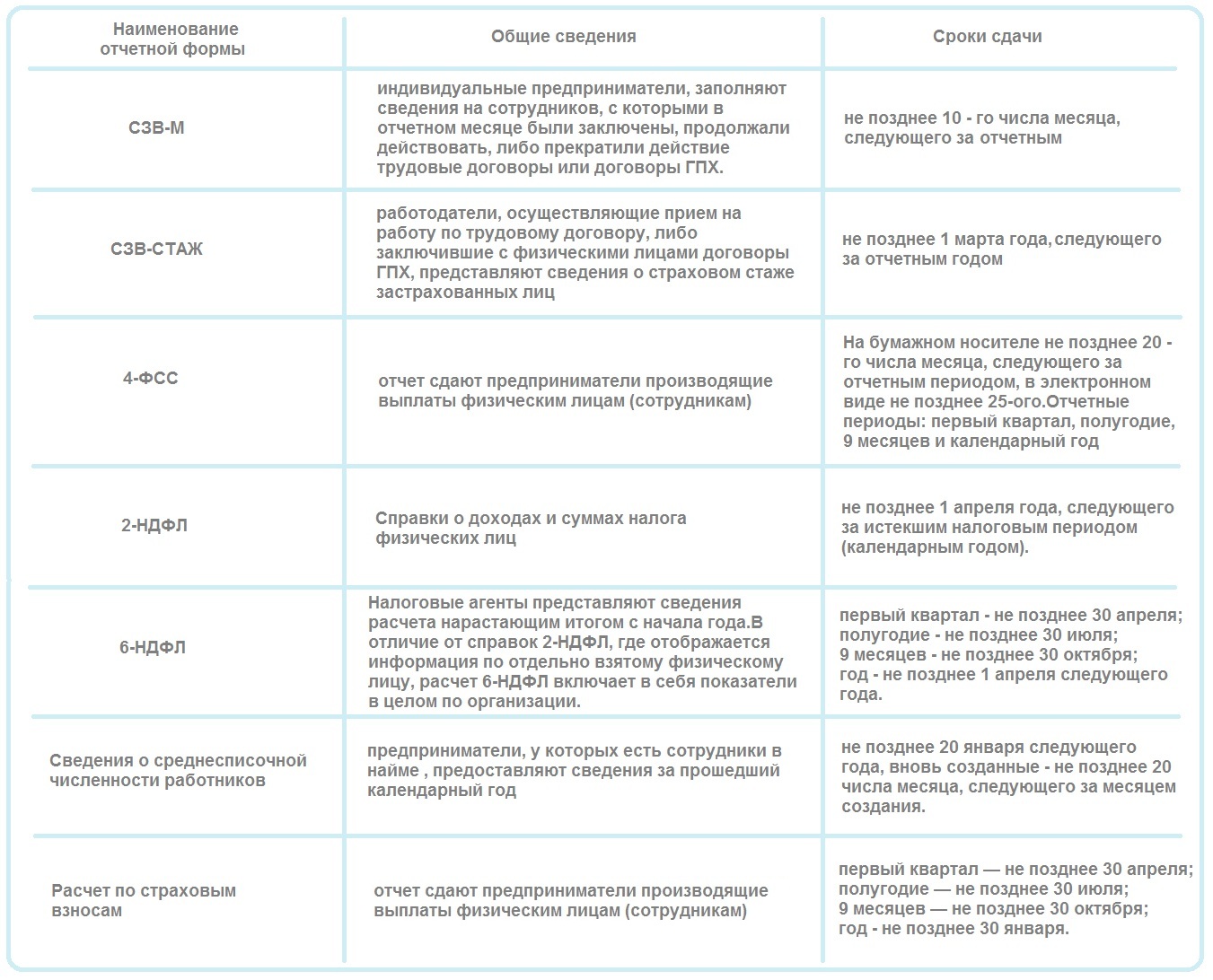

- СЗВ-М

- СЗВ-СТАЖ

- 4-ФСС

- Сведения о среднесписочной численности работников

- 2-НДФЛ

- 6-НДФЛ

- Расчет по страховым взносам

Платежи

Как узнать реквизиты своей ИФНС, ПФР, ФСС необходимые для уплаты налогов и взносов описано в нашей статье.

Уплата страховых взносов в фиксированном размере ”за себя”

Уплата страховых взносов на обязательное пенсионное страхование(ОПС) в фиксированном размере - размер страховых взносов определяется на каждый расчетный период (календарный год):- 26 545 руб. за 2018 год;

- 29 354 руб. за 2019 год;

- 32 448 руб. за 2020 год.

Срок уплаты не позднее 31 декабря расчетного периода(календарного года).

В срок не позднее 1 июля, следующего года, если суммарный доход больше 300 000 руб. за год. Расчет в таком случае будет выглядеть как:

При этом сумма платежа не может быть больше суммы фиксированного платежа умноженного на восемь. Например за 2018 год не больше 212360 руб. (26545 руб. * 8). Более подробную информацию можно получить по ссылке.

Уплата страховых взносов на обязательное

медицинское страхование(ОМС) в фиксированном

размере - размер страховых взносов определяется на каждый

расчетный период (календарный год):

- 5 840 руб. за 2018 год;

- 6 884 руб. за 2019 год;

- 8 426 руб. за 2020 год.

Срок уплаты не позднее 31 декабря расчетного периода(календарного года). Более подробную информацию можно получить по ссылке.

Уплата страховых взносов за наемных сотрудников

Уплата страховых взносов – сумма оплаты зависит от тарифов, установленных на расчетный период (календарный год). Основой для расчета является сумма выплат и вознаграждений в пользу сотрудников, за минусом сумм, которые не облагаются страховыми взносами (материальная помощь, компенсации, пособия и др.).Расчет сумм страховых взносов происходит при начаслении выплат сотрудникам в Главное меню>Персонал(1)>Расчет заработной платы(2)>вкладка Страховые взносы(3).

Более подробную информацию можно получить на сайте налоговой по ссылке.

Уплата налогов

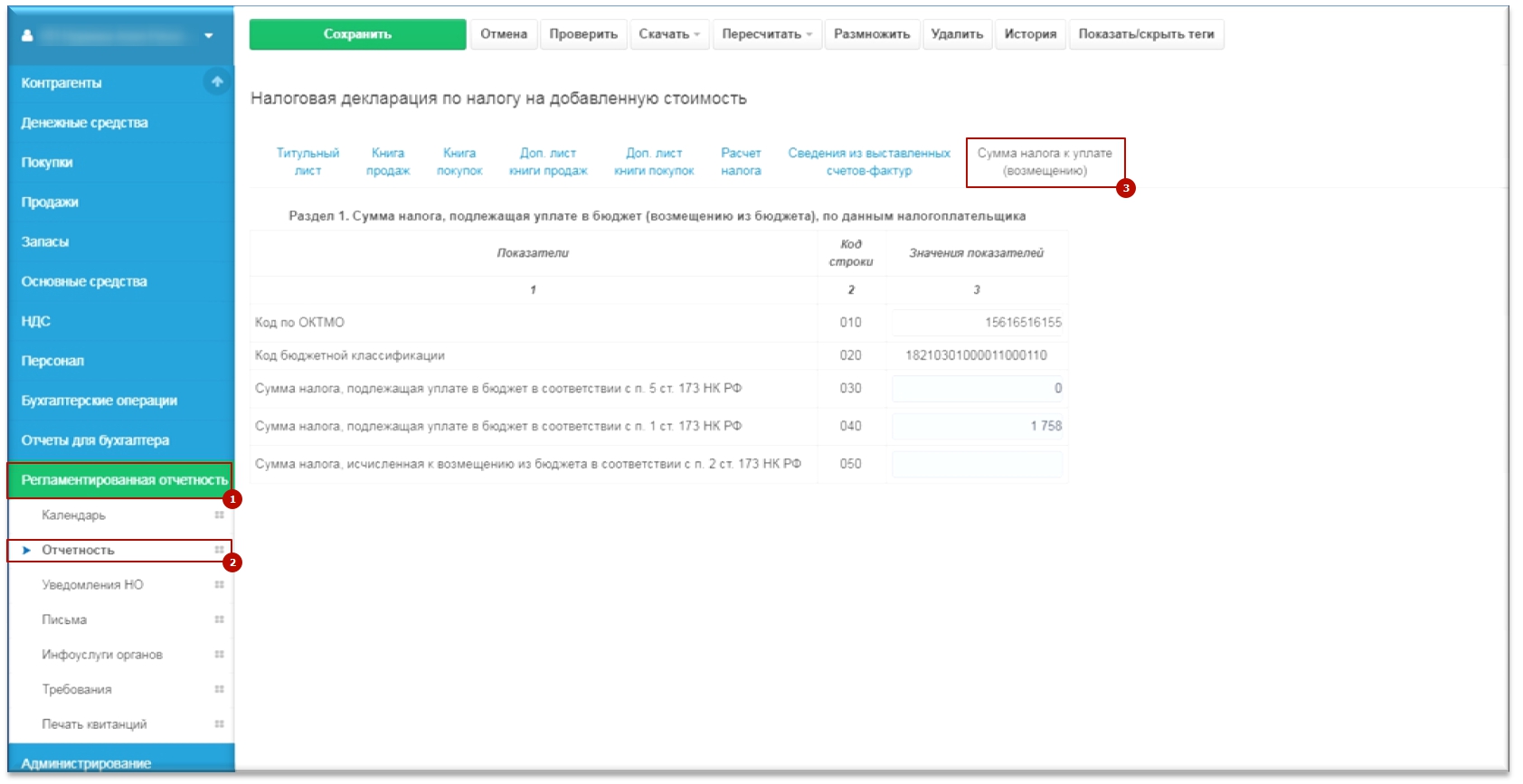

Уплата налога на добавленную стоимость - Сумма налога, представляет собой разницу между общей суммой НДС, рассчитанной по итогам налогового периода, и суммой налоговых вычетов. К вычетам относятся:- суммы НДС, которые были оплачены поставщикам за товары или услуги, приобретенным для производственной деятельности или для перепродажи. При условии что они приняты к учету;

- суммы НДС уплаченные при ввозе товара на территорию РФ.

При достоверном и своевременном ведении учета в Небе сумма налога, подлежащая уплате в бюджет будет рассчитана в "Налоговая декларация по налогу на добавленную стоимость" /"Сумма налога к уплате (возмещению) (раздел 1)." Более подробную информацию можно получить на сайте налоговой по ссылке.

Уплата НДС производятся после каждого налогового периода равными частями:

- за I кв. - не позднее 25 апреля;

- за II кв. - не позднее 25 июля;

- за III кв. - не позднее 25 октября;

- за IV кв. - не позднее 25 января.

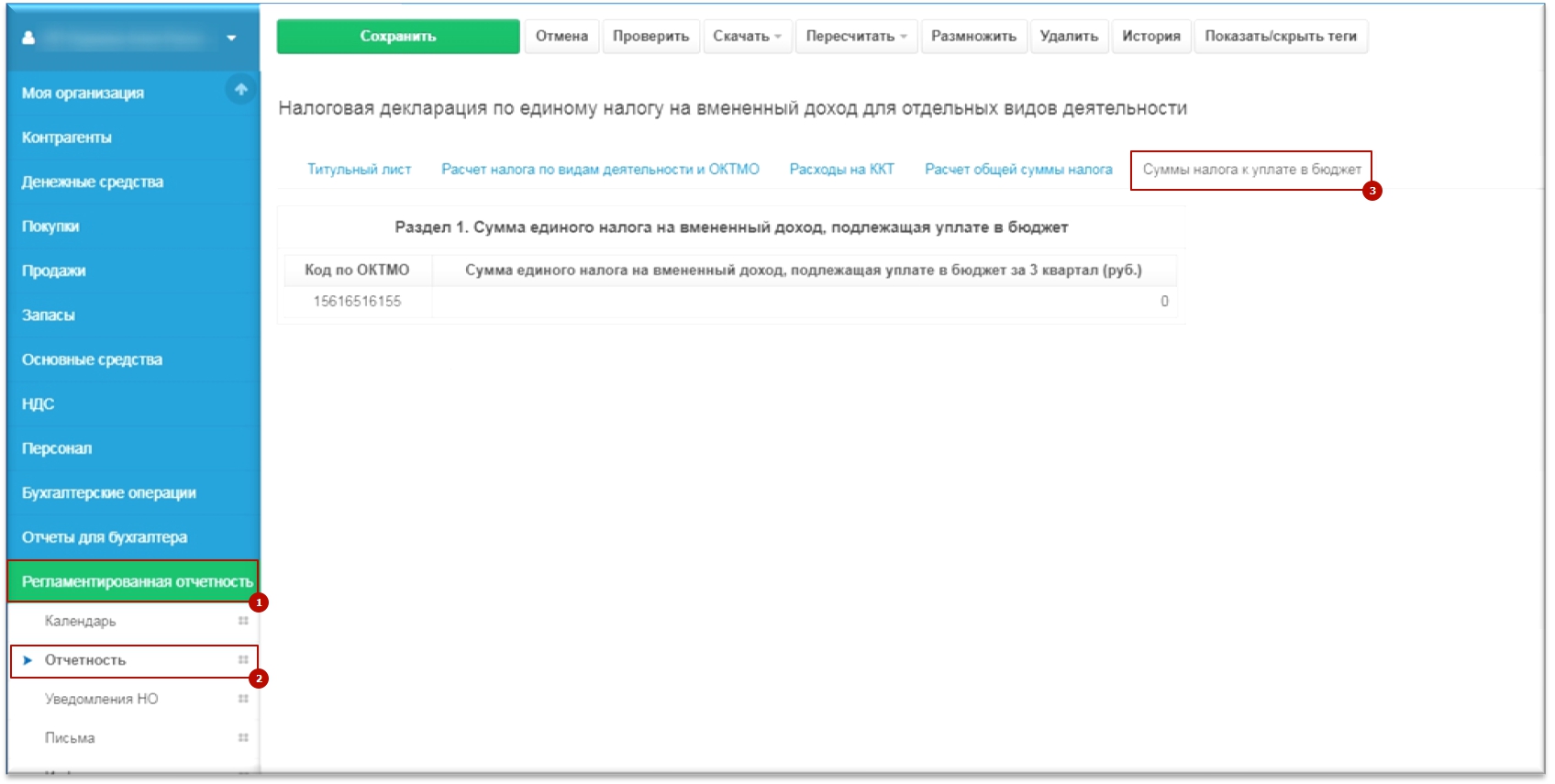

Уплата единого налога на вмененный доход для отдельных видов деятельности - При достоверном и регулярном ведении учета в Небе сумма налога, подлежащая уплате в бюджет будет рассчитана в "Налоговая декларация по единому налогу на вмененный доход"/"Сумма налога к уплате в бюджет".

{kind=link}

{kind=link}

Сроки уплаты:

- за I кв. - не позднее 25 апреля;

- за II кв. - не позднее 25 июля;

- за III кв. - не позднее 25 октября;

- за IV кв. - не позднее 25 января.